一、本月烧碱市场分析

1、现货市场综述

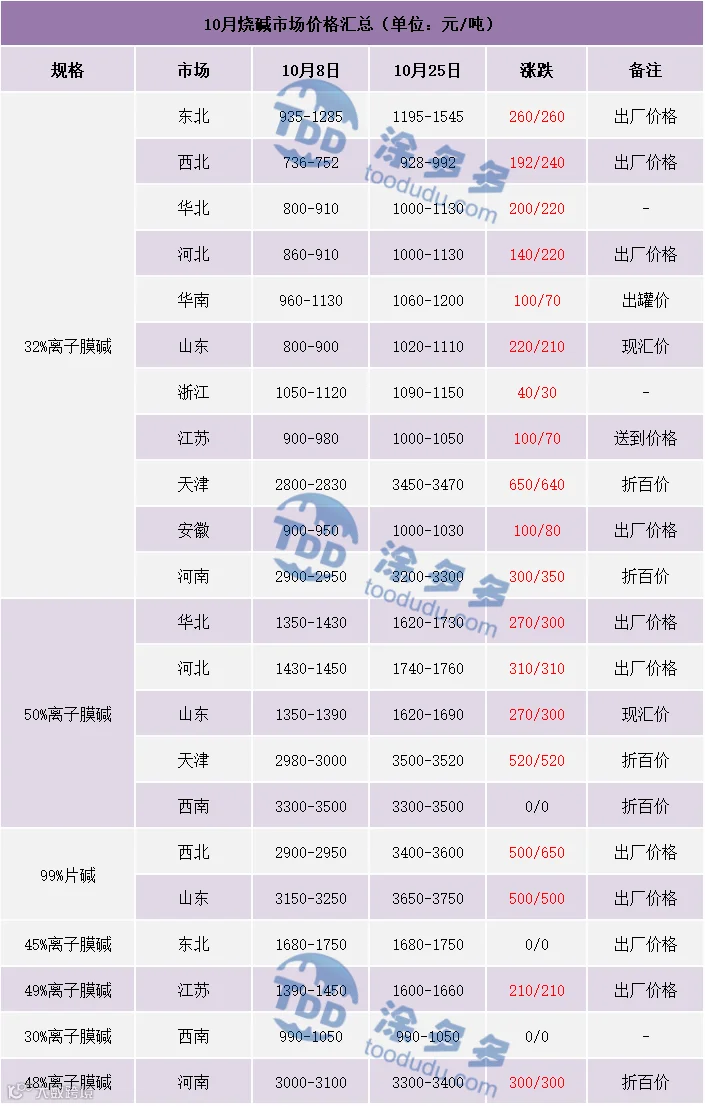

10月份烧碱市场整体呈现今年以来鲜有的大涨行情,基本面对市场支撑比较明显,且期现两市均呈现明显的大涨行情,业者心态表现高涨,生产企业出厂报价及贸易商出货价格均呈现不断上调的态势,从各区域市场价格调整上来看,32%离子膜碱部分上涨30-650元/吨,50%离子膜碱上涨270-520元/吨,49%离子膜碱上涨210元/吨,48%离子膜碱上涨300元/吨,99%片碱价格山东地区上涨500元/吨,西北地区上涨500-650元/吨,价格区间未见明显调整。具体来看:

本月液碱市场整体表现出良好的上扬行情,各区域价格不断攀涨,市场节节高升。首先山西、河南、广西地区10月份采购液碱价格上调100-200元/吨不等;山东地区主力下游氧化铝企业月内4次上调液碱采购价格,累积上调幅度高达210元/吨,截止目前,山东地区主力下游氧化铝企业采购液碱价格在975元/吨,下游采购价格不断上调,给予市场较好的支撑。其次国庆节后主产区及其他地区液碱装置有不同程度的检修情况,且涉及部分大厂,装置检修损失量增加,供应端液碱供应量的减少对市场支撑明显,市场整体表现出明显的上涨行情。再次下游需求呈现区域性好转,原本金九该有的好转情况在银十得到体现,氧化铝行情持续高涨,价格不断刷新前高,企业利润良好,在高利润的烘托下,氧化铝企业开工积极性较高,对烧碱采购量有所增加;非铝下游采购需求同样刚需小幅跟进,整体10月份下游需求表现尚可。在基本面强势支撑下,业者心态比较高涨,且入市操作积极性较高,业者询盘增加,市场整体情绪较好。

本月片碱市场走势呈现暴涨的模式运行。首先国庆节后,片碱企业库存暂无压力,市场上流通货源偏少,且局部地区运输存有阻力,货源流通不畅,节后西北地区新单价格上调,厂家报价上调后各区域市场价格纷纷跟涨,市场气氛表现尚可。片碱厂家有装置处于检修中,且暂无明显库存,月内货源供应紧张的情况不减缓解,基本面持续支撑下,西北地区主流厂家新单价格不断大幅上调,各区域市场成交价格大幅跟涨。另外液碱价格的持续上涨对偏见价格也存有一定的提振作用。价格不断上调,市场上业者情绪高涨,且厂家报价大幅上调提升贸易商报价信心,市场价格不断上调,且实际成交价格高于出厂报价。

2、现货市场价格

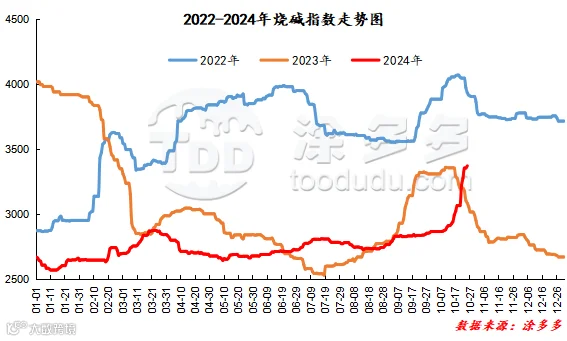

3、国内价格指数

4、烧碱后市预测

现货方面:烧碱市场在10月份表现出良好的走势,各区域价格暴涨,银十市场不负所望,10月底市场在供应端支撑下价格或暂不会出现明显的下行行情,多数地区价格或高位整理运行。但11月份市场来看,首先供应端,前期检修的烧碱装置从10月底开始有陆续恢复的计划,且11月份计划检修的装置目前只有少数,检修损失量减少相对有限,货源在11月份整体将呈现增加的趋势,加之经过10月份烧碱价格暴涨后,价格已然处于较高位置水平,后期企业及贸易商出货压力逐渐增加。下游情况来看,从目前市场情况来看,氧化铝行业在高利润的支撑下对高价原料暂未出现明显的抵触心理,但非铝下游对高价货源已经出现抵触情绪,采购积极性有所减弱,部分业者对高价货源的恐慌心理逐步凸显;但11月份进入传统的需求淡季,除去高价原料的影响,下游整体采购积极性将有所降低之外,传统需求淡季下市场整体成交情况料偏淡为主,下游接货情况或相对有限,多以随用随采刚需采购的节奏运行;另外还需关注主力下游氧化铝企业11月份采购液碱价格的情况。整体来看预计11月份烧碱价格或高位整理后将有所回落。

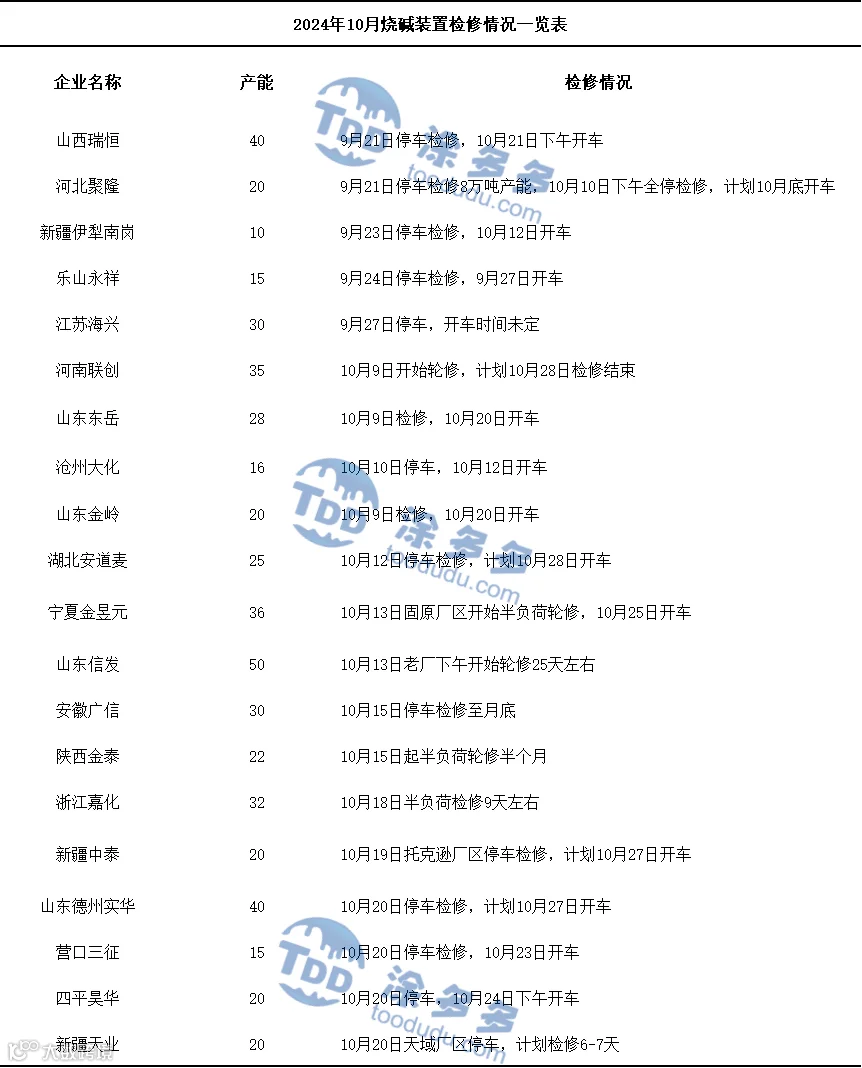

二、烧碱生产企业装置情况一览表

三、本月烧碱产量、开工、进出口情况

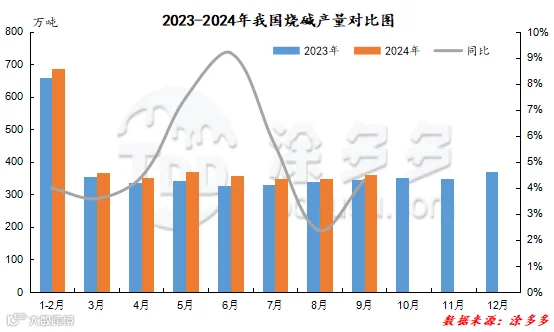

据国家数据统计,2024年9月国内烧碱产量361万吨,同比去年345.5万吨增加15.5万吨,幅度4.29%,环比上月增加13.3万吨,幅度3.83%。2024年1-9月国内烧碱总产量在3228万吨,同比增长6.71%。

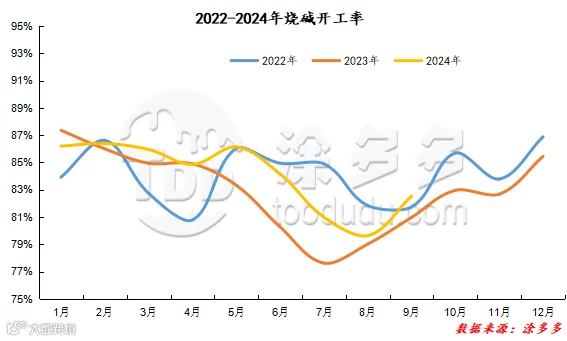

2024年9月烧碱企业装置开工负荷约为82.53%,同比去年提升1.55%,环比提升2.89%。1-9月份烧碱企业装置平均开工率在84.1%。

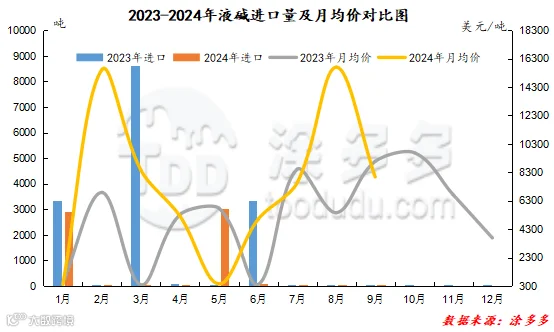

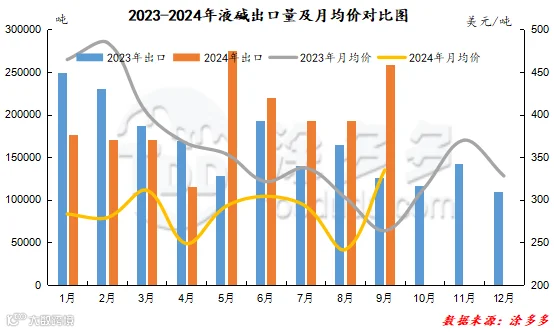

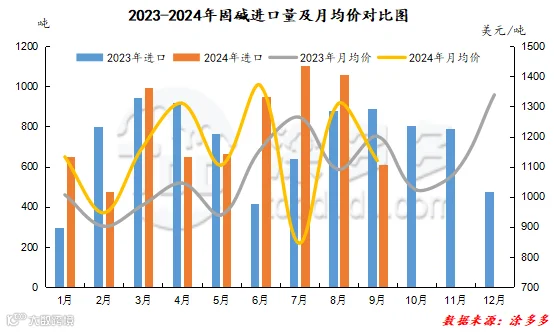

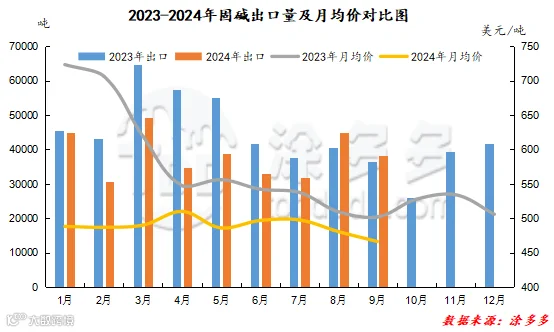

液碱总量分析:根据海关数据显示,2024年9月中国液碱进口量为40.54吨,同比增加116.14%,环比增加136.5%,进口月均价7980.37;出口量为258407.83吨,同比增加105.27%,环比增加34.14%,出口月均价334.87。1-9月份液碱累计进口量6183.59吨,出口量总计1773234.02吨。

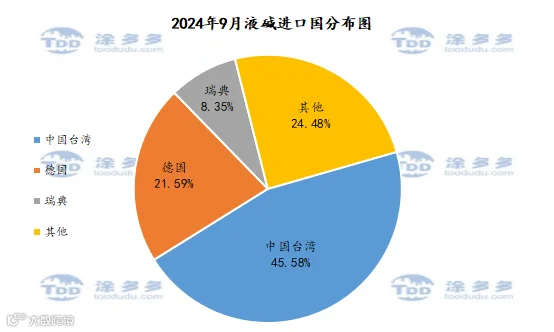

液碱进口国分析:2024年9月份中国进口液碱前三的国家有中国台湾18.479吨,占总进口量的45.58%;德国8.752吨,占总进口量的21.59%,瑞典3.386吨,占总进口量的8.35%。

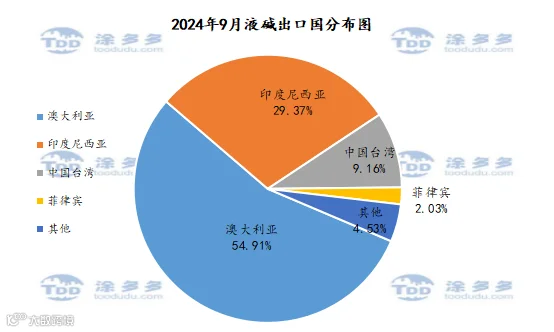

液碱出口国分析:2024年9月份中国液碱出口前三的国家有澳大利亚141896.166吨,占总出口量的54.91%;印度尼西亚75895.588吨,占总出口量的29.37%;中国台湾23668.693吨,占总出口量的9.16%。

固碱总量分析:根据海关数据显示,2024年9月中国固碱进口量为608.24吨,同比减少31.75%,环比减少42.57%,进口月均价为1120.28;出口量为38111.43吨,同比增加4.84%,环比减少15.27%,出口月均价为466.13;1-9月份固碱累计进口量7156.84吨,出口量总计346577.64吨。

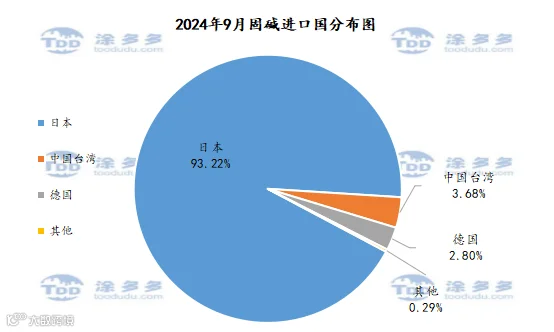

固碱进口国分析:2024年9月份中国进口固碱前三的国家有日本567.03吨,占总进口量的93.22%;中国台湾22.4吨,占比3.68%;德国17.02吨,占总进口量的2.8%。

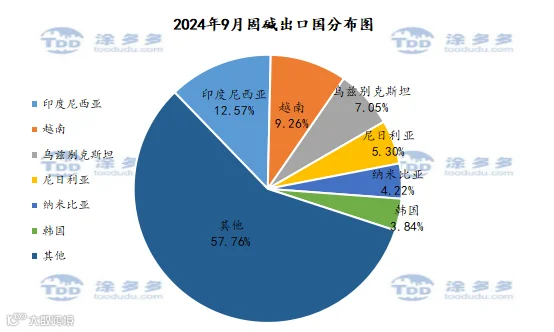

固碱出口国分析:2024年9月份中国固碱出口前三的国家有印度尼西亚4791.5吨,占总出口量的12.57%;越南3531吨,占总出口量的9.26%;乌兹别克斯坦2686吨,占总出口量的7.05%。

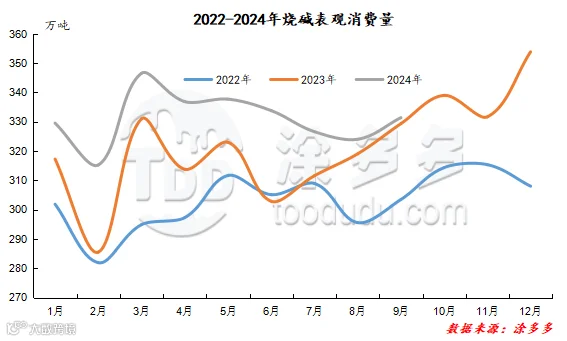

四、烧碱表观消费量

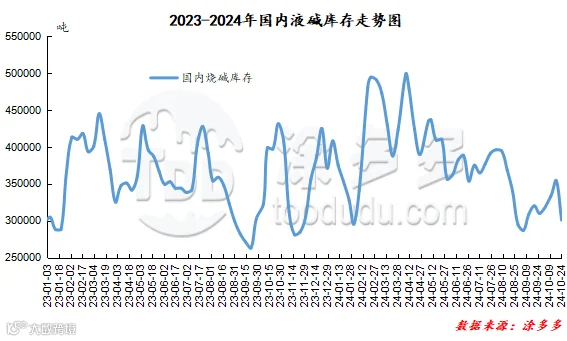

五、烧碱企业库存情况

六、烧碱相关产品浅析

1、原盐价格

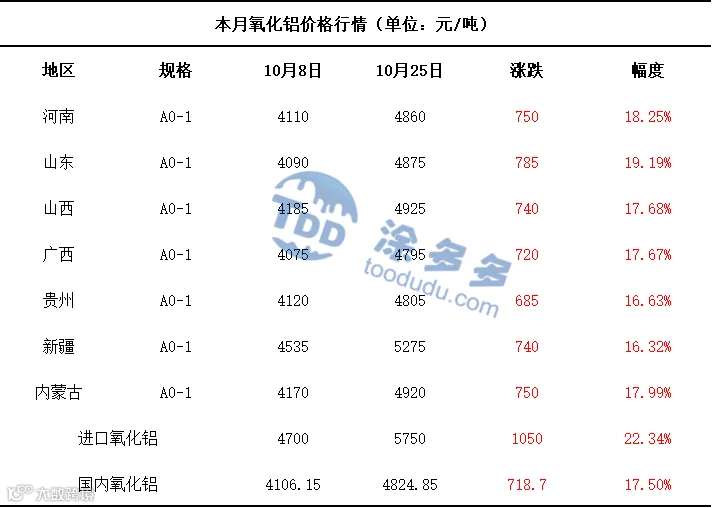

2、氧化铝价格

来源 | 涂多多产业大数据部

程习娇 13525096649

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。