电石现货分析

电石价格分析

电石后期预测

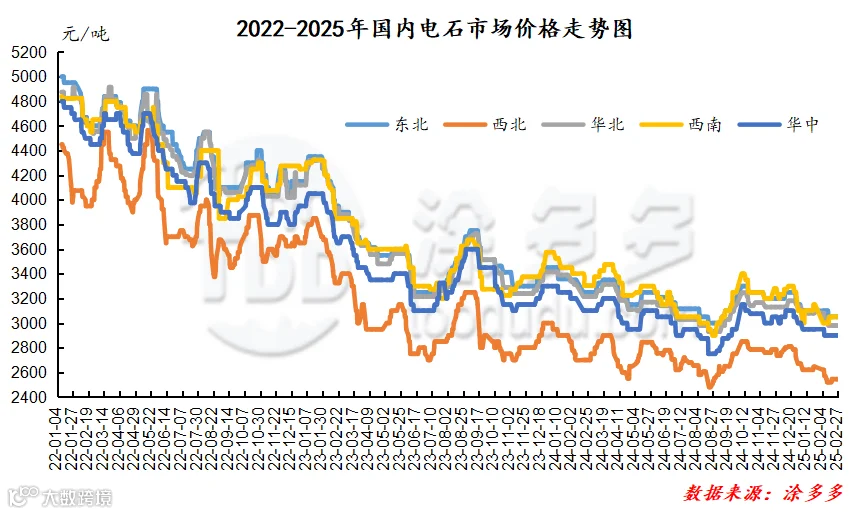

现货市场价格仍旧维持稳定为主,市场各方观望心态较重,周内兰炭价格进一步下行,成本支撑再次减弱。电石企业开工基本正常,内蒙地区也有所恢复,目前生产企业反馈出货相对顺畅,下游因前期电石开工下降造成的区域到货差异仍旧存在。当前电石是主要因素在于供需以及兰炭端口,兰炭价格的下行使得场内利空因素增多,如果内蒙地区的限电继续缓解,料供需或逐步转向宽松,但目前电石企业出货顺畅并无压力,并且存挺价心态,预计短期之内电石市场或扔持稳观望为主。

电石指数分析

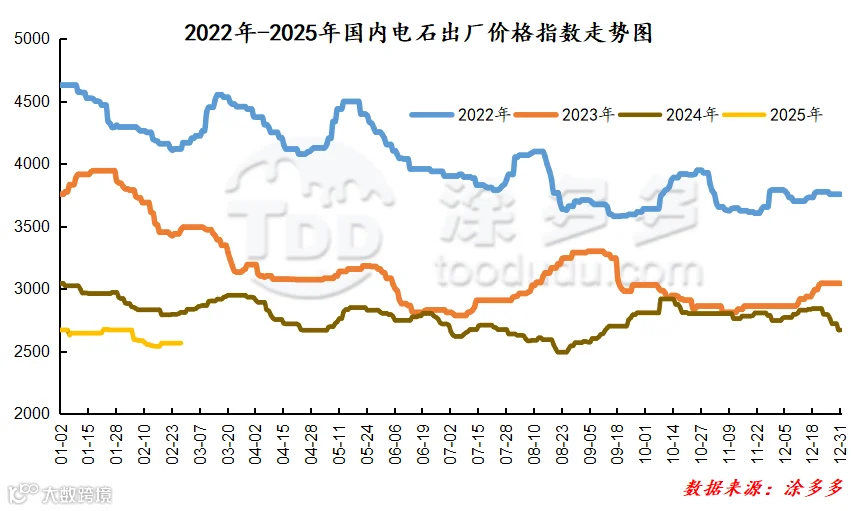

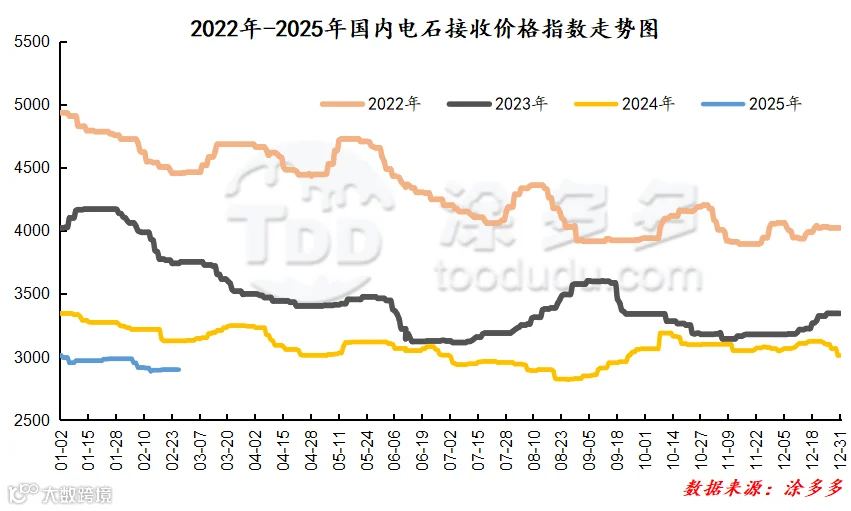

据涂多多数据测算,2月27日国内电石现货出厂价格指数为2565.00,相比上周四上涨0.00,幅度0.00%,接收价格指数为2899.17,相比上周四上涨0.00,幅度0.00%。

国内电石开工率

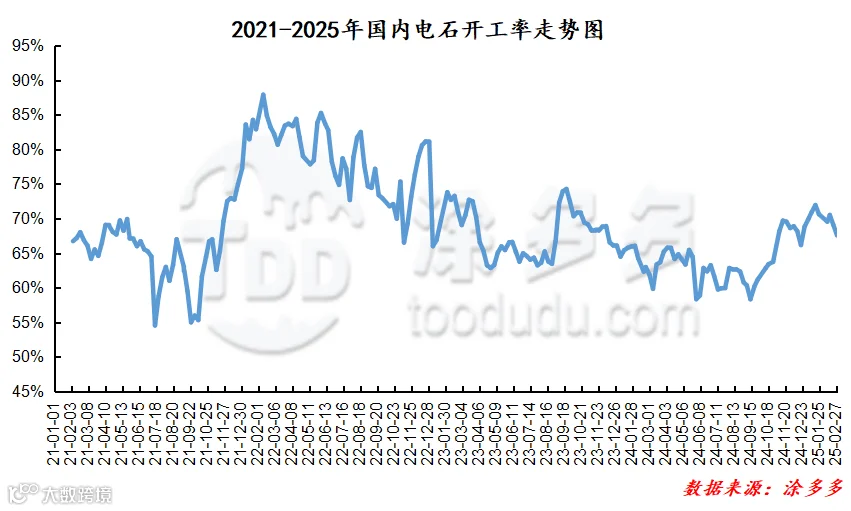

本周电石生产企业开工率在67.56%,环比上周下降1.49%。

兰炭市场价格

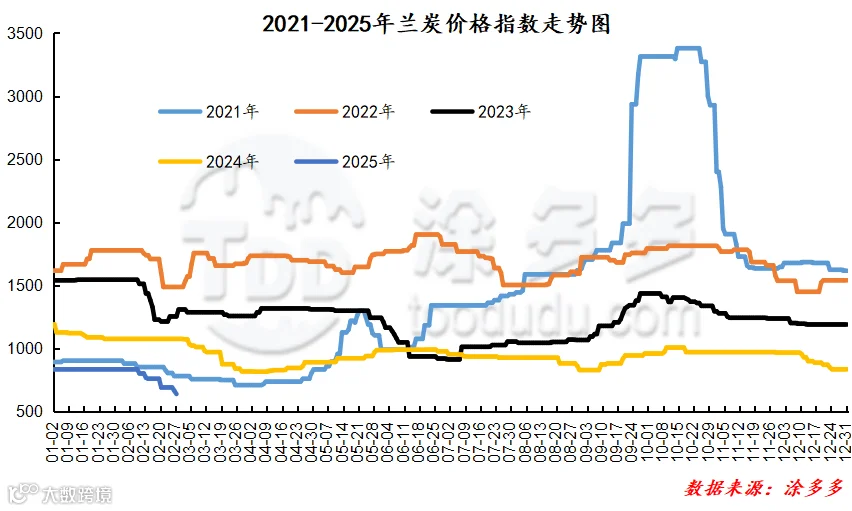

兰炭指数分析

据涂多多数据测算,2月27日国内兰炭价格指数为640.71,相比上周四下跌52.15,幅度7.53%,周内兰炭指数下跌。

来源 | 涂多多产业大数据部

裴老师 18519110691

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。