一、国内PVC市场分析

中国台湾台塑PVC出口2月份船货离岸价下调,台湾FOB报685美金,中国大陆CFR到岸价725美金,印度CFR到岸价760美金,东南亚FOB到岸价680美金。

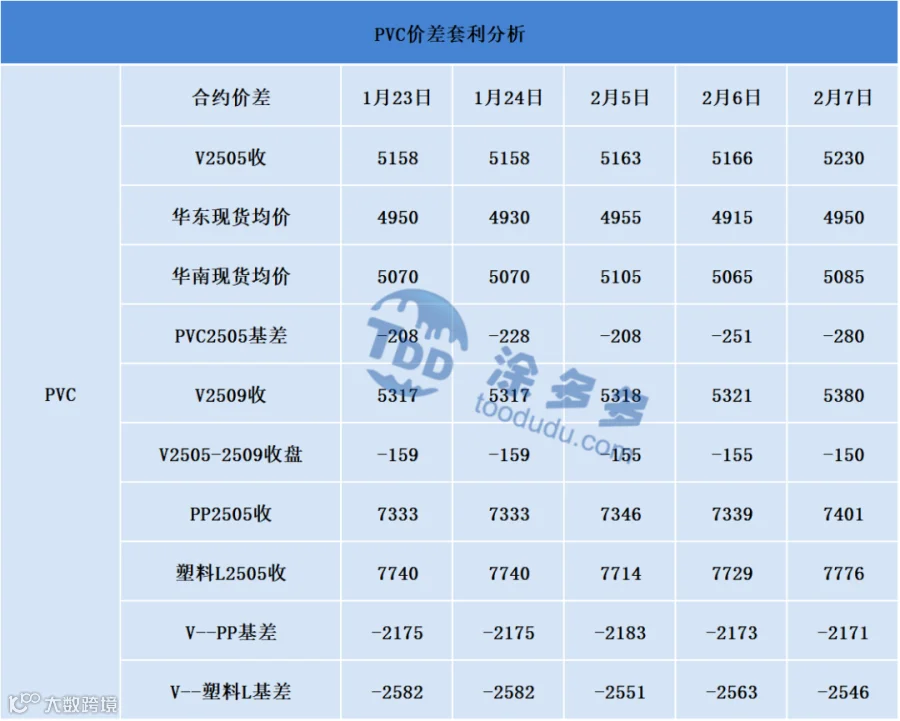

4、PVC期现基差对比

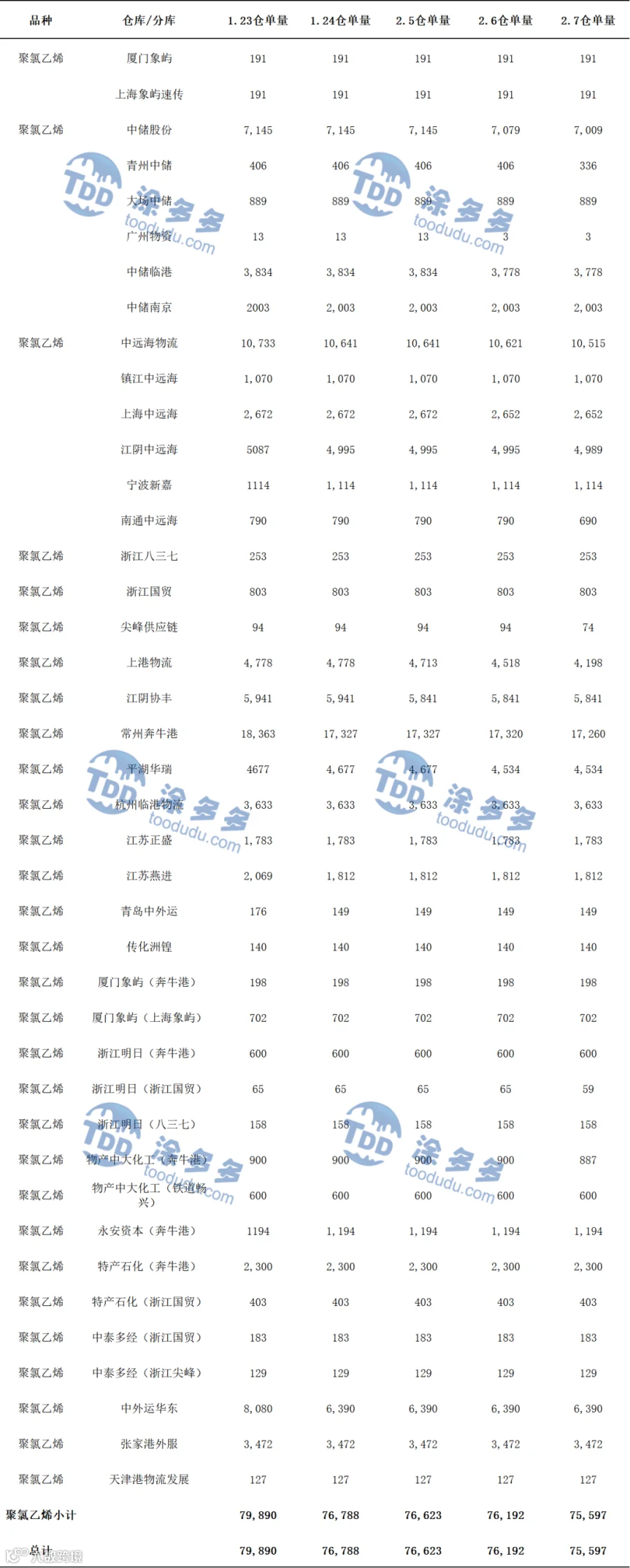

5、PVC仓单日报

6、后市预测

现货方面:节后期现两市仍旧以窄幅整理的形式延续,现货方面频繁调整价格,基差对比节前有所收窄。首先从上游生产企业来看,春节后仅仅个别企业调整出厂价格,以促进成交,多数企业稳价观望为主,并且PVC装置开工率变化不多。供应方面难有明显的导向性因素,需求方面仍旧不温不火,以刚需小单采购为主,并且部分下游仍未归市。其次在地产的深度调整期,PVC期现两市偏空的思路被制约,价格始终难有较好的表现。因此短期之内期现两市的运行仍会继续小幅调整,中期或在政策的支撑下出现一定的向好预期,但短期之内仍不排除低位的下探。

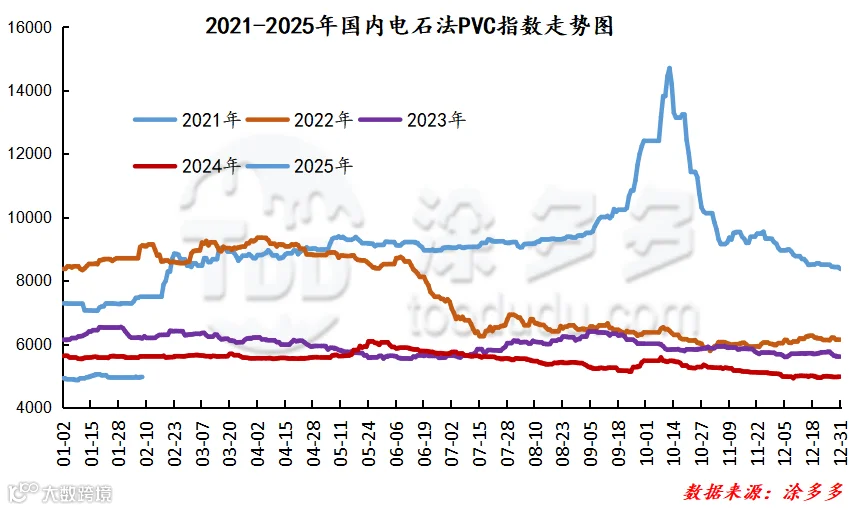

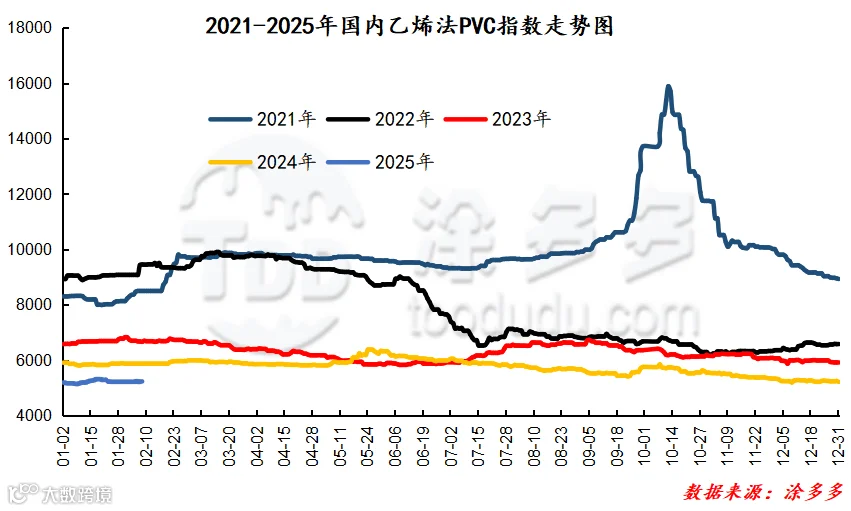

据涂多多数据测算,2月8日国内电石法PVC现货指数为4968.94,相比上周同期上涨8.62,幅度0.174%。乙烯法PVC现货指数为5239.22,相比上周同期上涨4.46,幅度0.085%,电石法指数上涨,乙烯法指数上涨,乙烯法-电石法指数价差270.28。

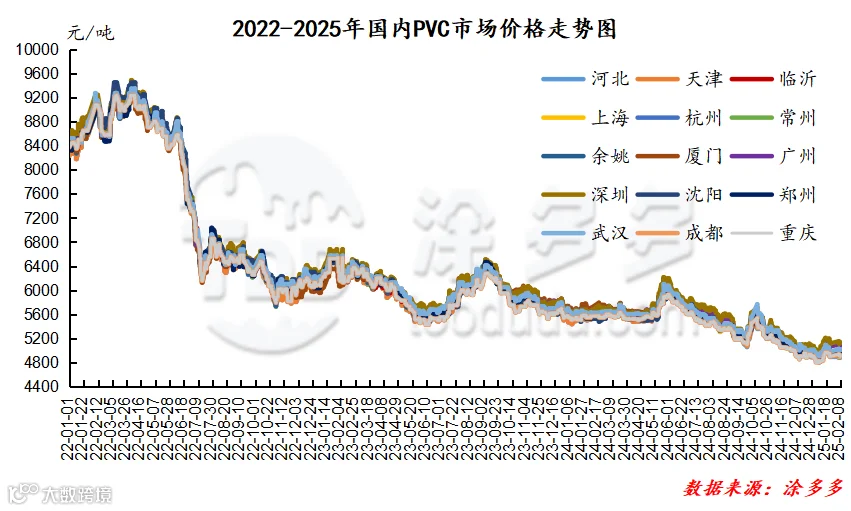

8、本周PVC(粉)市场价格

单位:元/吨

9、本周生产企业装置情况一览表

二、相关氯碱产品重点解析

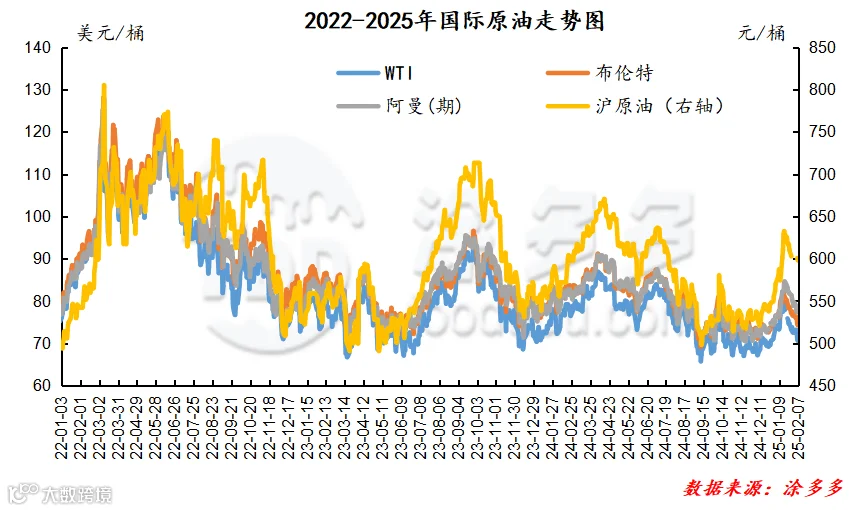

截至2月7日,WTI价格前一日为71.00美元/桶,较上周同期下跌3.62美元;布伦特价格前一日为74.66美元/桶,较上周同期下跌3.63美元,阿曼(期)价格前一日为77.92元/桶,较上周同期下跌4.21美元,沪原油599.60元/桶,较上周同期下跌17.40元/桶。

三、本周PVC厂开工率统计

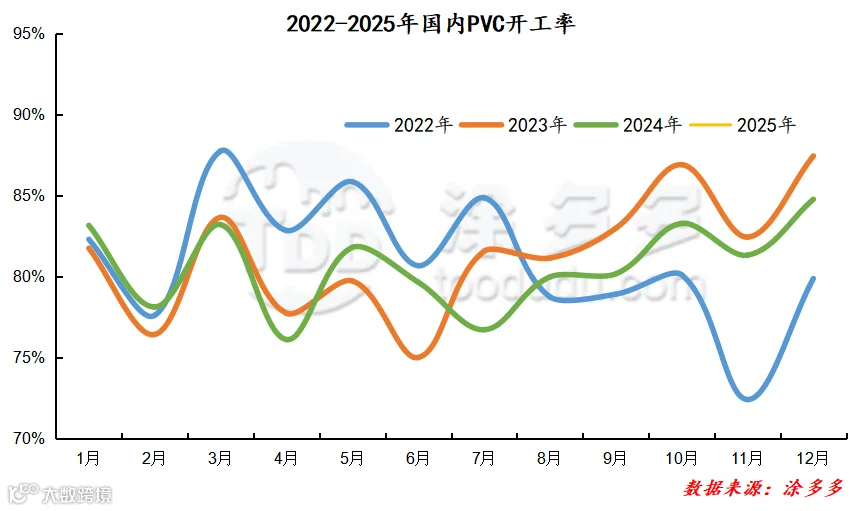

本周PVC生产企业产能利用率在80.87%,环比下降0.20%;其中电石法在80.98%,环比下降0.20%,乙烯法在80.55%,环比下降0.24%。

来源 | 涂多多产业大数据部

裴老师 18519110691

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。