导语:2025年第二季度国内聚乙烯装置投产计划涉及190万吨左右的产能,占比总投产计划61.29%,另外第二季度国内聚乙烯计划检修装置相对集中,涉及541万吨左右的产能,占比总检修计划44.71%,在此背景下,预计2025年第二季度聚乙烯供应或呈现交织博弈的趋势,对第二季度聚乙烯市场的影响如何?下面将从投产计划、检修计划、成本、需求等方面进行简析。

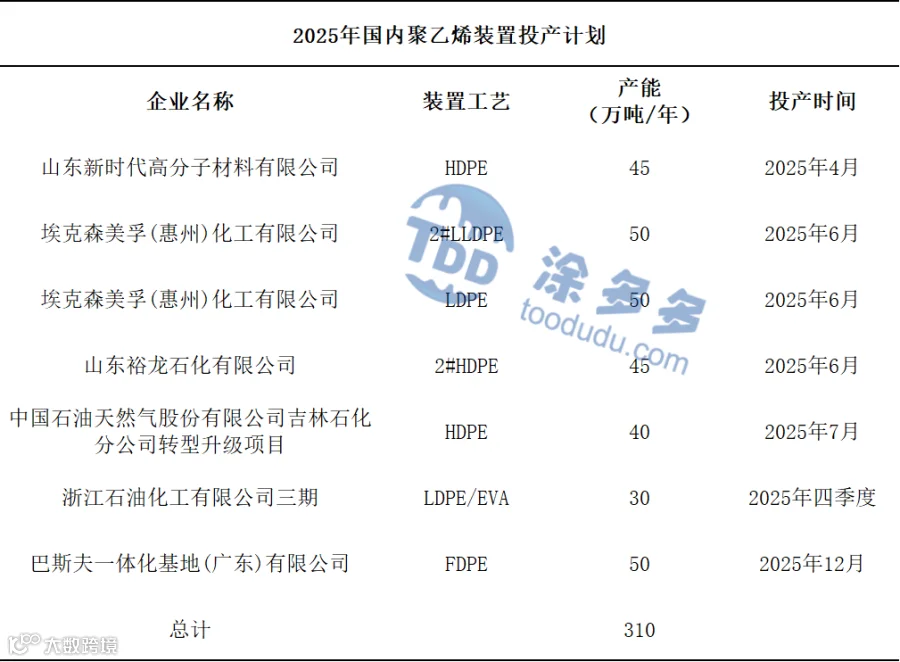

第二季度国内聚乙烯装置投产计划分析:2025年后续聚乙烯装置投产计划共涉及产能310万吨左右,其中第二季度国内聚乙烯装置投产计划涉及190万吨左右的产能,占比为61.29%,涉及HDPE装置产能约90万吨/年,涉及LDPE装置产能约50万吨/年,涉及LLDPE装置产能约50万吨/年,并且前期投产的内蒙古宝丰、埃克森美孚(惠州)部分装置在第二季度的放量或逐渐增多,给PE市场带来供应压力。不过目前试车时间仍存在不确定性,若上述装置顺利投产,截至2025年第二季度产能预计可以达到4139万吨/年,较2024年增幅11.38%。另外随着新装置的投产或将改变现有的供应格局,新装置多集中在华北地区、华南地区,区域内HDPE货源供应或将有所抬升。

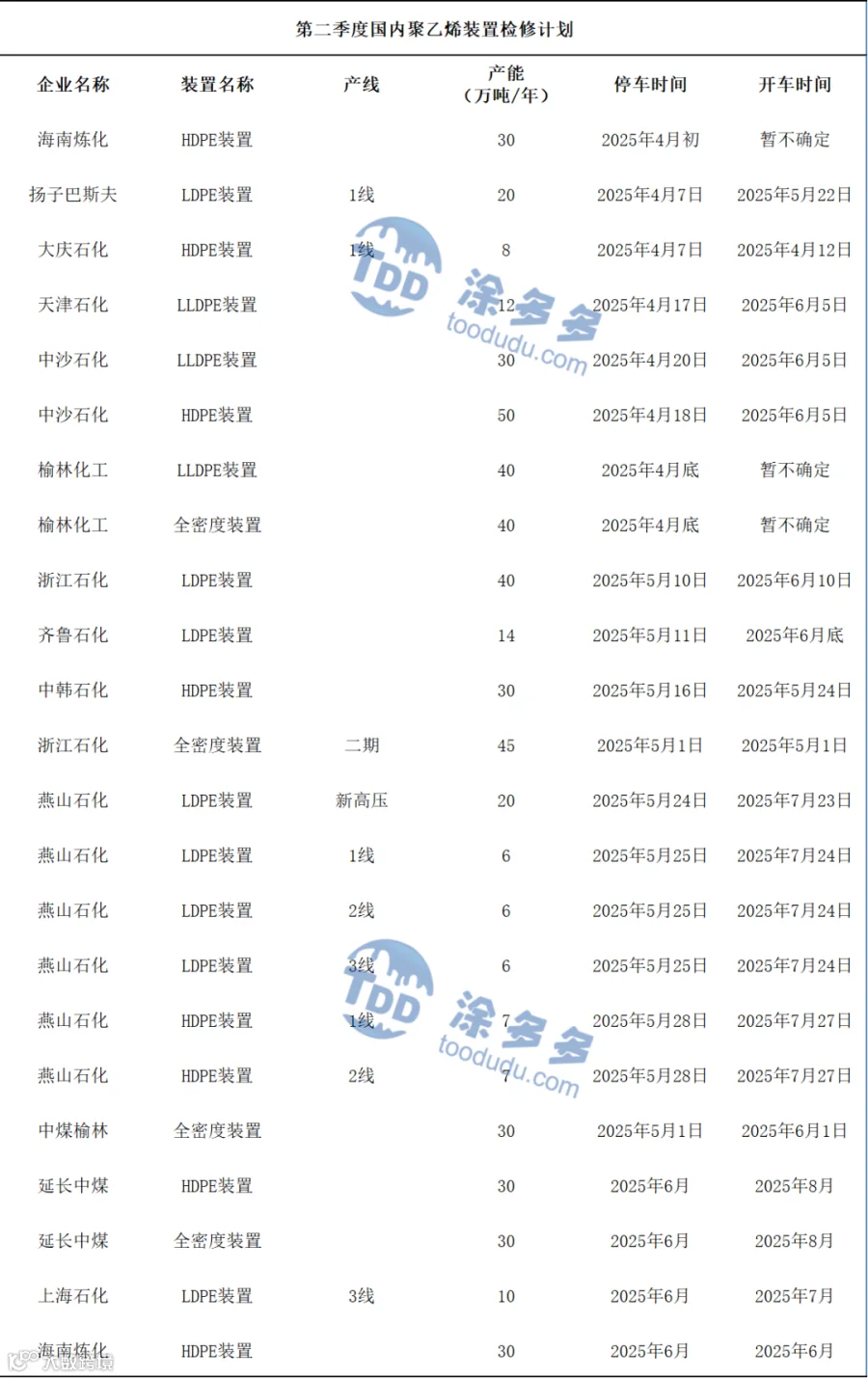

第二季度国内聚乙烯装置检修计划分析:2025年后续聚乙烯装置检修计划共涉及产能1210万吨左右,其中第二季度国内聚乙烯装置检修计划涉及541万吨左右的产能,占比为44.71%,涉及HDPE装置产能约192万吨/年,涉及LDPE装置产能约122万吨/年,涉及LLDPE装置产能约82万吨/年,涉及全密度装置产能约145万吨/年。并且预计第二季度聚乙烯装置检修相对集中,包括中沙石化、浙江石化、燕山石化等聚乙烯装置大修,为期40-60天左右,或将影响华北、华东地区的货源供应局面。

后市预测:成本方面:预计2025年第二季度原油市场或呈现震荡的趋势,原油市场或受多重因素交织影响,还需关注原油供应量的变化、美国关税政策、地缘局势以及OPEC+相关政策的调整等对国际油价的相关影响。

供应方面:预计2025年第二季度聚乙烯供应或呈现交织博弈的趋势,4月埃克森美孚惠州、内蒙古宝丰、山东新时代聚乙烯装置存投产计划,新增产能压力或逐步显现,对市场供应形成增量,而在装置检修上,4月起计划检修的聚乙烯装置数量明显增多,进入大修旺季,中沙石化、浙江石化等企业以低压装置为主的检修将阶段性减少供应,一定程度上利好低压市场,不过整体来看,即便有装置检修计划,但新增产能释放力度或偏大,预计第二季度聚乙烯总体供应较为充足,市场供应压力依旧存在。

需求方面:预计2025年第二季度聚乙烯市场需求整体表现平淡,下游农膜行业春耕结束使其需求渐入淡季,而包装膜行业受电商发展趋稳影响,需求增长瓶颈凸显,增速放缓,另外建筑、管材等其他下游行业需求也难有超预期增长,整体需求增量或难以匹配供应增速。

整体来看,2025年第二季度聚乙烯市场部分品种供应利好,而需求整体跟进有限,聚乙烯市场价格或承压运行。

来源 | 涂多多产业大数据部

侯雅楠 15613285793

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。

树脂资讯

树脂资讯