PE 周报

01

第一章 本周聚乙烯市场回顾

聚乙烯国内市场走势分析

聚乙烯期货市场走势分析

02

第二章 聚乙烯国内供应分析

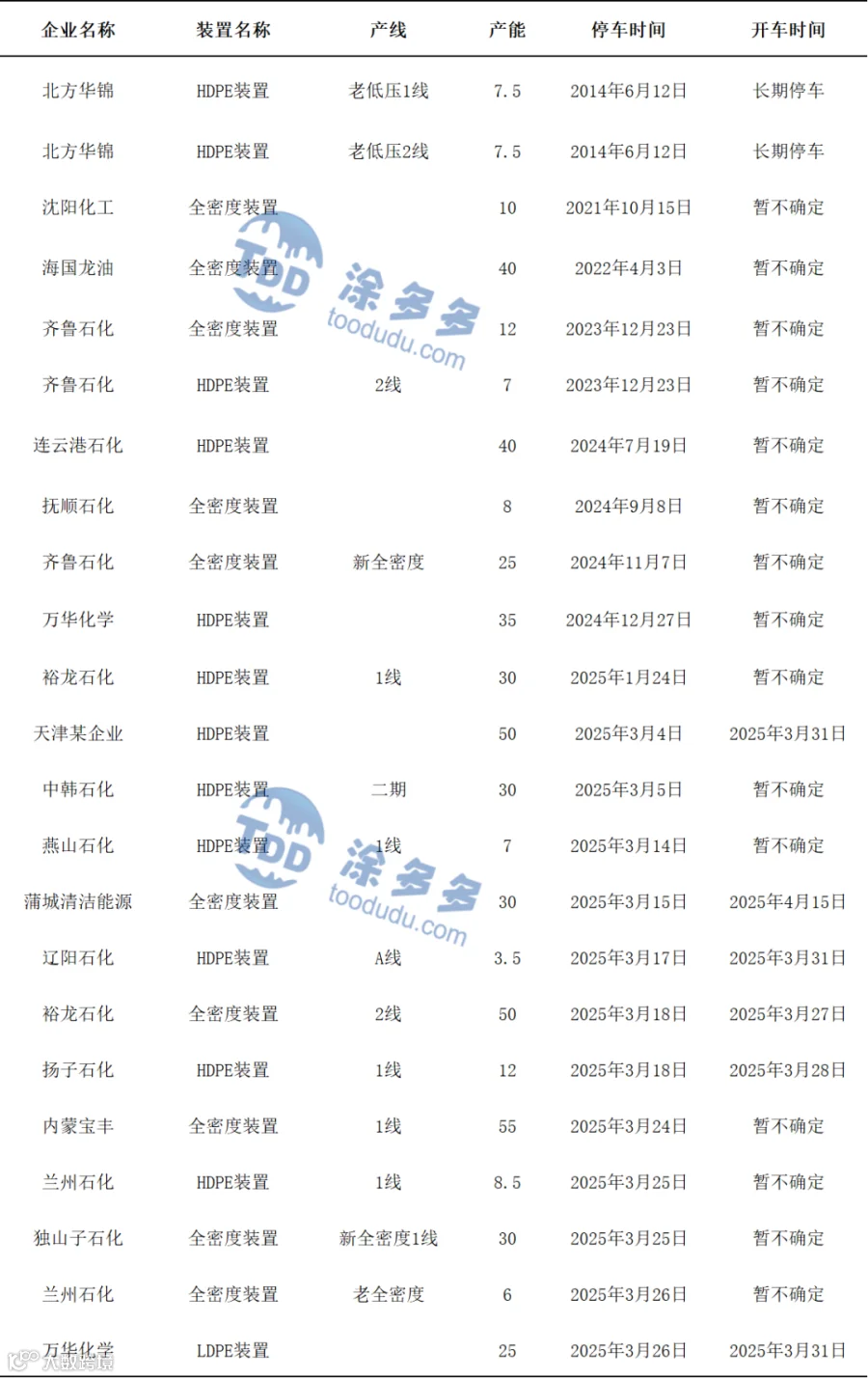

本周国内聚乙烯总产量为61.63万吨左右,产量较上周60.27万吨增加1.36万吨,幅度为2.26%。

03

第三章 聚乙烯国内需求分析

聚乙烯下游市场分析

本周农膜市场整体偏稳运行。截至本周四,华北地区山东双防膜主流在9500-10000元/吨,价格较上周同期下跌;华东地区双防膜主流价格在9800-10300元/吨,价格较上周同期持稳;华南地区双防膜主流价格在9900-10400元/吨,价格较上周同期下跌。

聚乙烯下游企业开工率统计

本周中国聚乙烯下游制品平均开工水平为40.92%,较上周上涨2.29%。

04

第四章 聚乙烯上游市场分析

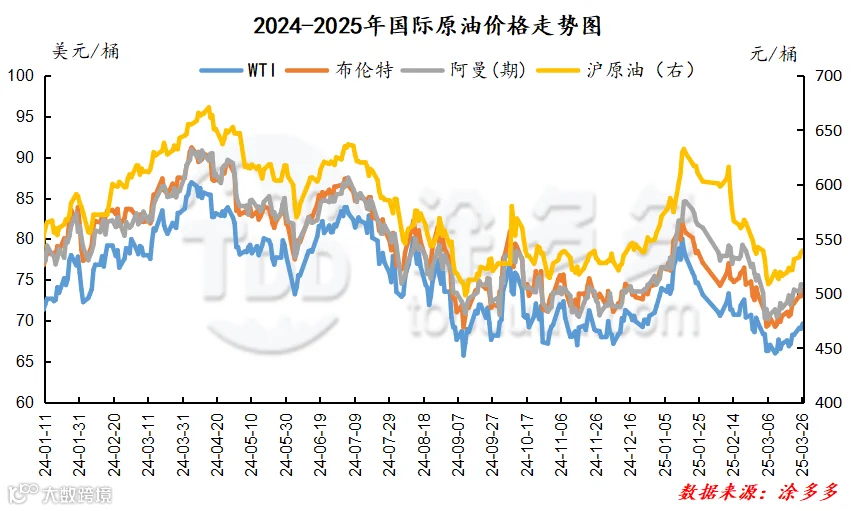

原油走势分析

截至03月26日,WTI价格为69.65美元/桶,较上周同期上涨2.49美元;布伦特价格为73.79美元/桶,较上周同期上涨3.01美元;阿曼(期)价格为74.51美元/桶,较上周同期上涨2.56美元;沪原油价格为539.40元/桶,较上周同期上涨18.00元。

甲醇走势分析

近期,内地市场部分区域已进入春检状态,区域内市场供应有所减少,且短期内仍有春检消息释放,供应端利好支撑下甲醇厂家存一定挺价心理,但目前终端市场需求未有明显好转,且随着甲醇价格的持续上调,下游业者及贸易商追高意向不强,一定程度上或抑制甲醇价格的涨幅。港口市场来看,近期,进口船货抵港量较前期有所减少,且下游烯烃装置运行平稳,对甲醇消耗量较为稳定,港口库存呈现去库状态,4月下旬以后随着部分烯烃工厂检修以及外轮到港量增加,港口库存或窄幅提升,预计4月甲醇港口库存或呈现先去库后累库的趋势,目前来看,下周穿插清明假期,部分下游或存一定备货需求,但考虑到当前现货价格相对较高,下游囤货量或相对有限,供需博弈下,预计短期甲醇市场区间震荡为主,不排除部分区域价格存在小幅下调的可能,港口现货依旧偏强震荡,但后期还需关注煤炭价格,各厂家春检的发布情况以及下游需求跟进情况。

05

第五章 聚乙烯走势预测

原料方面,原油市场对潜在供应风险的担忧情绪仍存,或将增强对油价的支撑,不过美国加征关税拖累全球经济与需求,综合来看国际油价或有反弹,但上涨空间有限。供给方面,下周万华化学、燕山石化等PE装置计划重启,中安联合、上海石化等PE装置计划短期检修,预计检修损失量有所减少,内地供应维持充裕,港口到货量持续偏低。需求方面,预计下周PE下游各行业整体开工水平继续小幅抬升,需求小幅跟进,收缩膜及食品日化包装袋散单零星补充,地膜生产旺季订单积尚可,但农膜企业观望情绪浓厚,按单采购原料为主。综合影响下,预计下周聚丙烯市场或区间盘整。

来源 | 涂多多产业大数据部

侯雅楠 15613285793

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。