一、国内PVC市场分析

中国台湾台塑PVC出口4月份船货离岸价下调20-40美元/吨,台湾FOB报680美金,中国大陆CFR到岸价700美金,印度CFR到岸价700美金,东南亚CFR到岸价730美金。

4、PVC期现基差对比

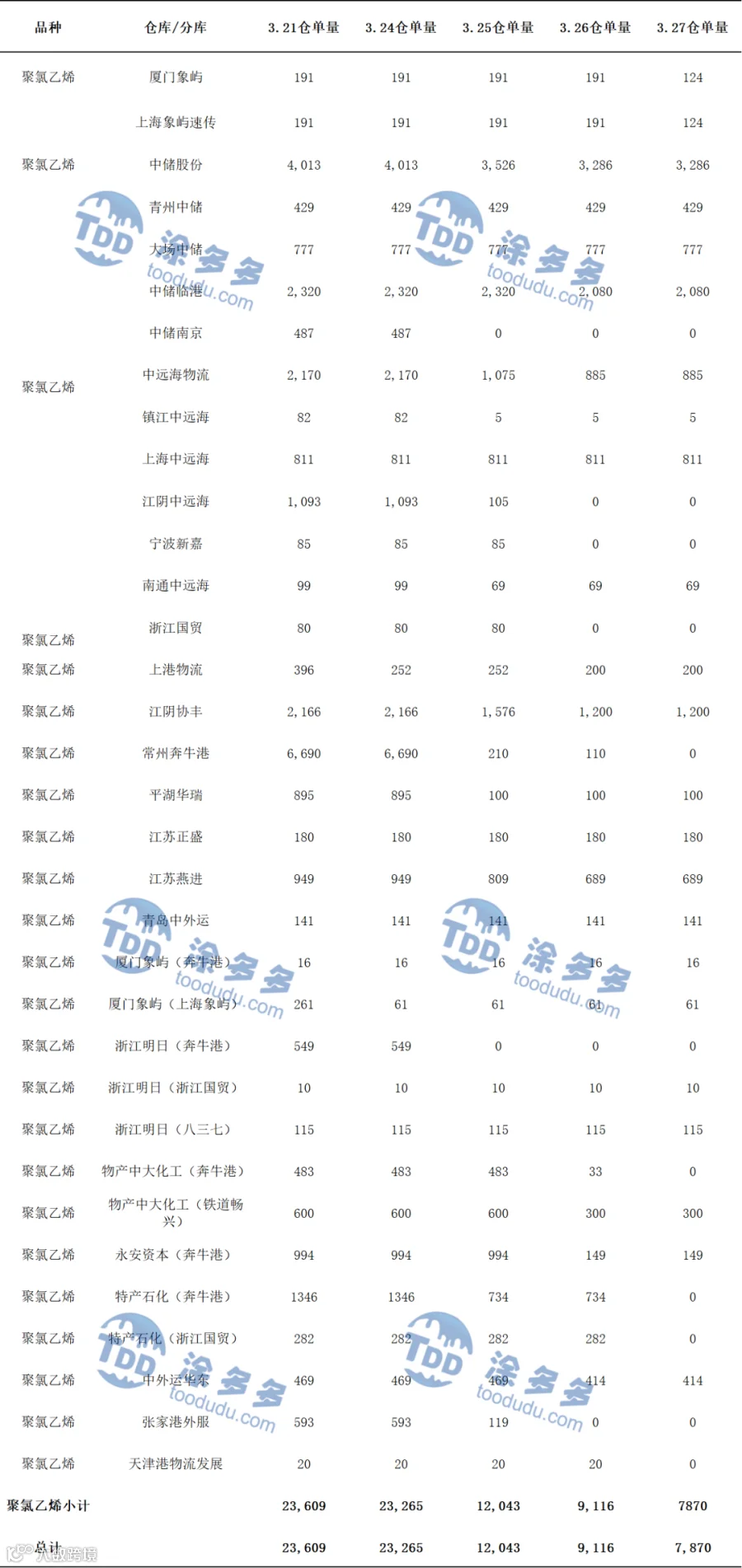

5、PVC仓单日报

6、后市预测

期货方面:PVC2505合约期价在周四时段继续横盘运行,波动区间对比周三并无较大的变化,波动幅度不足。但仍旧呈现小幅减仓的局面,持仓量进一步下行,但周四PVC主力合约成交活跃度有所下行。技术层面显示布林带(13、13、2)三轨开口发散,中轨以及上轨转向上,下轨转向下,日线级别的MACD线以及KD线继续呈现金叉趋势。目前横盘的状态也可以看出在目前的价格区间内,除去空平减仓,没有较好的主动多单支撑,看法存在一定分期,短期之内期价的运行或继续纠结,观察5080-5160范围的表现。

现货方面:周四时段整体的文化商品指数高点继续上升,商品走势也有所分化,午盘收盘,国内期货主力合约涨跌不一。而PVC单品方面也未见明显的价格变量因素出现,对于供应的检修方面,目前虽有个别企业检修,但检修所导致的损失量并不足以影响价格的变动,烧碱利润较好的情况下,氯碱企业仍旧保持了较高的开工负荷。需求方面对价格的提振亦有限。但进入4月份后,期货开始逐渐进入移仓换月的行情中。外盘方面国际油价攀升,因为库存数据显示上周美国原油和燃料库存下降。另外,美国威胁对购买委内瑞拉原油的国家征收关税,这引发市场对全球供应趋紧的担忧加剧,整体来看短期之内PVC现货市场延续横盘整体的趋势。

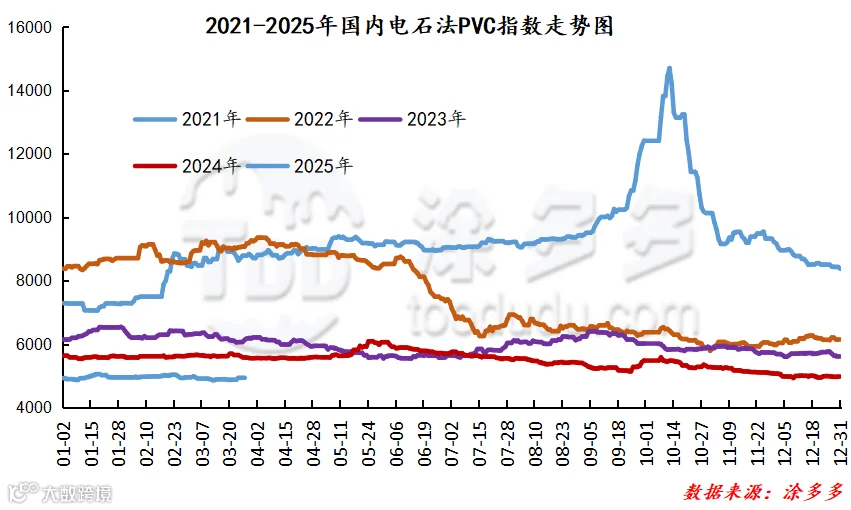

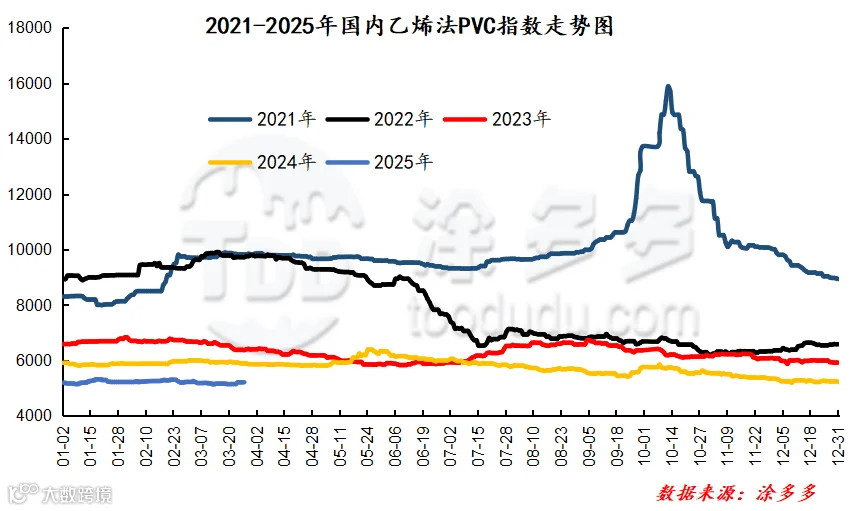

据涂多多数据测算,3月27日国内电石法PVC现货指数为4938.18,相比上周同期上涨63.93,幅度1.312%。乙烯法PVC现货指数为5212.51,相比上周同期上涨63.53,幅度1.234%,电石法指数上涨,乙烯法指数上涨,乙烯法-电石法指数价差274.33。

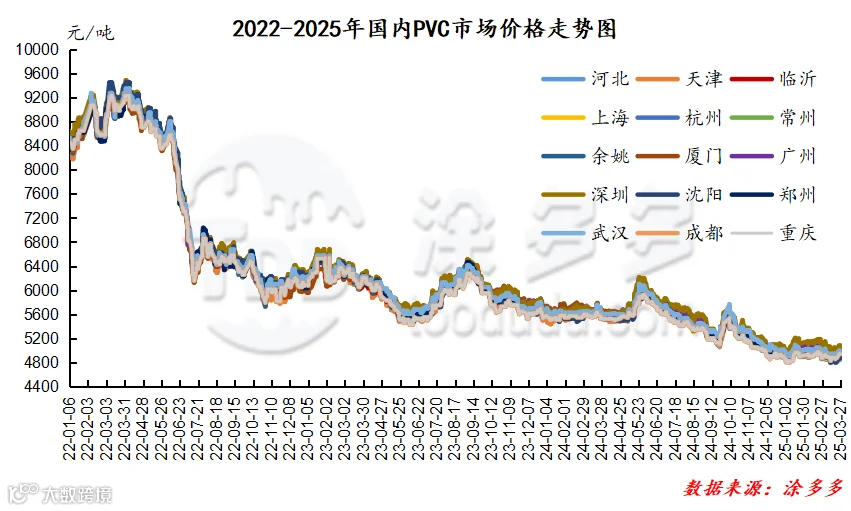

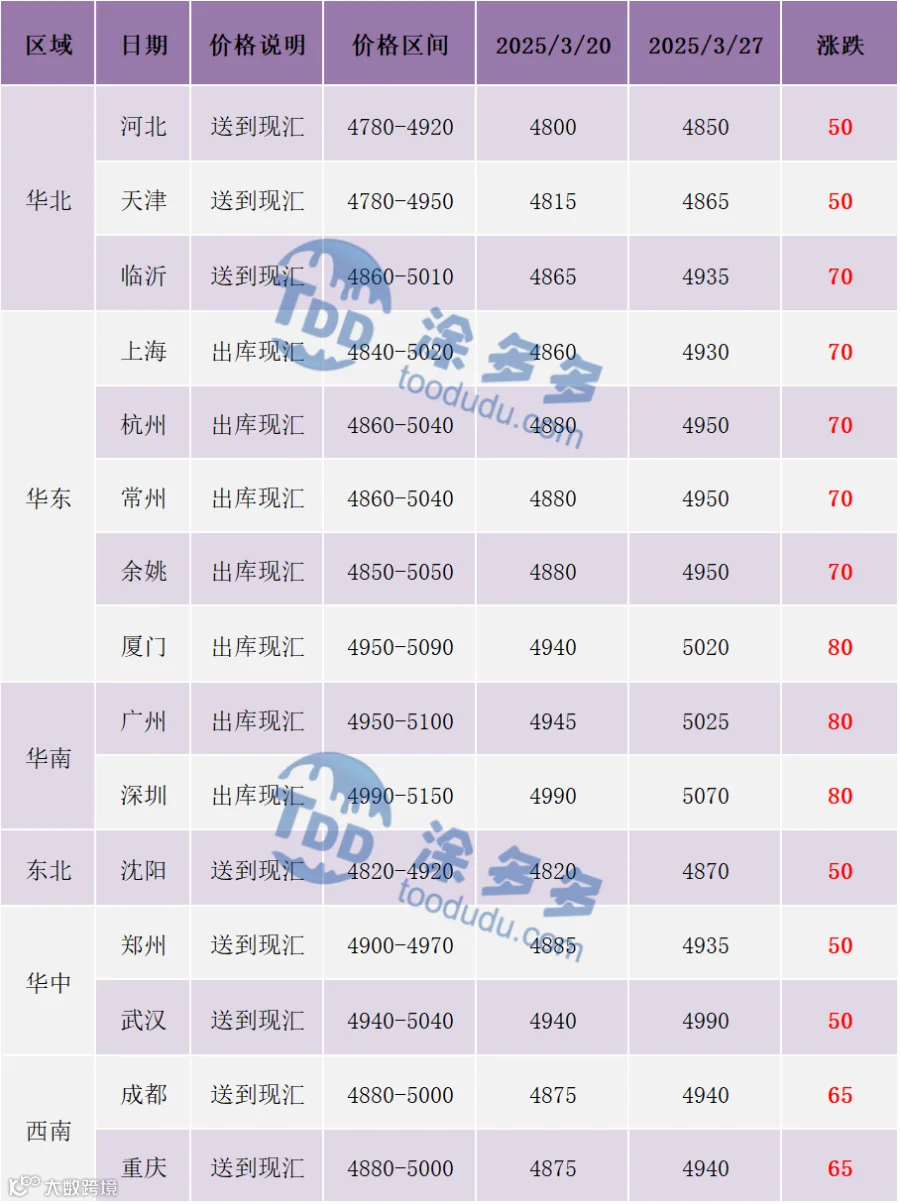

8、本周PVC(粉)市场价格

单位:元/吨

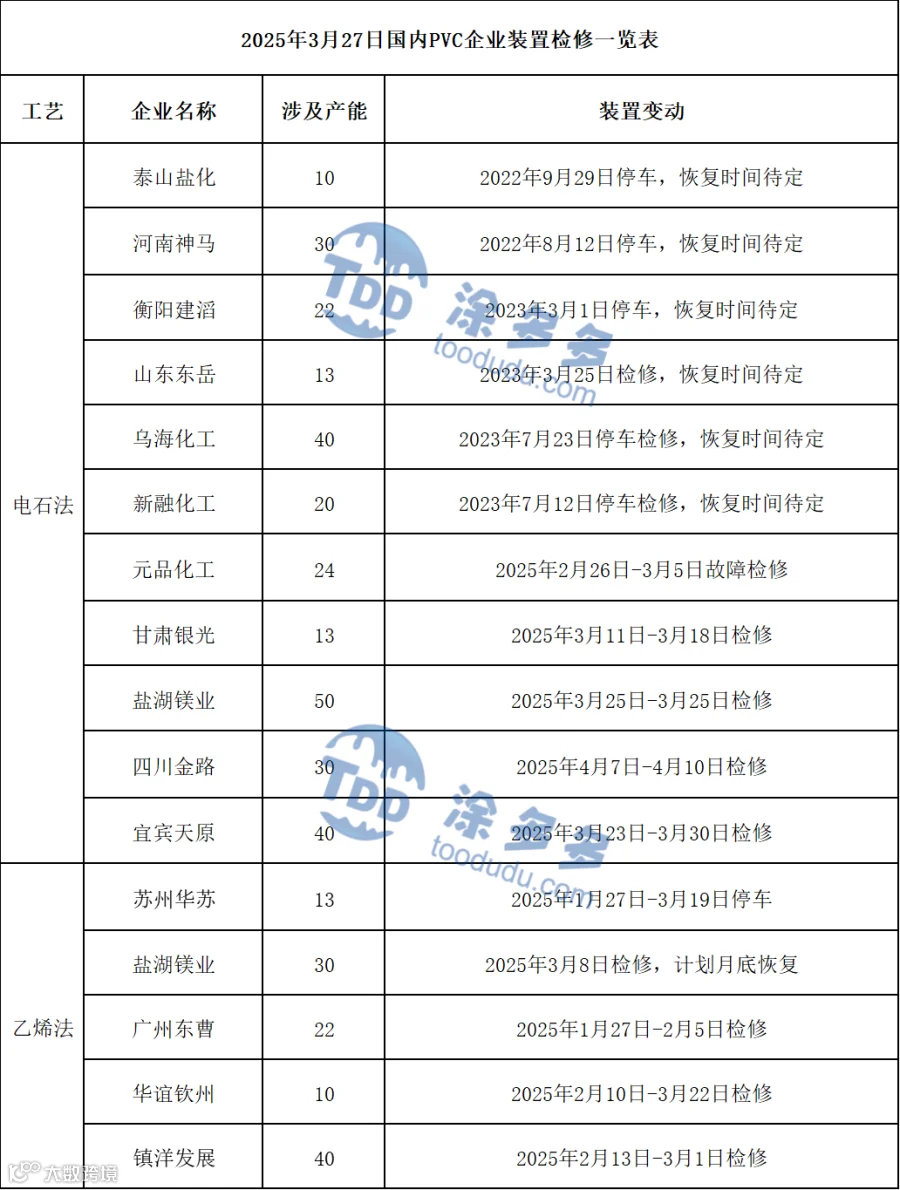

9、本周生产企业装置情况一览表

二、相关氯碱产品重点解析

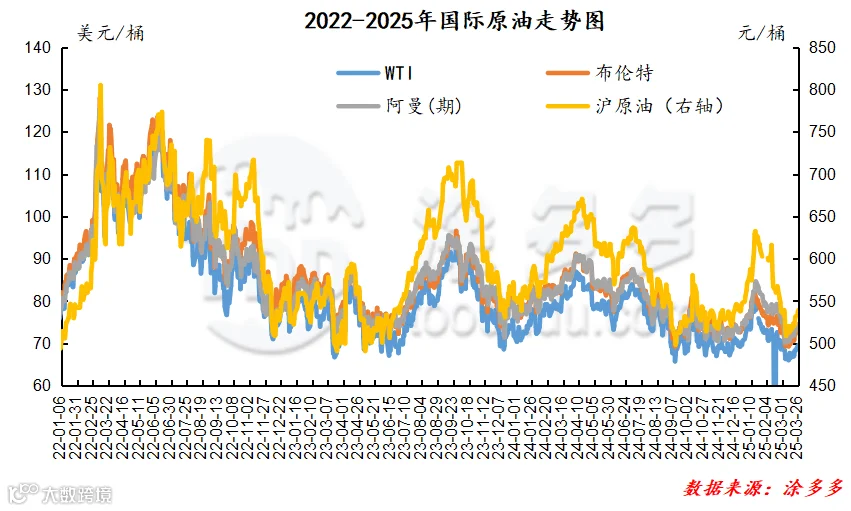

截3月26日,WTI价格前一日为69.65美元/桶,较上周同期上涨2.49美元;布伦特价格前一日为73.79美元/桶,较上周同期上涨3.01美元,阿曼(期)价格前一日为74.51元/桶,较上周同期上涨2.56美元,沪539.4元/桶,较上周同期上涨18.0元/桶。

三、本周PVC厂开工率统计

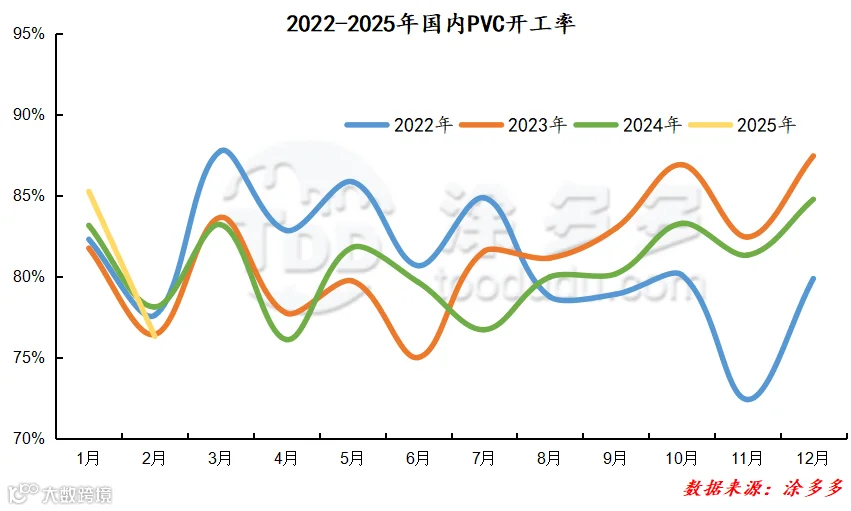

本周PVC生产企业产能利用率在78.20%,环比下降0.94%;其中电石法在81.74%,环比下降0.28%,乙烯法在69.02%,环比下降2.65%。

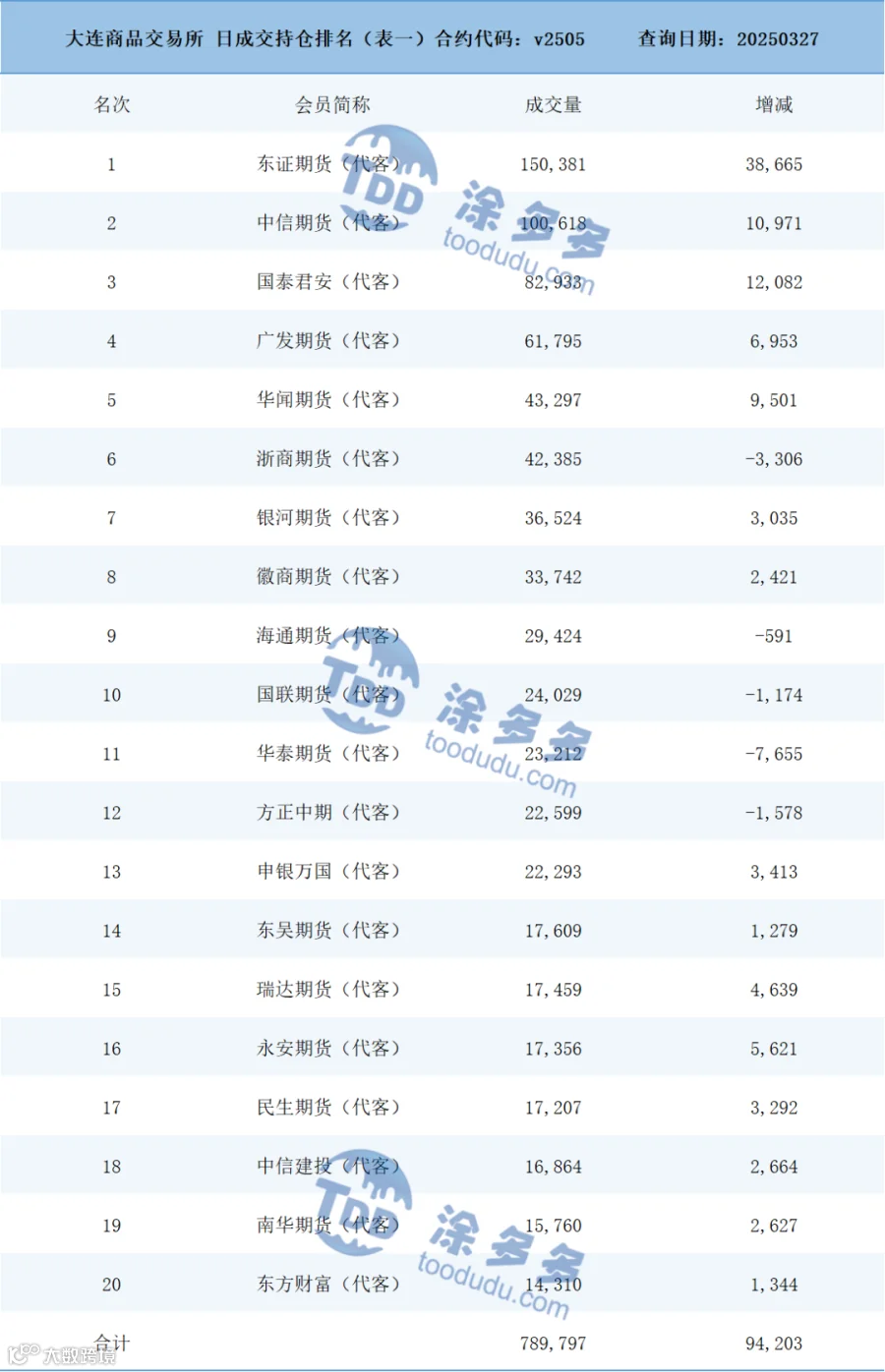

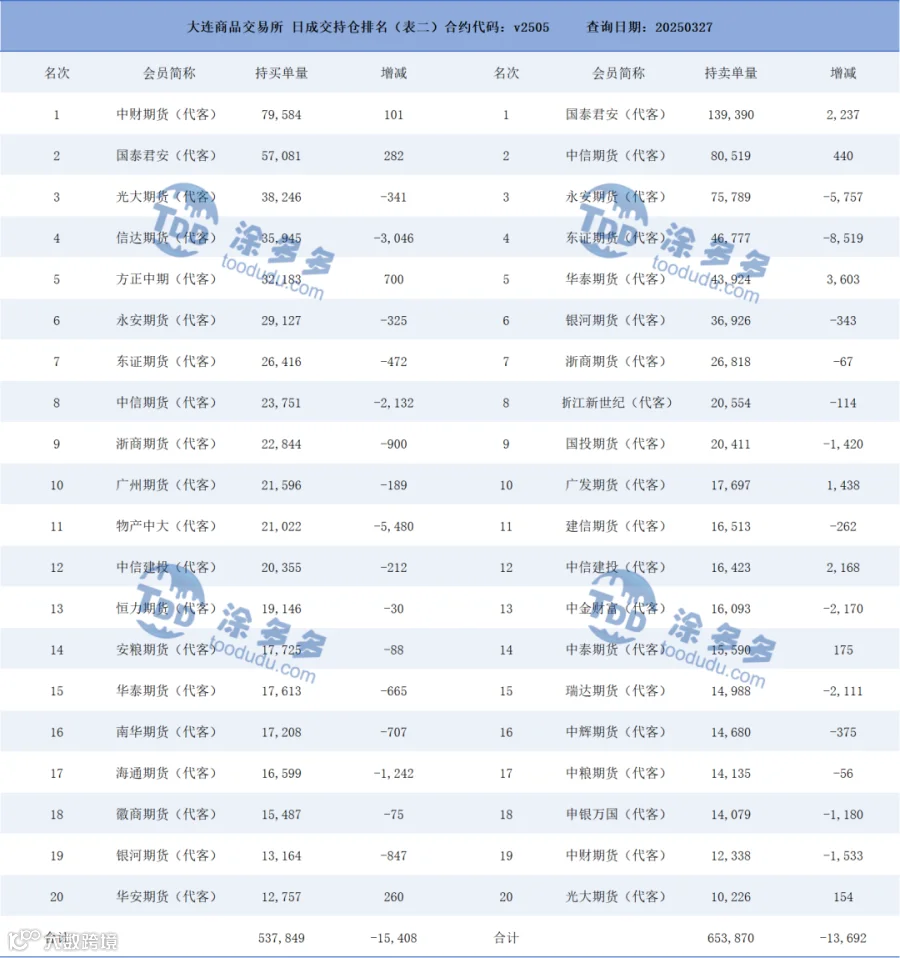

四、持仓龙虎榜(3月27日)

来源 | 涂多多产业大数据部

裴老师 18519110691

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。