国内石化库存

两油聚烯烃库存82万吨,较上周增加2万吨。

期货解析

08月04日PP2509合约夜盘期价整体波动较为平缓,价格重心逐步下移;早盘开盘后延续夜盘的弱势,继续在相对低位保持窄幅震荡;午后期价呈现先跌后涨的走势,波动幅度不大。09合约减仓18401手,开盘价:7098,最高价:7108,最低价:7049,价差59,持仓量:260222,结算价:7069,昨结算:7113,跌:44,日成交量:202535手,沉淀资金:12.89亿,资金流出:9580万。

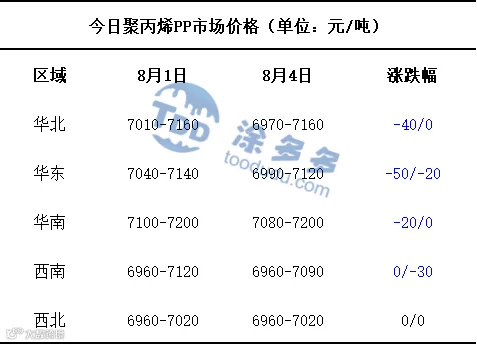

市场拉丝主流报价

国内现货市场分析

今日国内PP市场呈现整体承压下行,局部持稳的走势。仅西北地区的市场价格保持稳定,华北、华东、华南、西南地区的市场价格均有不同程度的下跌,价格波动区间在20-50元/吨不等。价格方面:国内聚丙烯主流价格在6960-7200元/吨不等。从PP生产端的市场表现来看,目前主流企业的出厂价格基本维持稳定态势,不过也有个别企业为了适应市场变化或基于自身的销售策略,对价格做出下调调整,价格下调区间大致在20 - 60元/吨不等。期货盘面走势也不容乐观,处于震荡走低的状态,这使得贸易商面临较大的出货压力,为了加快库存周转,大多选择让利出货。当前PP下游需求处于显著淡季,注塑、塑编、BOPP等主要领域均表现疲软,注塑行业订单缩减致原料补库意愿低迷;塑编企业因库存积压减产停产,采购需求锐减,BOPP行业新增订单不足、竞争加剧,原料采购以按需为主。下游淡季直接抑制PP原料需求释放,短期即便有宏观政策支撑,行业低开工、去库存的格局仍难扭转。整体市场的成交气氛表现一般,未呈现出明显的热度。

后市预测

政策层面,国家发改委通过构建民营企业常态化沟通机制,针对“内卷式”竞争问题,统筹推进法律法规修订、政策出台、标准完善及行业自律强化等多维举措,旨在优化市场竞争生态,助力民营经济高质量发展。美国对产油国制裁延续构成利好支撑,而地缘局势缓和、OPEC+维持增产立场(9月增产方案已明确)及全球经济疲软构成压制,市场对供应增量的关注度持续升温。场内PP装置复产时间表尚未敲定,供应端仍存变数,美金市场价格呈现窄幅震荡特征,国内市场则延续弱势运行态势。终端环节采购意愿低迷,需求支撑乏力,贸易商报价随行微调,实盘成交以协商定价为主,价格弹性空间尚存。综上所述,由于PP装置复产时间不明,供应端不确定,需求端因下游接盘意愿差,整体需求难有明显改善,因此,预计短期内聚丙烯市场大概率延续弱势震荡走势,价格主要随供需动态及原油价格波动而调整。

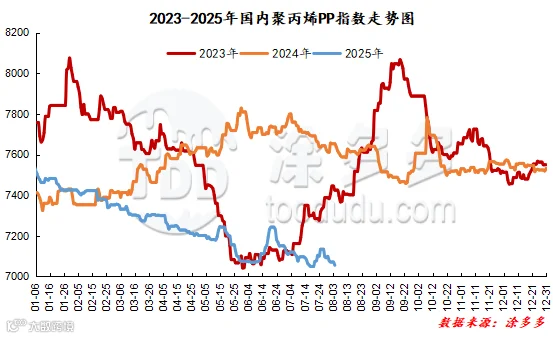

国内PP指数

据涂多多数据测算,08月04日国内PP现货指数为7055.00,跌16,幅度0.23%。

国能竞拍统计

国能煤化工今日竞拍量1914吨,较昨增7.41%;成交588吨,较昨减53.15%,成交率30.72%,较昨减39.71%。

李百璐 15304276805