导语:近期烧碱市场呈现供需双弱,局部地区承压下滑,同时区域差异化加剧。截止至本周五,山东32%离子膜主流价格跌至870元/吨,较月初下跌15元/吨,幅度在1.69%;山东50%离子膜主流价格在1370元/吨,较月初下跌10元/吨,幅度在0.72%

期货方面:烧碱主力合约期价自5月20日起持续震荡下挫,截止至本周五跌至2260,跌幅达250,创年内新低。6月13日SH2509合约开盘价:2293,最高价:2310,最低价:2260,持仓量:214574,结算价:2284,昨结算:2313,跌:29,收盘价:2263,日成交量:571171手,沉淀资金:23.31亿,资金留入:1.26亿。

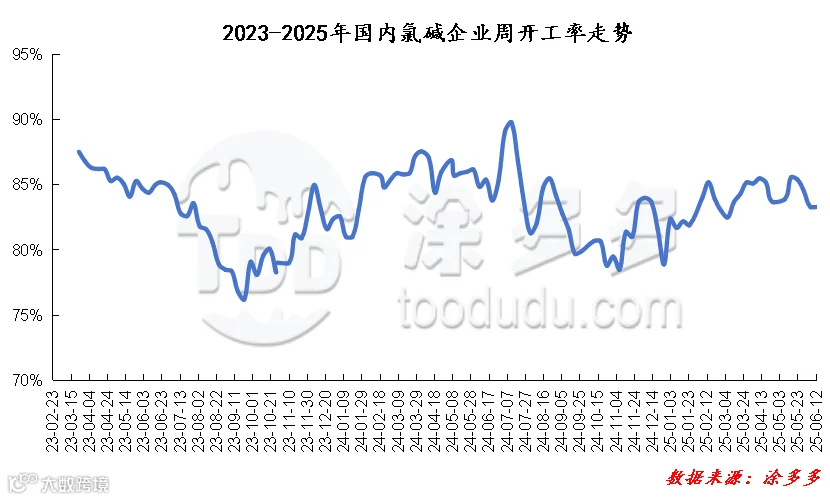

供应端来看:6月部分地区存有装置检修情况,但检修规模较上月有所下滑,主要集中在华北以及华东一带,其检修时间多为10-15天,上半月装置检修会影响部分地区供应收缩,截止至本周,国内氯碱企业周度开工率在80.90%,环比下降2.5%。但考虑到目前氯碱高利润驱动下多数装置处于高负荷运行,加之月内后期前期检修装置存恢复预期,供应端整体减量有限。同时6-7月存新增产能投放预期,将进一步加剧供应压力。

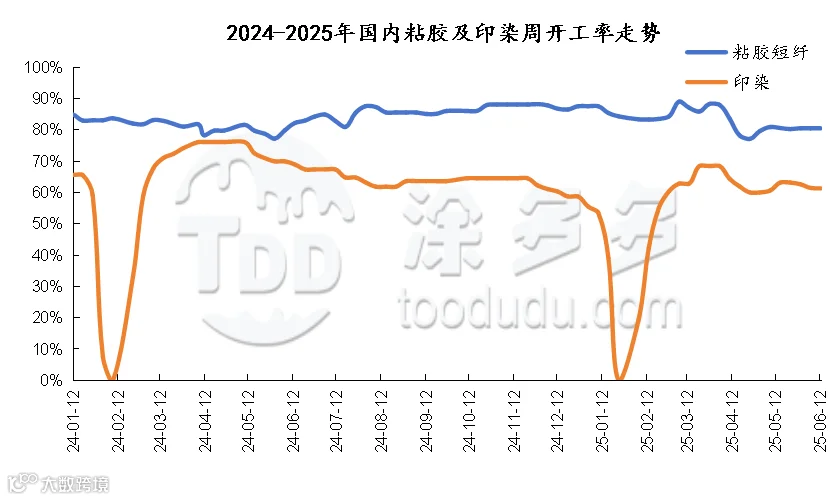

需求端来看:总体需求呈现主力下游需求见顶回落、非铝需求淡季特征明显。具体来看,氧化铝方面,尽管6月氧化铝运行产能预期回升,但二季度氧化铝新增产能未完全释放,同时魏桥、文丰等主力项目备货完成,短时较难给予烧碱市场强有力支撑。非铝下游方面,印染和粘胶短纤周度产能利用率分别降至61.36%与80.56%,纺织、造纸行业按需采购为主,部分业者对高价货源存一定抵触心理,存高价适当减量情况。

成本端来看:原盐价格跌至210元/吨,同比下跌13.9%,山东ECU成本降至2000-2100元/吨,但电力成本因煤电需求旺季小幅回升,区域成本差异拉大。

综合来看,首先,供应端减量有限,6 月虽有华北、华东等地存装置检修情况,但存量装置负荷仍维持较高水平运行;其次,需求支撑略显乏力,主力下游企业虽存补库行为,但仍需关注后期累库情况,采购需求或存回落可能,叠加非铝下游处于淡季,需求跟进明显不足。最后考虑到目前部分地区库存压力仍存,将进一步压制价格反弹空间,同时部分业者对后市存一定看空情绪,预计短时烧碱市场在供需博弈以及成本下移双重压力下维持弱势震荡,继续关注装置运行及下游采购情况。

来源 | 涂多多产业大数据部

王梓晏 18842605768

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。

树脂资讯

树脂资讯