导语:烧碱期货市场近期呈现单边下行态势,主力合约2509在空头压制下,盘面回吐近一个月涨幅,于8月7日跌至2412元/吨,创下近期新低;与期货相呼应,国内烧碱现货市场也呈现普遍下跌态势,液碱市场各地区报价出现不同程度下滑,低浓度碱现货价格较月初下跌10-60元/吨不等,高浓度碱现货价格较月初下跌20-130元/吨不等。个别地区受装置检修支撑下存阶段性稳价或小涨,同样本周片碱新单报价开始回落,场内交投氛围较前期有所转弱。

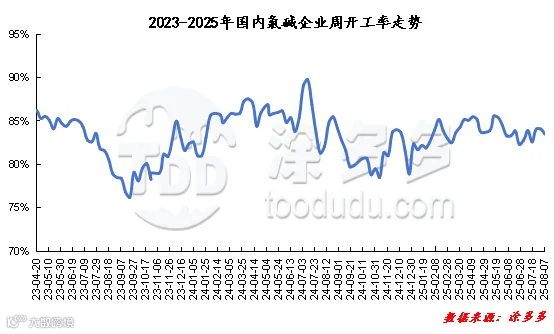

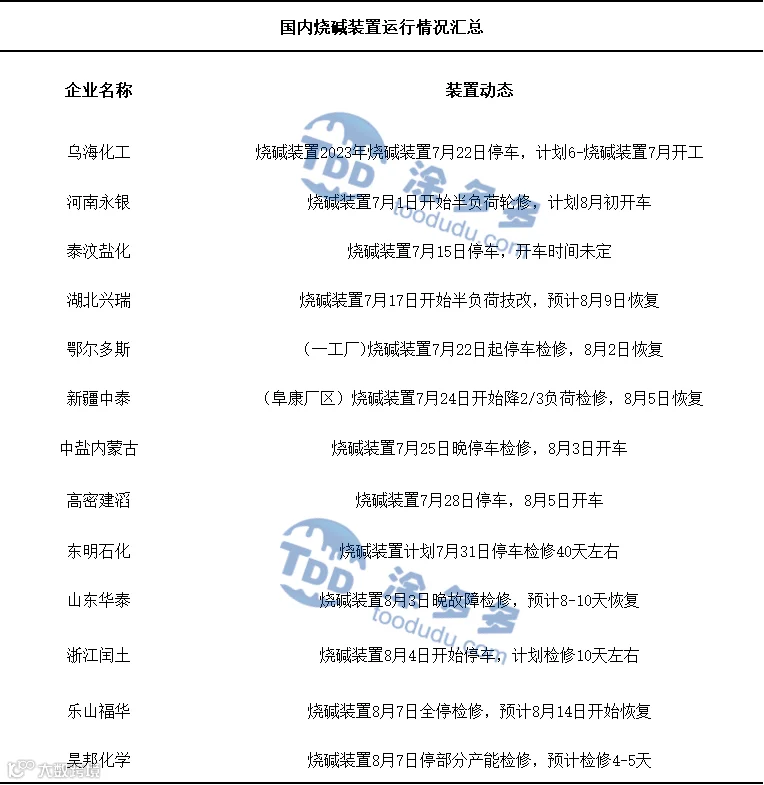

供应端来看:本周中国20万吨及以上烧碱样本企业产能平均利用率为85.1%,环比提高1.2%。开工率回升主要源于前期检修装置陆续复产,华北、华南、华东地区前期减产装置也已恢复正常生产,同时新增检修规模不及复产规模;并且部分企业仍存产能投放预期,值得关注的是天津渤化和东南电化等大型企业扩产项目情况,或将进一步加大市场供应压力。

需求端来看:主力下游来看:氧化铝作为烧碱最大下游,目前来看氧化铝行业利润尚可,减产动力不足,对烧碱需求形成一定基础支撑。其中河南地区主流氧化铝厂8月32%离子膜液碱长单采购价格较7月上涨150元/吨,送到三门峡区域价格在3030元/吨(折百)不等,送到郑州区域价格在2960元/吨(折百)不等。但山东主要氧化铝企业烧碱库存偏高,进一步补货意向相对有限,山东主力氧化铝厂8月采购液碱价格下调20元/吨至750元/吨。非铝下游来看:目前仍处于传统需求淡季,叠加高温天气以及宏观经济因素等影响,印染、造纸以及化工等行业对烧碱需求表现疲弱,同时企业备货意愿不高,最为突出则是华东及华南地区非铝市场需求表现清淡,进一步压制当地市场价格。

综合来看,烧碱供应增量,叠加超预期累库,同时需求淡季下非铝下游难见明显利好驱动,短时烧碱市场或延续承压运行;但后期来看,8月中旬大厂检修预期,场内供应压力或有所缓解,叠加“金九银十”前夕下游启动集中补库,对市场价格存一定支撑,因此进入8月中下旬,烧碱市场或迎来转折机会,持续关注主力下游氧化铝厂采购节奏及主产区装置检修情况。

来源 | 涂多多产业大数据部

王梓晏 18842605768

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。

树脂资讯

树脂资讯