国内石化库存

两油聚烯烃库存82.5万吨,较昨日下降1.5万吨。

期货解析

10月14日PP2601合约夜盘期价震荡走弱,呈现缓慢下行的趋势,早盘价格弱势震荡,午后盘价格低位僵持。01合约增仓22160手,开盘价:6679,最高价:6680,最低价:6582,价差98,持仓量:665454,结算价:6628,昨结算:6708,跌:80,日成交量:365570手,沉淀资金:30.75亿,资金流入:6143万。

市场拉丝主流报价

国内现货市场分析

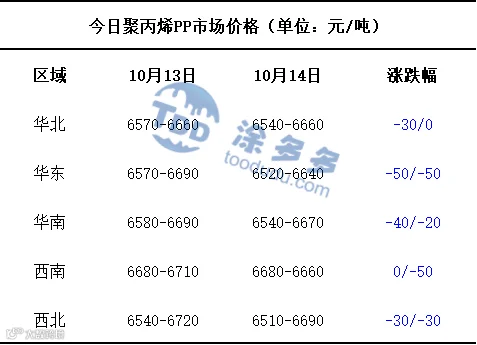

今日国内PP市场维持低位疲态运行。华北、华东、华南、西南、西北地区的市场价格均较昨日有不同程度的下跌,价格下调区间在20-50元/吨。价格方面:国内聚丙烯主流价格在6510-6690元/吨不等。当前PP市场呈现“供应稳中有松、需求支撑不足”的运行格局,上游生产企业为规避市场波动风险,多数选择维持出厂价格稳定,仅部分企业针对特定牌号下调价格50-150元/吨,整体供应端未出现普遍降价潮,但节后市场库存持续处于高位,成为当前核心压力点,中游商家为缓解库存压力、加速出货减仓,普遍积极加大让利幅度以吸引订单,而下游终端采购情绪整体偏淡,仅以刚需补库为主,主动扩大采购规模的意愿不足。供需两端的失衡直接传导至市场价格,导致当前PP现货价格进入弱势整理区间,价格缺乏上行动力,同时,需求端的疲软也使得场内实际成交气氛持续偏弱,交易活跃度始终处于较低水平。

后市预测

当前PP市场处于多空因素交织的博弈格局,利好层面主要依托美国对产油国制裁政策的延续,叠加地缘局势不确定性带来的潜在支撑,为PP成本端提供阶段性托底,但利空压力更显突出,一方面OPEC+维持增产立场持续释放供应宽松信号,叠加全球经济欠佳消费需求,共同压制原油市场。供应端,尽管广州石化三线PP装置计划今日停车(预计12月4日恢复),短期或减少部分供应,但节日期间上游企业库存已累积至高位,且库存去化速度缓慢,供应端宽松压力未得到实质缓解。需求端则延续疲软态势,终端订单跟进有限,仅维持基础刚需,难以形成库存消化的有效支撑,进一步加剧市场供需失衡。综合来看,预计短期内聚丙烯市场或维持低位震荡整理态势。

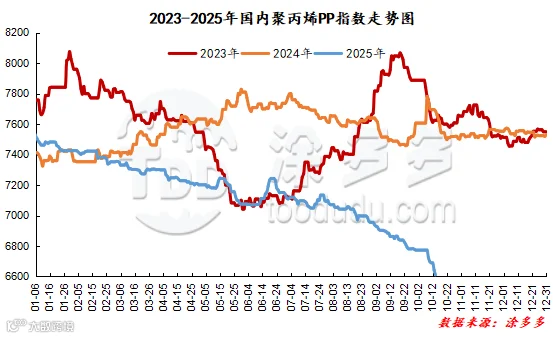

国内PP指数

据涂多多数据测算,10月14日国内PP现货指数为6611.00,跌30,幅度0.45%。

国能竞拍统计

国能煤化工今日竞拍量1132吨,较昨减52.45%;成交451吨,较昨减80.61%,成交率39.84%,较昨减57.88%。

李百璐 15304276805