国内石化库存

两油聚烯烃库存82万吨,较昨日下降2.5万吨。

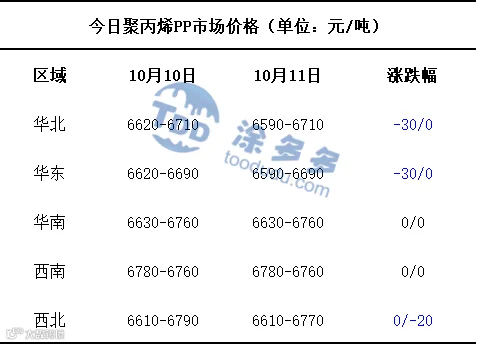

市场拉丝主流报价

国内现货市场分析

今日国内PP市场延续弱势运行走势。华南、西南地区的市场价格维持稳定,华北、华东、西北地区的市场价格均较昨日有所下跌,价格下调区间在20-30元/吨。价格方面:国内聚丙烯主流价格在6590-6770元/吨不等。当前PP市场运行呈现“上游稳中有降、中游让利促量、下游刚需主导”的格局,各环节联动下市场整体承压。具体来看,PP生产企业出厂价格以稳为主,仅少数企业根据自身情况下调10-200元/吨,为市场提供相对稳定的成本支撑,而国庆假期结束后,贸易商为刺激成交、缓解库存压力,普遍采取让利策略,但下游企业受需求预期影响,补库行为严格限定于刚需范围,买货积极性持续偏低,在此供需博弈下,市场价格缺乏上行动力,逐步承压下行,进一步导致场内交投活跃度下降,整体气氛维持清淡。

后市预测

当前PP市场多空因素交织,但利空力量整体占据主导,叠加供需面弱势与市场情绪偏空,共同压制市场运行。从原油市场看,利好端仅来自美国对产油国制裁政策的延续,而地缘层面利好已显著减弱,前期地缘局势的不确定性因巴以局势持续缓和而消退,且OPEC+始终维持增产立场,进一步削弱了对PP成本的支撑,同时,美国可能对部分国家加征关税的预期,叠加全球经济表现欠佳,共同拖累PP下游需求预期,形成显著利空。从产业自身供需看,供应端虽有云天化PP装置预计今日停车的利好,但节后市场库存累库现象明显,抵消了局部减量影响,需求端则持续疲软,下游企业买盘积极性有限,普遍以观望为主,补库意向不强,进一步加剧供需失衡。综合来看,预计短期内聚丙烯市场难以摆脱弱势格局,或将延续窄幅下行走势。

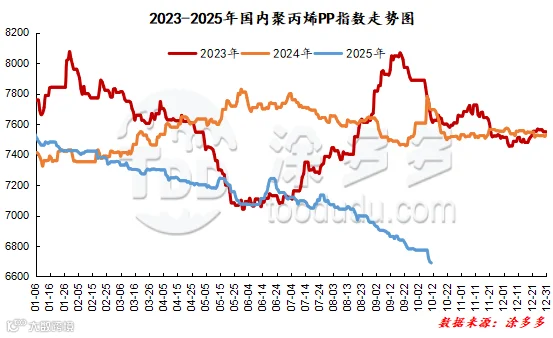

国内PP指数

据涂多多数据测算,10月11日国内PP现货指数为6689.00,跌8,幅度0.12%。

国能竞拍统计

国能煤化工今日竞拍量1937吨,较昨减22.59%;成交591吨,较昨减65.01%,成交率30.51%,较昨减36.99%。

李百璐 15304276805