一、国内PVC市场分析

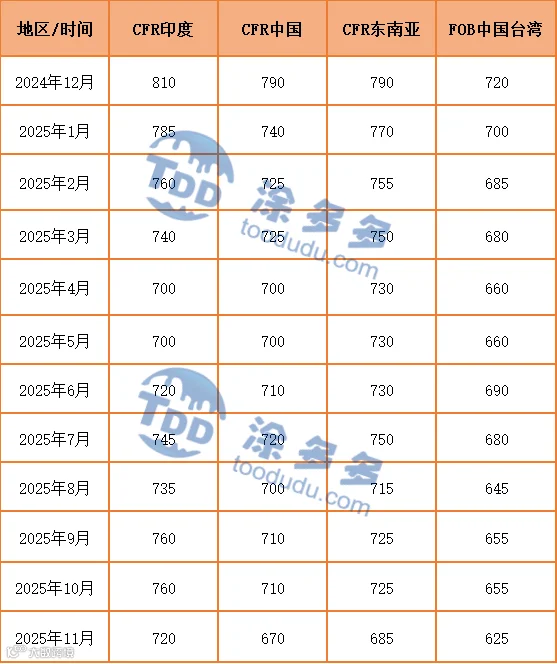

中国台湾台塑PVC出口11月份船货离岸价环比10月下调30-40美元/吨,台湾FOB报625美金,中国大陆CFR到岸价670美金,印度CFR到岸价720美金,东南亚CFR到岸价685美金。

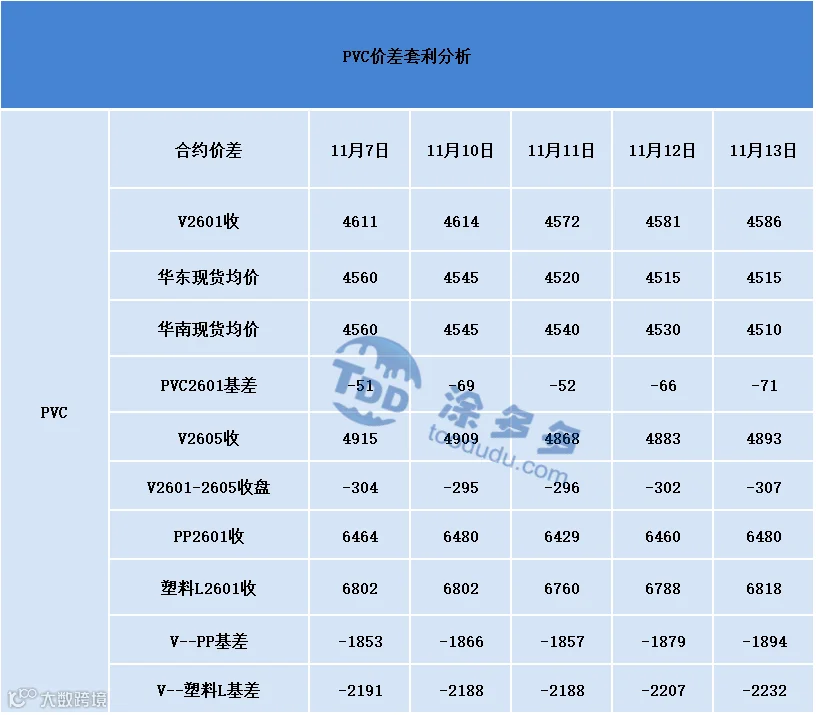

4、PVC期现基差对比

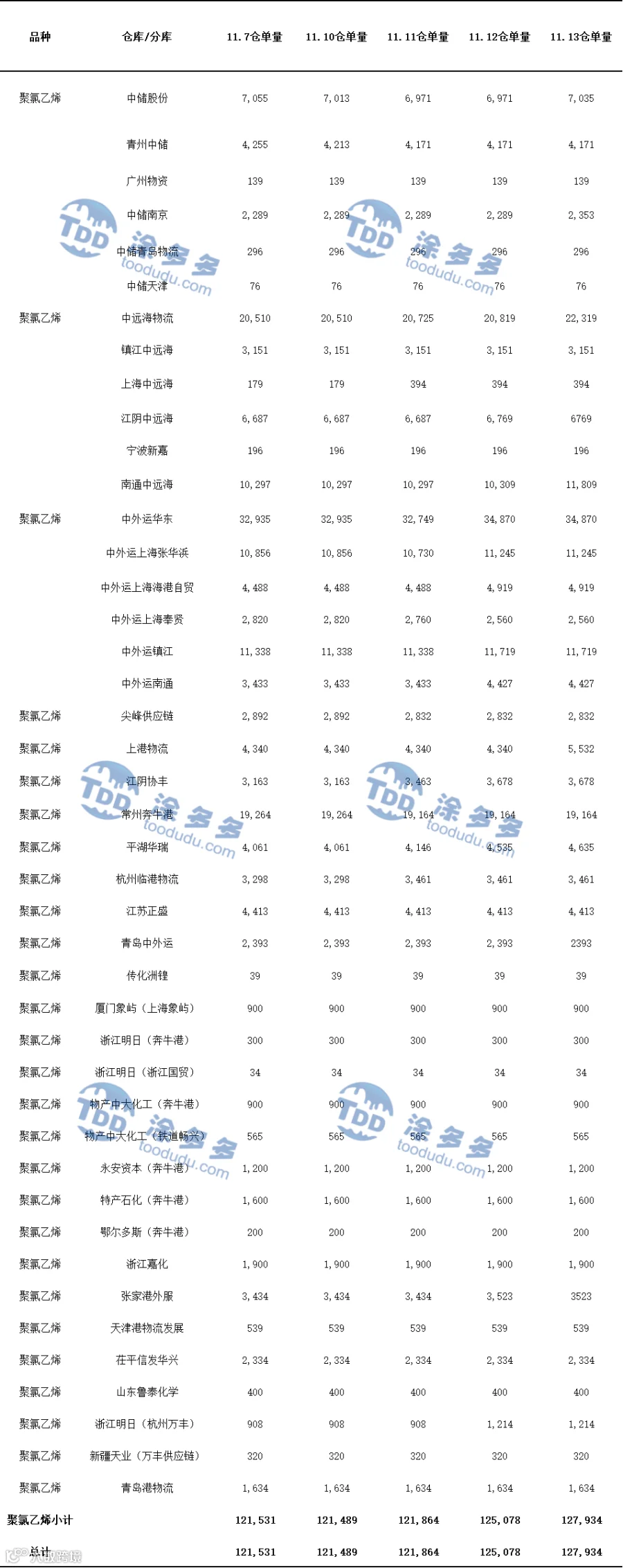

5、PVC仓单日报

6、后市预测

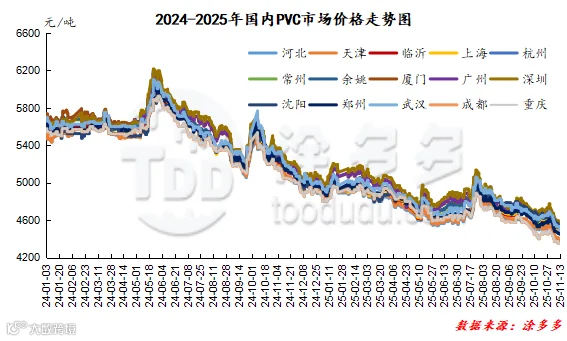

期货方面:PVC2601合约期价周四时段期价低点继续刷新,但期价的波动幅度较小,出现低点后期价小涨修复,盘面呈现一定的减仓趋势,但期价自4817高点后持续性下行。技术层面显示布林带(13、13、2)三轨全部向下,技术收线略显偏空,日线级别的MACD线继续呈现死叉趋势。并且周线以及月线均偏向于弱势。目前来自于基本面以及政策面对期价的引导不足,在如此低位区间范围内,多空仍在持续博弈。我们维持前期的观点,短期之内期价的运行继续观察低位区间4550-4610的调整表现。

现货方面:PVC基本面疲弱,上游开工负荷高位,近期虽有部分企业检修,但对整体的供应量影响不大,在供应货源相对充裕的情况下,不论是上游工厂库存还是交割库存以及各地区异地库均处于高位中,社会库存消化存在较大的压力。而需求方面亦不见较好的转变,近期氯碱两大产品中,PVC表现低迷,而烧碱亦面临了较大的下行,氯碱综合利润下降,但目前仍不足以改变氯碱装置的高开工率,供强虚弱的格局难以短线扭转。外盘方面国际原油期货市场价格大幅下跌,结束连续三个交易日的上涨势头,市场对供应过剩的担忧重新成为交易员关注的焦点,OPEC报告称近几个月全球石油库存有所增加,表明市场需求疲软。预计短期之内PVC现货市场价格或仍旧低位窄幅调整为主。

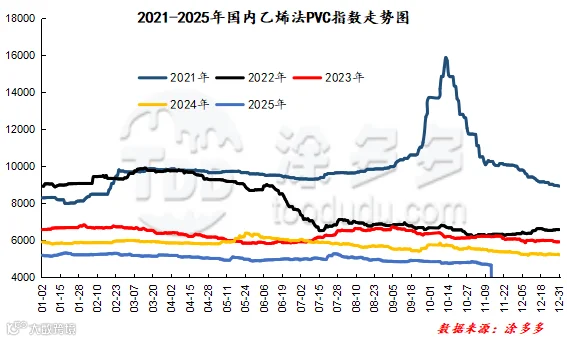

据涂多多数据测算,11月13日国内电石法PVC现货指数为4459.05,相比上周同期下跌45.27,幅度1.005%。乙烯法PVC现货指数为4667.61,相比上周同期下跌50.87,幅度1.078%,电石法指数下跌,乙烯法指数下跌,乙烯法-电石法指数价差208.56。

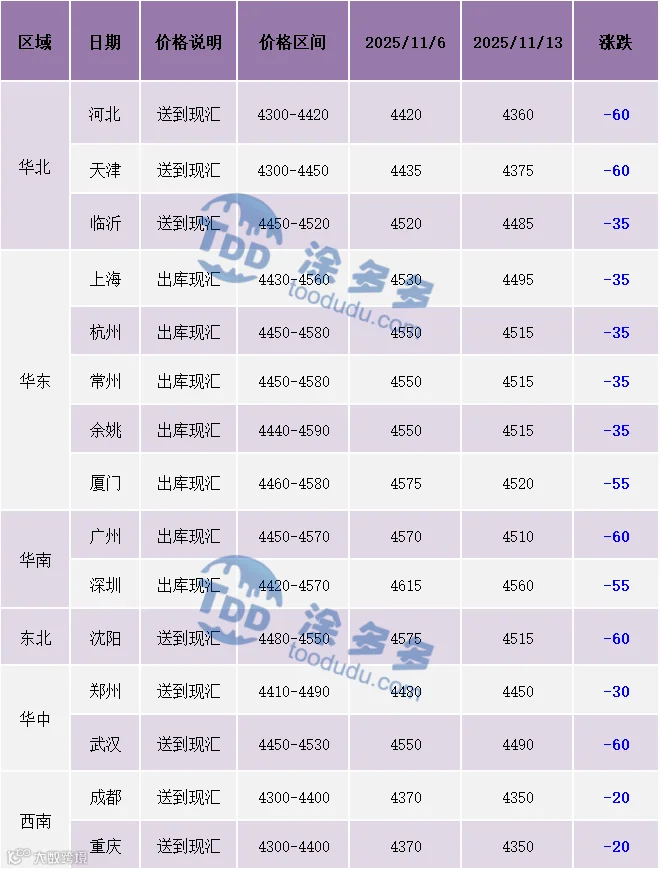

8、本周PVC(粉)市场价格

单位:元/吨

9、本周生产企业装置情况一览表

二、相关氯碱产品重点解析

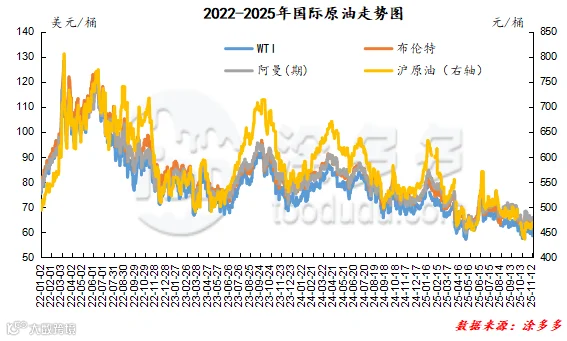

截止到11月12日,WTI价格为58.49美元/桶,较上周同期下跌1.11美元;布伦特价格为62.71美元/桶,较上周同期下跌0.81美元,阿曼(期)价格为65.87元/桶,较上周同期上涨0.3美元,沪原468.9元/桶,较上周同期上涨6.8元/桶。

三、本周PVC厂开工率统计

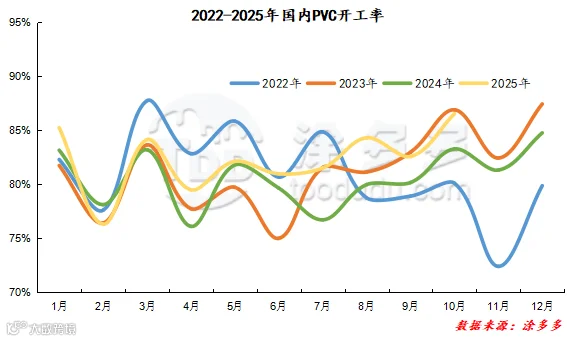

本周PVC生产企业产能利用率在80.02%,环比上涨2.34%;其中电石法在80.69%,环比上涨3.74%,乙烯法在78.46%,环比下跌0.89%。

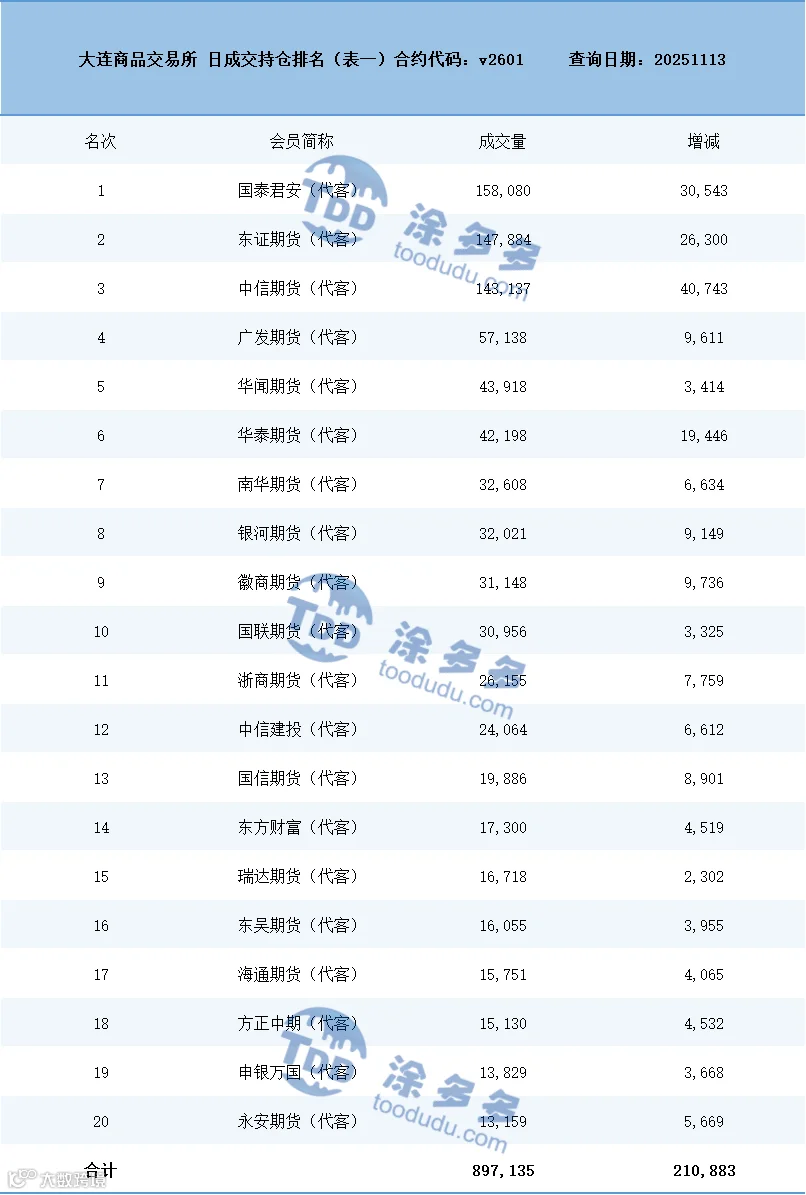

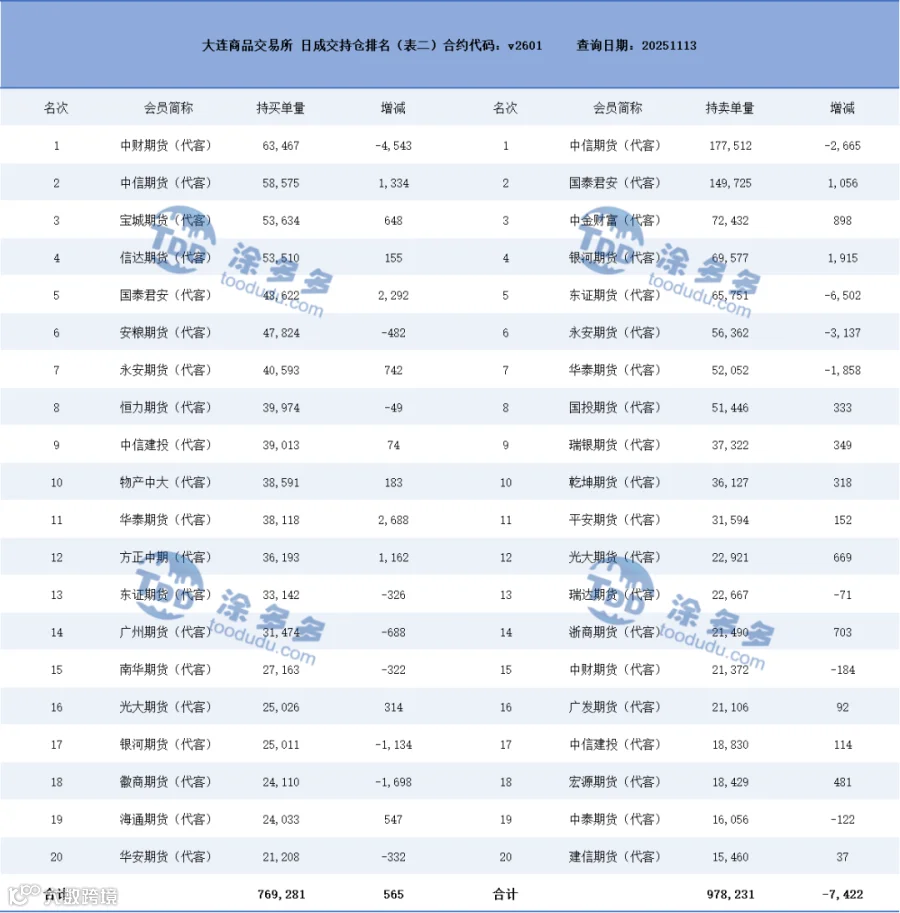

四、持仓龙虎榜(11月13日)

来源 | 涂多多产业大数据部

裴老师 18519110691

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。