第一章 2025年中国聚丙烯行情分析及预测

1.1 2025年聚丙烯行情综述

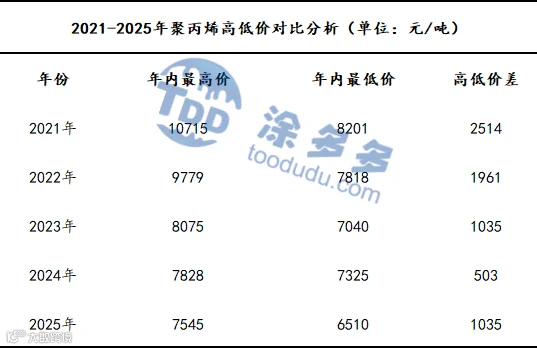

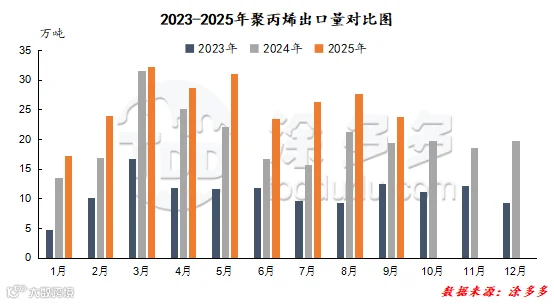

图1

市场主要的影响因素为:1、原油受制裁、地缘支撑与增产、需求疲软压制,成本端持续博弈。原油因地缘冲突推动涨势明显,成本端支撑增强。但原油受OPEC+增产、经济疲软等因素波动,成本支撑时强时弱。2、供应端新增产能按计划释放,装置开工率小涨,供应规模扩大,且高检修力度与新产能放量并存,两油库存累积加剧宽松压力,3、需求端包装领域受电商促销带动需求增长,建筑领域需求乏力,行情在“成本支撑+供应宽松”下呈现区间震荡,价格难有趋势性突破。且需求端终端淡季特征显著,仅七月末工信部石化行业调整等政策注入信心改善预期,行情维持低位震荡,价格弹性极弱。但八月“金九银十”旺季预期提供阶段性支撑,行情在“成本波动+供需疲弱+旺季预期”下窄幅震荡,价格止跌但反弹乏力。

第四阶段:供需失衡加剧,行情加速探底(9月上旬-10月下旬)

表1

第二章 2025年中国聚丙烯PP期现货分析

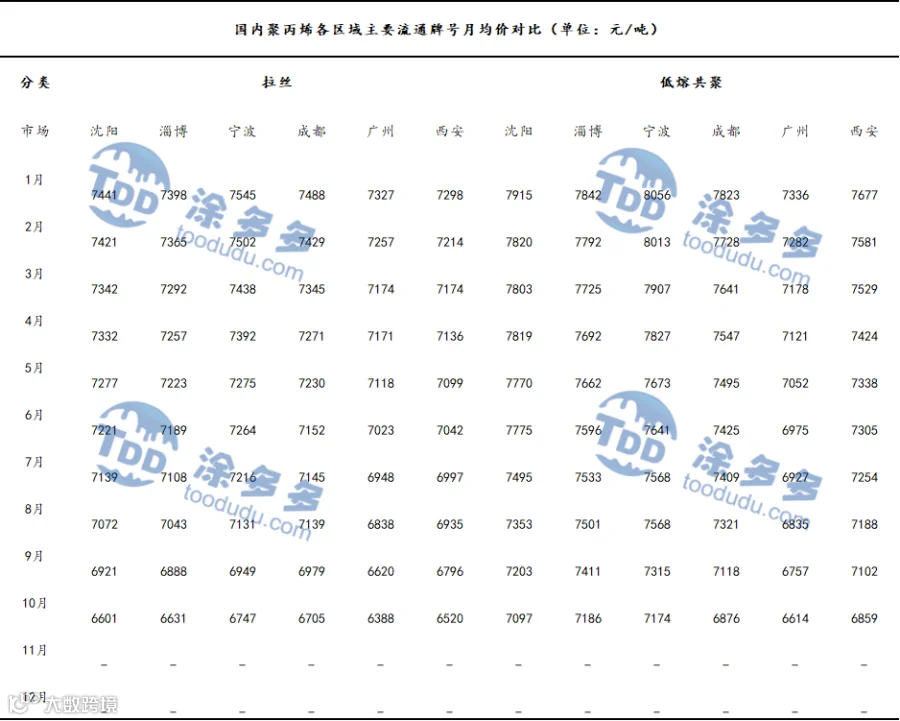

2.1 中国聚丙烯PP期现货市场分析

图2

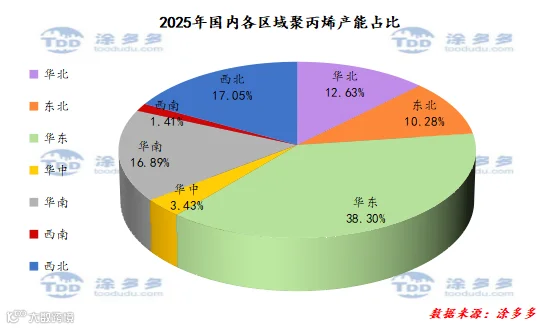

第三章 2025年中国聚丙烯供应端分析

图4

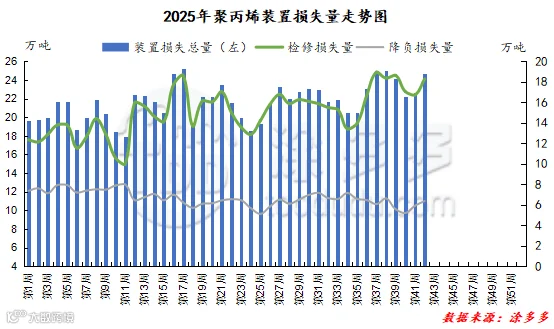

2025年国内聚丙烯装置停车检修呈现阶段性集中、损失量波动上升的特点。从走势看,检修损失量在全年多个时段出现峰值,尤其在4-5月、9-10月之间,检修损失量显著走高,对应装置损失总量同步攀升,反映该时段检修装置数量多、影响产能规模大。从节奏上看,检修集中期主要分布在年中及下半年,检修力度明显加大,装置损失总量快速增长,检修损失量再度冲高,显示企业在生产周期中对装置维护的阶段性安排。这种检修节奏既与装置运行周期、设备维护需求相关,也受市场供需变化、原料成本波动等因素影响,当市场供应压力增大或原料利润空间收窄时,部分企业选择通过检修调整生产节奏。据涂多多统计,2025年1-10月国内聚丙烯装置检修损失产量为631.58万吨,降负损失量为279.55万吨,共计911.13万吨,较去年同期896.89万吨增加14.24万吨,增幅在1.59%。

图7

第四章 2025年中国聚丙烯需求端分析

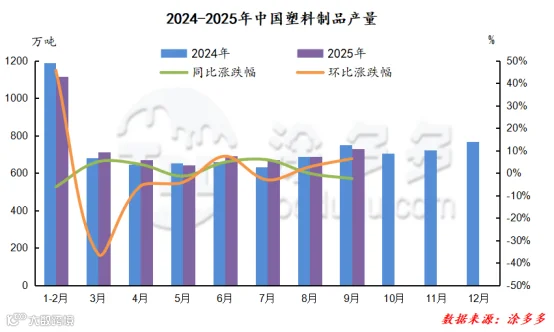

4.1 2025年塑料制品产量分析

2025年1-9月国内塑料制品产量累计6682.2万吨,较2024年同期6591.5万吨增加90.7万吨,增加幅度为1.38%。

图9

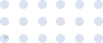

第五章 2025年中国聚丙烯进出口分析

2025年1-9月中国聚丙烯累计进口数量为245.78万吨,同比增加39.84%。其中初级形状的聚丙烯累计进口量为156.42万吨,乙烯-丙烯聚合物累计进口量为79.59万吨,其他初级形状的丙烯共聚物累计进口量为9.77万吨。

图12

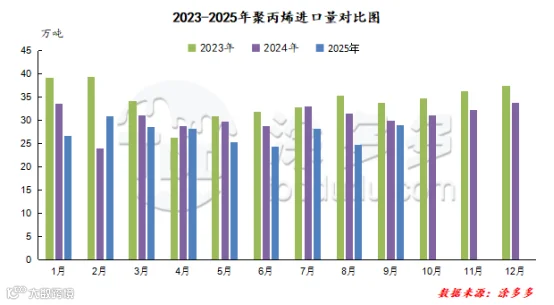

根据海关数据显示,2025年1-9月份中国聚丙烯进口韩国46.27万吨,占总进口量的18.82%;进口新加坡42.17万吨,占总进口量的17.15%;进口阿联酋29.16万吨,占总进口量的11.86%。

图13

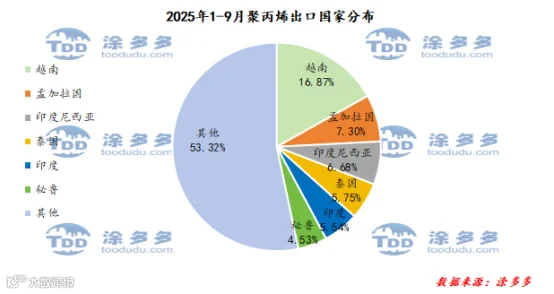

2025年1-9月中国聚丙烯累计出口量为234.11万吨,同比增加28.30%。其中初级形状的聚丙烯累计出口量为208.44万吨,乙烯-丙烯聚合物累计出口量为22.16万吨,其他初级形状的丙烯共聚物累计出口量为3.51万吨。

图14

根据海关数据显示,2025年1-9月份中国聚丙烯出口越南39.50万吨,占总出口量的16.87%;出口孟加拉国17.09万吨,占总出口量的7.30%;出口印度尼西亚15.64万吨,占总出口量的6.68%。

图15

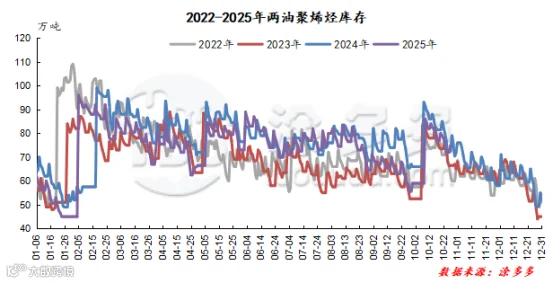

第六章 2025年中国聚烯烃石化库存分析

图16

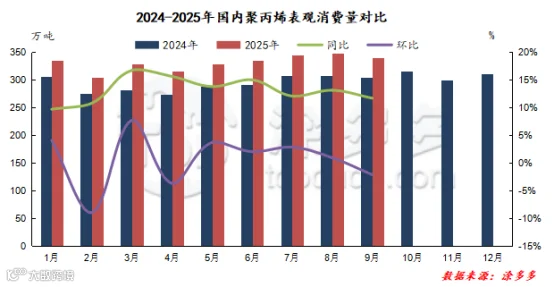

第七章 2025年中国聚丙烯表观消费量分析

2025年国内聚丙烯表观消费量呈现增长走势,但增速有所放缓。2025年中国国内聚丙烯表观消费量预计在4028万吨,同比去年增加571.46万吨,增幅为15.99%。

表5

图17

图18

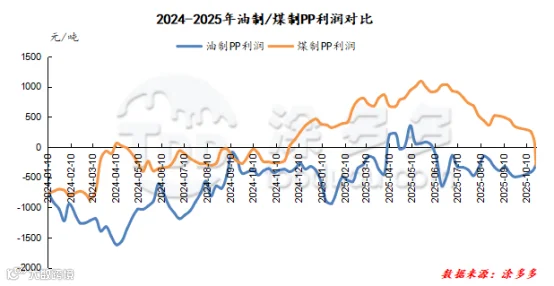

第八章 2025年中国聚丙烯成本利润分析

图19

第九章 2026年中国聚丙烯行情预测

第十章 2025年中国聚丙烯行业大事记

1、641亿元!浙石化高端新材料项目开工,剑指POE等瓶颈领域

来源 | 涂多多产业大数据部

李百璐 15304276805

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。

转载视为侵权!违者必究。