PP月报

01

第一章 本月聚丙烯市场回顾

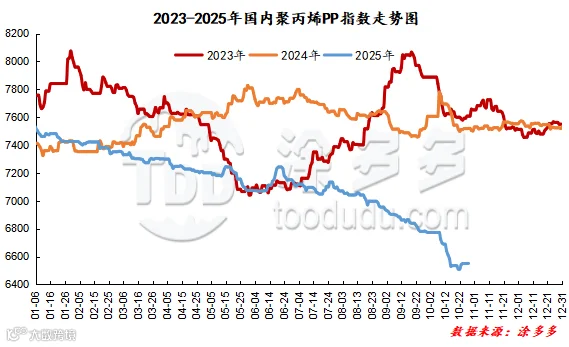

聚丙烯国内市场走势分析

聚丙烯期货市场走势分析

02

第二章 聚丙烯国内供应分析

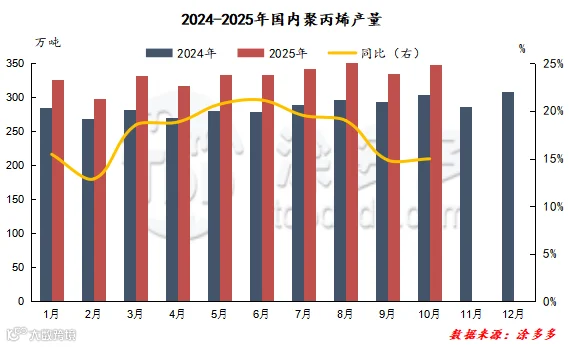

聚丙烯产量分析

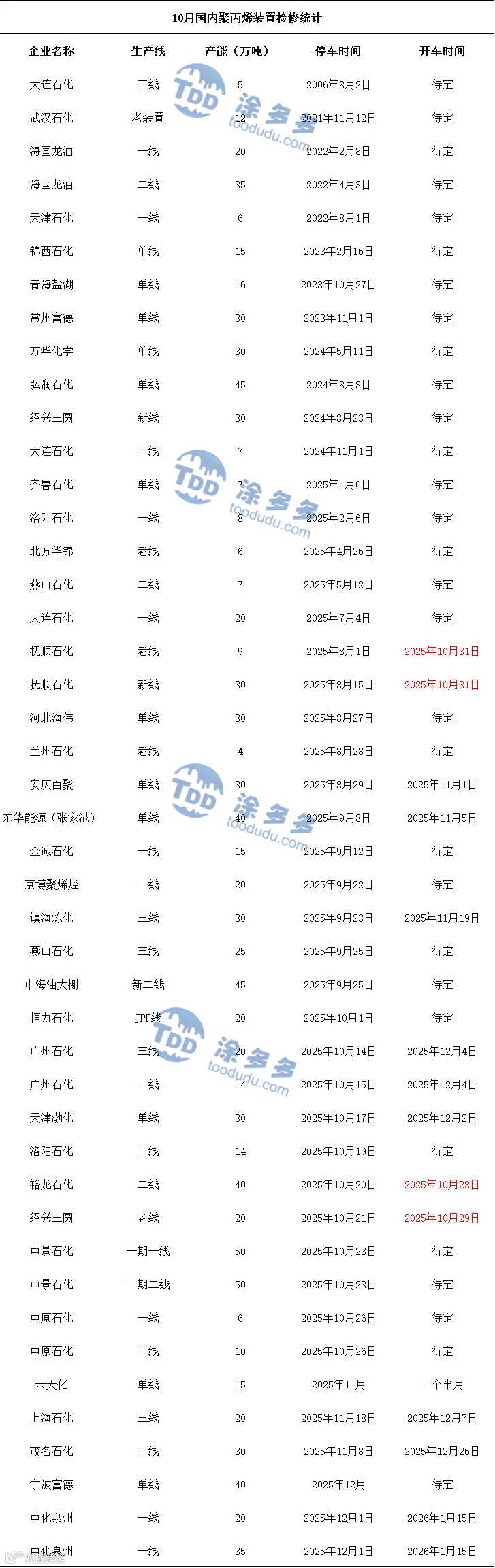

聚丙烯企业检修统计

03

第三章 聚丙烯国内需求分析

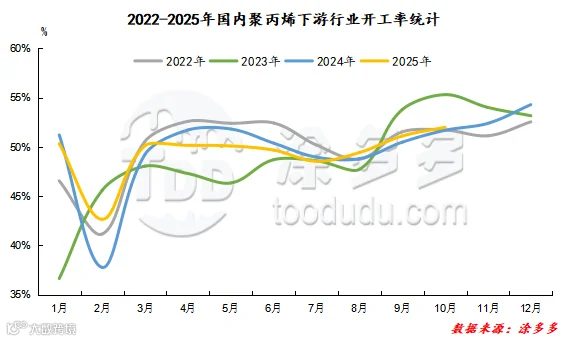

聚丙烯下游企业开工率统计

截至10月底,PP下游行业整体平均开工水平在51.99%,较上月平均开工率51.10%上涨0.89%,较去年同期51.68%上涨0.31%。

04

第四章 聚丙烯上游市场分析

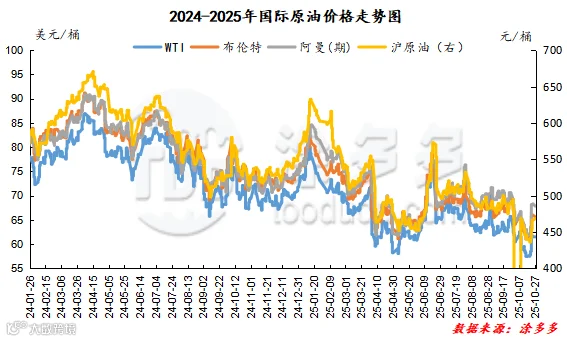

原油走势分析

截至10月27日,WTI价格为61.31美元/桶,较上月同期下跌4.41美元/桶;布伦特价格为65.62美元/桶,较上月同期下跌4.51美元/桶;阿曼(期)价格为67.84美元/桶,较上月同期下跌2.69美元/桶;沪原油价格为468.4元/桶,较上月同期下跌20.7元/桶。

甲醇走势分析

后市预测:10月份即将过去,传统的“金九银十”旺季并未激起绚烂的火花,尤其10月份,价格持续下跌。成本方面:临近冬储,成本端煤炭价格后续有上涨预期,成本端对市场存有一定支撑。供应方面:随着前期停车装置的重启,内地市场开工继续提升,但后续受限气影响,场内部分天然气制甲醇装置或存停车预期,甲醇企业开工率或有所下降,而目前西南地区限气尚未开始,短期内限气对场内供应影响不大,还需继续关注后续限气对市场的影响。港口方面来看,港口市场延续累库状态,短期内市场供应端难有明显缺口,短期内港口区域库存仍有继续增加的可能,但考虑到实际卸货节奏和库区政策限制,库区累库速度会有所放缓,甚至小幅降库,后期还需密切关注进口船货抵港情况以及后续卸港速度。需求方面:目前下游烯烃企业开工整体维持高位,但烯烃企业持续亏损,不排除后续部分装置因持续亏损降负和停车,且除目前部分装置负荷不满外,山东恒通化工MTO装置在11月初有检修计划,开工或存下降预期。传统下游市场需求始终维持刚需,下游消耗速度缓慢,且后期随着天气的转凉,部分地区受环保政策影响,开工或有所受限,短期内需求的弱势依旧是拖累市场价格上涨幅度的主要因素。综合来看,11月甲醇市场或维持弱势行情,基本面弱势下市场易跌难涨。

05

第五章 聚丙烯走势预测

当前聚丙烯市场处于多空因素交织的复杂格局,原油市场上,美国对产油国制裁政策的延续以及地缘局势的不确定性,为市场提供了一定的利好支撑,但OPEC+坚持增产的立场,叠加全球经济复苏进程缓慢、终端需求疲软的现状,又对市场形成明显利空压制。从国内宏观层面来看,四中全会明确了经济发展的战略导向,这一政策利好极大地增强了市场参与者的信心,为聚丙烯市场注入了积极预期,但供应端裕龙石化一套年产量40万吨的PP装置于今日恢复生产,这一供应增量将对市场供应面形成一定压力。而在需求端,电商平台“双十一”大促活动的全面启动,有效刺激了下游消费需求的释放,为聚丙烯需求端带来了实质性的利好支撑。综合判断,预计短期内聚丙烯市场或在利好与利空的相互博弈中呈现震荡调整的态势。若需求端的利好因素能够持续释放,且宏观政策的提振效应进一步显现,市场有望逐步趋于企稳,若供应增量带来的压力持续占据主导,市场则仍存在下行的风险。

来源 | 涂多多产业大数据部

李百璐 15304276805

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。