国内石化库存

两油聚烯烃库存76万吨,较上周上涨8.5万吨。

PE现货市场分析

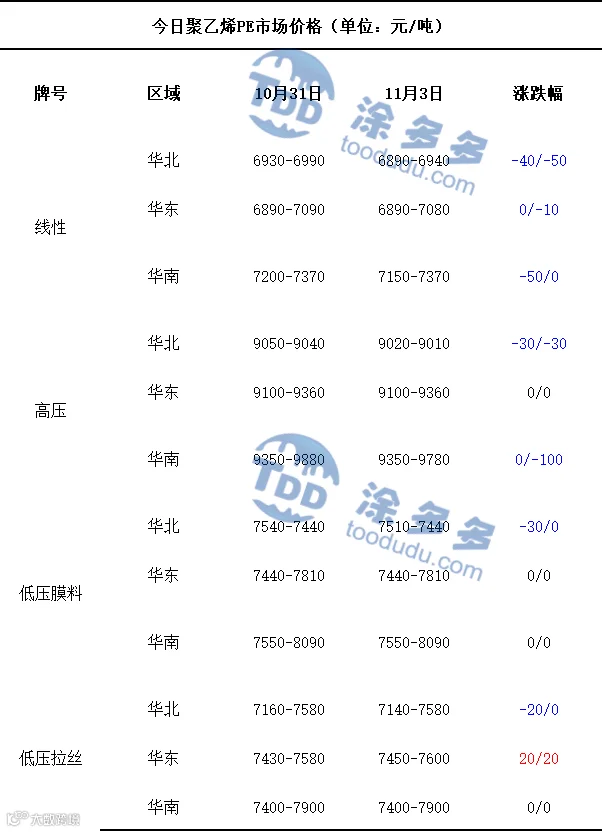

今日国内PE市场价格整体呈现偏弱运行的走势。华北地区线性、高压、低压膜料、低压拉丝牌号的市场价格均有所下跌,价格下调区间在20-50元/吨,华东地区仅线性牌号的市场价格下跌,低压拉丝牌号的市场价格小涨,高压、低压膜料牌号的市场价格持稳,华南地区线性、高压牌号的市场价格向下调整50-100元/吨,低压膜料、低压拉丝牌号的市场价格均较昨日持平。当下PE生产企业的出厂定价整体走“稳中有变”的路线,大部分企业选择保持原有出厂价格不变,只有一部分企业会结合自身的库存情况和销售规划,将价格下调10-400元/吨,此外,还有极个别企业针对特定的资源或产品牌号,把价格上调了50-150元/吨。从市场供需及流通端表现来看,供给端压力进一步显现。周末市场累库8.5万吨,现货资源量再次增加,直接传导至贸易商环节。为缓解库存压力、加速资金周转,贸易商普遍采取积极降价出货的策略,成交模式以“看量商谈”为主,议价空间随采购量灵活调整。而需求端未能形成有效承接,下游企业仅维持按需补库节奏,对当前价格及后市走势缺乏明确判断,市场整体观望气氛较浓,进一步制约了成交规模的释放。

PE现货走势预测

期货方面,L2601合约夜盘期价先冲高后回落,早盘价格有所反弹,随后承压回落,午后盘价格震荡下行。当前PE市场供需两端均显疲软,且供给端压力持续累积。场内现货资源保持充裕状态,库存压力随周末累库而再次增大,PE装置运行维持稳定态势,既无大规模检修导致的供给收缩,也无集中复产带来的新增量,供给端整体呈现“平稳但过剩”的格局。需求端对市场的支撑作用同样不足,下游企业新订单增长动力匮乏,整体开工率仅小幅提升,未形成有效需求增量,尽管双十一消费节点对包装膜需求存在一定提振预期,但实际拉动效果有限,需求端整体回暖力度偏弱,难以承接场内充裕的现货资源。综合供需基本面判断,预计短期内聚乙烯市场或延续弱势整理格局。

PE市场主流报价

PE期货解析

11月03日L2601开盘价:6915,最高价:6939,最低价:6885,持仓量:532585,结算价:6912,昨结算:6947,跌:35,日成交量:267570手,沉淀资金:25.68亿,资金流入:3548万。

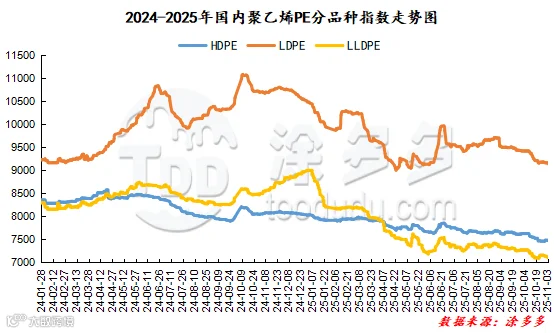

国内PE指数

据涂多多数据测算,11月03日国内HDPE现货指数为7476,跌5;LDPE膜现货指数为9133,跌26;LLDPE现货指数为7105,跌25。

神华竞拍统计

线型今日竞拍量800吨,今日成交量800吨。高压今日竞拍量232.175吨,今日成交量232.175吨。低压今日竞拍量0吨,今日成交量0吨。

李百璐 15304276805