国内石化库存

两油聚烯烃库存69万吨,较上周增加2万吨。

PE现货市场分析

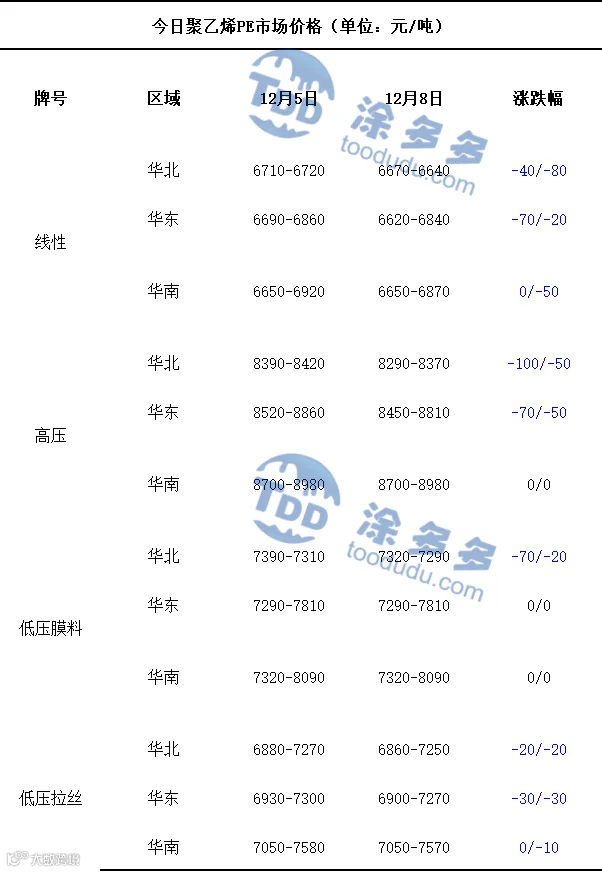

今日国内PE市场价格整体呈现疲弱运行的走势。华北地区线性、高压、低压膜料、低压拉丝牌号的市场价格均有不同程度的下跌,价格下调区间在20-100元/吨,华东地区仅低压膜料牌号的市场价格持稳,线性、高压、低压拉丝牌号的市场价格下跌,价格波动区间在20-70元/吨,华南地区高压、低压膜料牌号的市场价格较上周五持平,线性、低压拉丝牌号的市场价格有所下跌,价格下调区间在10-50元/吨。当前国内PE市场运行节奏偏缓,供需两端的博弈直接影响市场格局。从供应端看,生产企业并未采取统一调价策略,而是结合自身库存水平与不同牌号的市场需求灵活调整,既有部分牌号坚守原价,也有产品因去库需求降价20-250元/吨,仅少数资源紧俏的特定牌号出现小幅提价,呈现明显的分化特征。下游市场的低迷则成为拉低市场热度的关键。企业采购意愿普遍偏低,多持观望态度,仅根据生产刚需少量补货,难以形成有效采购支撑。面对清淡的市场氛围,贸易商为促进成交、加速库存周转,不得不通过让利吸引订单,但即便如此,整体成交情况仍未得到明显改善,最终导致PE市场价格持续承压。

PE现货走势预测

期货方面,L2601合约夜盘期价先下探,达到日内相对低位后小幅反弹,早盘价格围绕低位区间窄幅波动,午后盘价格维持窄幅波动,虽有一定抬升但力度有限。当前国内PE市场供需两端压力叠加,且受季节性因素进一步放大。供应端方面,市场现货资源本就充足,整体库存处于偏高水平,供应端承压态势已十分明显,而广州石化两套年产能合计20万吨的PE装置预计今日重启,新产能释放后将持续补充货源,短期内供应端的宽松格局或进一步加剧。需求端的弱势则与季节性变化深度绑定,随着天气变冷,下游包装、农膜等行业逐步进入传统淡季,终端工厂订单量明显减少,生产负荷随之降低,对原料的采购需求自然收缩,采购积极性持续欠佳。叠加市场信心不足,工厂普遍放弃大规模备货,仅维持刚需补库,难以对市场形成有效支撑。综合来看,预计短期内聚乙烯市场仍将延续弱势运行。新增产能将加剧供应压力,而季节性淡季下需求难有起色,供需失衡的格局或使市场维持清淡交投,直至淡季尾声需求出现边际改善。

PE市场主流报价

PE期货解析

12月08日L2601开盘价:6689,最高价:6689,最低价:6619,持仓量:374193,结算价:6648,昨结算:6711,跌:63,日成交量:234875手,沉淀资金:17.40亿,资金流出:9851万。

国内PE指数

据涂多多数据测算,12月08日国内HDPE现货指数为7356,跌15;LDPE膜现货指数为8463,跌45;LLDPE现货指数为6757,跌43。

神华竞拍统计

线型今日竞拍量550吨,今日成交量40吨。高压今日竞拍量0吨,今日成交量0吨。低压今日竞拍量0吨,今日成交量0吨。

李百璐 15304276805