国内石化库存

两油聚烯烃库存68.5万吨,较昨日下降0.5万吨。

PE现货市场分析

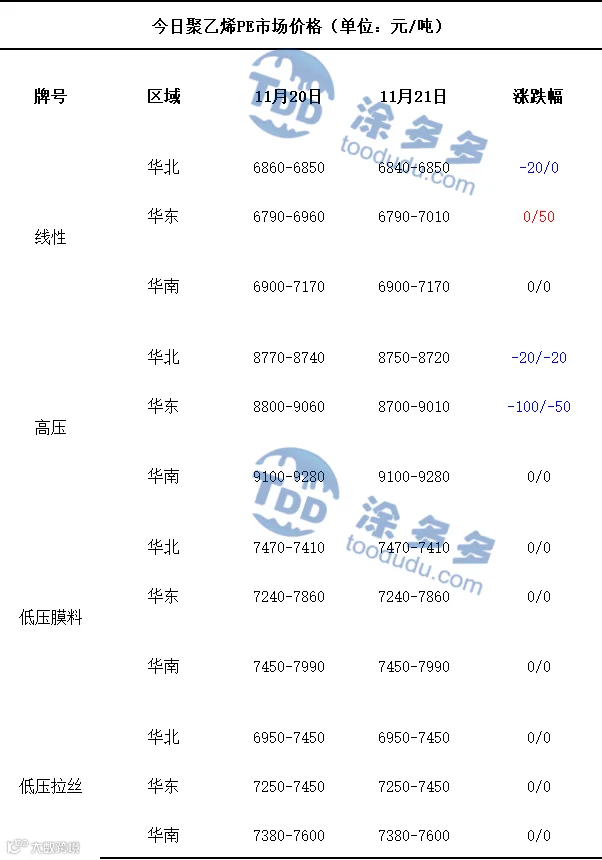

今日国内PE市场价格整体呈现稳中偏弱的走势。华北地区线性、高压牌号的市场价格下跌,低压膜料、低压拉丝牌号的市场价格持稳,华东地区仅线性牌号的市场价格上涨,高压牌号的市场价格下跌,低压膜料、低压拉丝牌号的市场价格均维持稳定,整体价格波动区间在50-100元/吨,华南地区线性、高压、低压膜料、低压拉丝牌号的市场价格均较昨日持平。当前国内PE市场呈现区间整理、多空博弈的运行态势,生产企业调价策略分化显著,部分企业坚守稳价立场以维持市场秩序,另有企业根据自身库存与订单情况灵活调整,其中少数上调出厂价30-100元/吨,部分则下调20-100元/吨,反映出市场供需格局的均衡性不足。供应端仍存一定承压,现货市场整体货源充裕,叠加前期库存消化节奏偏缓,贸易商为加速去库保持积极出货心态,主动让利促销以吸引下游采购。需求端表现平淡,下游工厂受终端消费疲软与传统淡季影响,采购意愿有限,仅维持刚性补库需求,对高价资源接受度偏低,成交多集中于低价货源区间。多空因素相互制衡下,市场缺乏明确方向指引,价格呈现窄幅波动特征,整体交投氛围温和,未出现明显单边行情。

PE现货走势预测

期货方面,L2601合约夜盘期价小幅冲高后回落,虽有反弹尝试但未能突破压力位,整体维持窄幅震荡,早盘价格重心下移,回落趋势强化,午后盘价格维持低位震荡,期间小幅反弹但缺乏持续性,尾盘进一步下探,弱势格局明确。当前国内聚乙烯市场供需两端呈现结构性矛盾,整体运行态势偏谨慎。下游行业开工率虽维持相对稳定,但采购心态趋于保守,多数终端工厂秉持“按需采购、随用随拿”原则,缺乏主动补库动力。随着部分行业逐步进入传统淡季,叠加气温降低对终端施工、消费场景的抑制,工厂对原料的消化能力有所减弱,采购积极性欠佳成为制约市场上行的关键因素。供应端方面,市场本就存在一定出货压力,而中英石化一套年产能50万吨的PE装置预计今日重启,将进一步补充现货货源,在需求未能同步改善的背景下,大概率会加剧市场去库压力,延续当前供需失衡的格局。综合来看,短期内外需求疲软的核心矛盾难以快速缓解,淡季效应与低温影响将持续压制需求端弹性,而新增供应则会进一步放大市场宽松预期,预计短期内聚乙烯市场将维持震荡偏弱运行态势,后续需重点关注下游行业开工负荷是否能维持稳定,以及低温天气对农膜、包装等细分领域需求的边际影响,若需求端无明显提振信号,市场或延续偏弱调整节奏。

PE市场主流报价

PE期货解析

11月21日L2601开盘价:6830,最高价:6841,最低价:6768,持仓量:512746,结算价:6805,昨结算:6814,跌:9,日成交量:244504手,沉淀资金:24.30亿,资金流出:4242万。

国内PE指数

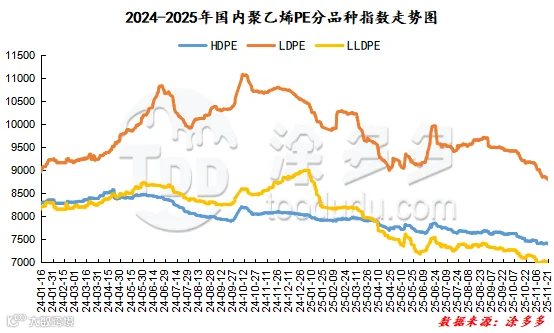

据涂多多数据测算,11月21日国内HDPE现货指数为7406,涨0;LDPE膜现货指数为8789,跌32;LLDPE现货指数为6978,涨5。

神华竞拍统计

线型今日竞拍量300吨,今日成交量200吨。高压今日竞拍量0吨,今日成交量0吨。低压今日竞拍量0吨,今日成交量0吨。

李百璐 15304276805