声明

报告对聚丙烯的发展现状进行分析,并对聚丙烯行业的长期和短期发展趋势进行预测,报告数据主要来源于国家统计局、国家信息中心、海关总署。

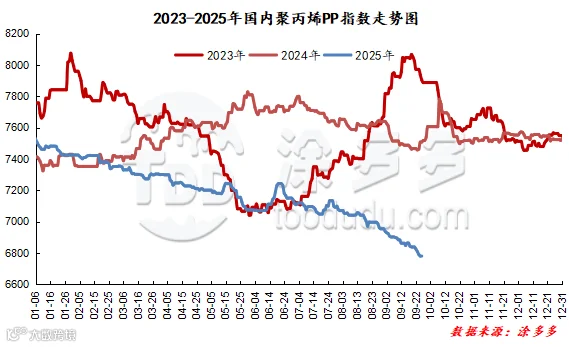

2025年第三季度PP市场整体呈现先筑底震荡、后逐步回升的态势。据涂多多数据监测显示:第三季度国内聚丙烯PP价格指数均值为7001.02元/吨,较去年同期7616.69元/吨下跌615.67元/吨,跌幅为8.08%。现货市场最高价出现在07月25日为7134.00元/吨,市场最低价出现在09月26日为6781.00元/吨,高低价差为353.00元/吨。具体表现如下:

7月盘面先震荡整理、后放量上涨再小幅回调。首先7月原油市场多因素交织,OPEC+增产计划带来供应宽松预期,与美国对产油国制裁形成博弈,中东局势不稳定(如胡塞武装袭击红海船只等事件)带来潜在供应风险,局势缓和时支撑削弱,同时关税政策变动及全球经济不景气压制需求,共同导致原油价格涨跌波动,进而使PP市场成本支撑时强时弱。其次7月PP供应偏松格局明显,装置检修力度多周保持较高水平带来一定供应收缩支撑,但新增投产装置持续放量,叠加两油聚烯烃库存多呈现累积态势,部分时段库存去化缓慢加剧供应压力,上游企业报价分化,部分下调价格,进一步反映供应端宽松压力。另外整个7月PP终端需求呈现淡季特征,下游工厂开工水平多稳中下滑,新单增量不足,对PP原料采购和接货力度有限,难以形成向上驱动力,不过月末宏观政策利好改善需求预期,一定程度上对冲了淡季需求的疲软。

8月盘面呈现先震荡反弹、后放量快速下跌的态势。首先8月原油市场多空交织,美国对产油国制裁政策延续、俄乌局势不确定性,为原油价格提供支撑,进而稳固聚丙烯成本端,同时OPEC+全月维持增产立场、地缘局势缓和、全球经济疲软,共同压制原油市场,削弱聚丙烯成本支撑力度。其次8月PP装置呈现“复产进度未定,月初停车收缩,中期稳态,月末复产增供”的变化,如泉州国亨、海天石化等装置复产释放新增供应预期,国能新疆等装置停车带来短期收缩预期,两油聚烯烃库存全月呈“先累后连续去库”的波动,整体供应格局随装置变动与库存波动呈动态调整。另外全月终端采购意愿持续低迷、接盘积极性弱,好在“金九银十”旺季预期贯穿全月,短期疲软与旺季预期对冲,同时主力合约换月引发资金流向与市场预期调整,贸易商普遍采取“稳价为主、部分下调报盘、预留商谈空间”的策略,进一步放大短期价格波动。

9月盘面先震荡下行、后小幅企稳。9月原油市场多空博弈主导,美国对产油国制裁延续及地缘局势不确定性提供支撑,间接降低聚丙烯成本下行压力,而OPEC+持续增产释放充足供应信号,叠加全球经济复苏乏力压制需求预期,又削弱了成本支撑力度。供应端宽松格局未改,全月装置运行稳定且无大规模检修,金能化学等多家工厂装置恢复生产或重启进一步加剧供应压力,当前亦无新增停产或复工装置扰动供应节奏。需求端,“金九”旺季需求不及预期,终端释放乏力、下游开工负荷低位,全球经济疲软进一步制约需求,但双节临近带动包装领域需求边际改善,下游节前刚需补库启动,一定程度缓解石化排库压力、托底价格。库存端呈现阶段性波动,周内连续下降释放积极信号,月末主动去库存则形成向下压力。市场端整体谨慎氛围主导,贸易商主动让利、实盘商谈空间大,下游对高价原料接受度低,期货盘面短期上涨更多是情绪性提振,现货市场仍缺乏实质性支撑动能,核心矛盾尚未解决。

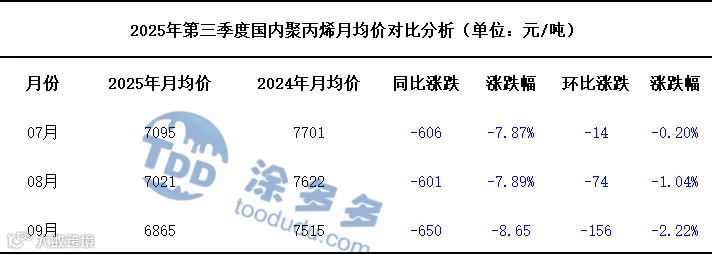

第二章、2025年第三季度国内聚丙烯PP市场月均价

供应方面:第四季度PP供应端宽松格局将进一步强化,新增产能集中释放成为核心主导因素,石化英力士(天津)、金诚石化等装置已落地投产,叠加内蒙古宝丰、裕龙石化等12月底投产装置将逐步释放产量,供应增速远超需求增速。供应收缩支撑力度相对有限,虽9月以来出现近40套装置停车的计划外检修潮,但多为老旧装置短期停车,且四季度受需求预期影响,装置检修意愿或下降,前期检修装置将陆续重启,难以抵消新增产能带来的供应增量。同时,上游库存虽可能随阶段性需求波动呈现短期去化,但新增产能持续放量下,整体库存累积压力仍存,叠加华北等区域产能激增导致的区域供需矛盾凸显,供应端宽松压力将贯穿四季度。

需求方面:需求端或呈“短期支撑有限,缺乏持续动能”态势。双节过后,节前刚需补库需求逐步消退,而“金九”旺季需求不及预期的惯性或延续,下游工厂开工负荷难有明显提升。虽宏观政策对经济的支持或改善长期预期,但短期受全球经济疲软影响,终端新单增量不足问题仍存,仅包装等刚需领域或维持基本采购,难以形成有力向上驱动,需观察下游去库节奏与订单复苏情况。

成本方面:原油端对PP的成本支撑或偏弱震荡。OPEC+虽延长部分减产措施,但已计划逐步回撤减产力度,叠加全球经济增速放缓导致原油需求增长预期被下调。虽中东等地缘局势不确定性或引发阶段性波动,但在供需基本面主导下,难以对原油市场形成强势支撑。

整体来看,2025年第四季度PP市场或呈“供应利空主导前期,需求回暖托底后期”的格局,价格重心大概率先跌后涨。供应端,利空影响仍存且可能成为前期核心矛盾,需求端或呈先抑后扬趋势。

第一章、2025年第三季度国内聚丙烯PP行情综述 1

第二章、2025年第三季度国内聚丙烯PP市场月均价 2

第三章、聚丙烯PP市场后市预测 2

第四章、2025年第三季度国内聚丙烯PP产能统计 3

第五章、2025年第三季度国内聚丙烯PP产量分析 4

第六章、2025年第三季度国内聚丙烯PP开工率分析 4

第七章、2025年第三季度国内聚丙烯PP石化装置检修损失量分析 5

第八章、2025年第三季度国内聚丙烯PP进口分析 5

第九章、2025年第三季度国内聚丙烯PP出口分析 6

第十章、2025年第三季度国内塑料制品产量分析 8

第十一章、2025年第三季度国内聚丙烯PP行业大事记 8

详细数据请联系:涂多多产业大数据部,李百璐 15304276805

来源 | 涂多多产业大数据部

李百璐 15304276805

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。