国内石化库存

两油聚烯烃库存72万吨,较上周增加6万吨。

期货解析

12月22日PP2605合约夜盘期价窄幅波动,早盘价格快速下行,午后盘价格在急跌后进入弱势整理区间。05合约增仓13836手,开盘价:6220,最高价:6224,最低价:6115,价差109,持仓量:547795,结算价:6164,昨结算:6232,跌:68,日成交量:431059手,沉淀资金:23.46亿,资金流入:2413万。

市场拉丝主流报价

国内现货市场分析

今日国内PP市场整体呈现弱势整理的走势。华北、华东、西南地区的市场价格均有所下跌,价格下调区间在20-100元/吨,华南、西北地区的市场价格维持稳定,价格方面:国内聚丙烯主流价格在5960-6280元/吨不等。国内PP市场寒意未消,厂家报价大多按兵不动,仅个别品类下调10-150元/吨,调整力度有限。下游需求不给力,场内交投活跃度始终处于低位,整体成交氛围清淡,贸易商为加快库存周转,适配当前市场格局采取随行就市的出货策略,但实际流通环节的货源消化速度缓慢,库存去化压力持续累积。叠加PP期货盘面再度走低,期现联动效应下进一步强化了市场看空情绪,而供应端整体货源充足,并未形成实质性的供应缺口,多重因素交织共振,共同导致现货市场价格持续承压下行,行业整体呈现出“报价稳中有调、交投清淡、价格承压”的运行特征。

后市预测

当前PP市场处于多空力量博弈的态势,利好方面,美国对产油国的制裁政策持续落地,叠加地缘局势的不确定性,对原油市场构成阶段性支撑,这也间接为PP成本端带来一定支撑,不过利空因素更具主导性,OPEC+始终坚持增产态度,使得全球原油供应保持宽松,再加上全球经济复苏步伐迟缓、终端需求整体表现疲软,对PP市场形成了明显的压制作用。供应端来看,现货货源持续充裕,仅周末两日两油库存便新增6万吨,库存累积进一步放大供应压力,需求端呈现结构性分化特征,部分下游行业进入季节性淡季,整体采买情绪谨慎、补库动力不足,而冬季流感高发推升医疗领域对高端医用PP的需求,汽车轻量化进程也带动改性PP消费,但此类刚需难以对冲通用料需求疲软的影响。值得关注的是,当前PP行业呈现“提质降价”矛盾特征,产品在耐候性、力学性能等方面持续升级,却因产能过剩、同质化竞争陷入价格下行通道,企业盈利空间被持续挤压。综合判断,短期PP市场利好支撑力度有限,供需失衡与库存高企的核心矛盾难以快速缓解,预计将维持弱势震荡运行态势。

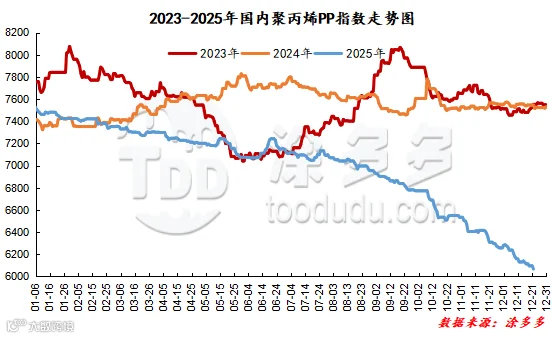

国内PP指数

据涂多多数据测算,12月22日国内PP现货指数为6067.00,跌29,幅度0.48%。

国能竞拍统计

国能煤化工今日竞拍量950吨,较昨增48.90%;成交850吨,较昨减110.92%,成交率89.47%,较昨增26.31%。

李百璐 15304276805