PP周报

01

第一章 本周聚丙烯市场回顾

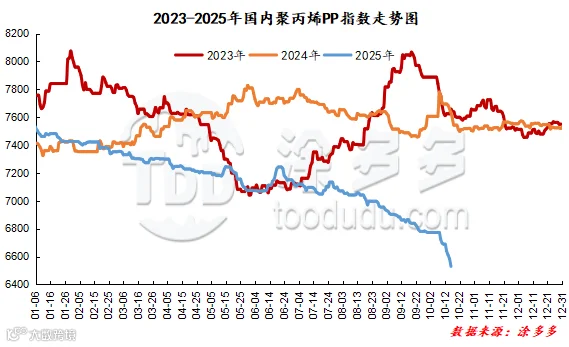

聚丙烯国内市场走势分析

国内聚丙烯市场整体呈现疲弱运行的态势。各区域市场价格对比上周同期价格均有所下跌,价格下调幅度在50-270元/吨,截至今日国内拉丝价格在6410-6630元/吨不等。

聚丙烯期货市场走势分析

02

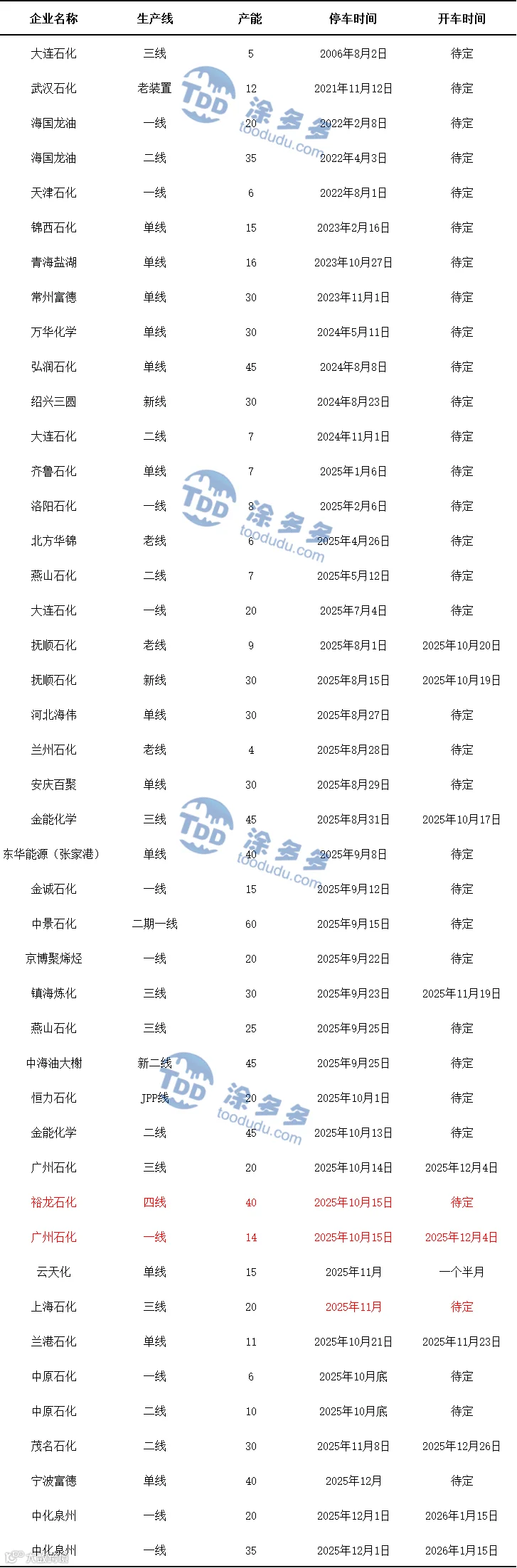

第二章 聚丙烯国内供应分析

本周国内聚丙烯总产量为80.10万吨左右,产量较上周79.62万吨增加0.48万吨,幅度为0.60%。

单位:万吨

03

第三章 聚丙烯国内需求分析

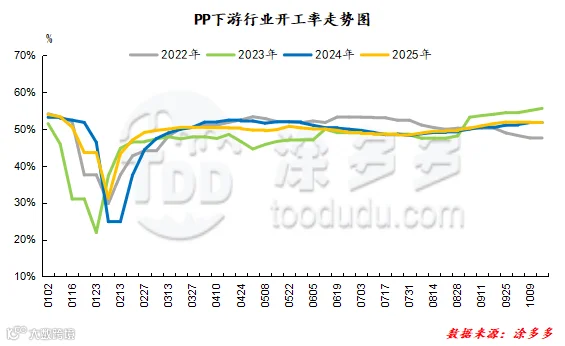

聚丙烯下游市场分析

塑编方面:本周塑编企业开工率在44.26%,环比上周持平。

BOPP方面:本周国内BOPP价格下跌,截至本周四华东地区厚光膜主流价格在7950-8250元/吨,较上周相比价格下跌;华南地区厚光膜主流价格在8000-8300元/吨,较上周相比价格持稳。

聚丙烯下游企业开工率统计

04

第四章 聚丙烯上游市场分析

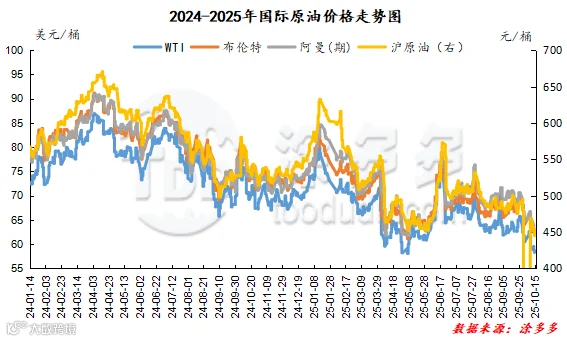

原油走势分析

截至10月15日,WTI价格为58.27美元/桶,较上周同期下跌4.28美元/桶;布伦特价格为61.91美元/桶,较上周同期下跌4.34美元/桶;阿曼(期)价格为62.89美元/桶,较上周同期下跌3.32美元/桶;沪原油价格为444.9元/桶,较上周同期下跌23.8元/桶。

甲醇走势分析

内地市场:近期目前甲醇市场窄幅整理运行,市场氛围一般,厂家及贸易商出货意愿明显,而下游多维持刚需,烯烃企业开工相对稳定,对甲醇市场存刚需支撑,传统下游需求一般,买盘情绪偏弱。目前来看基本面整体偏弱,对市场无明显提振,预计短期内地市场或维持震荡偏弱走势。港口方面,港口库存短期仍维持高位,后续仍有进口船货到港,港口市场或偏弱为主。关注装置变动、下游需求及宏观方面的情况。

05

第五章 聚丙烯走势预测

前PP市场正处于多空因素交织的博弈格局中,成本端,美国对产油国制裁政策的延续与地缘局势的不确定性形成潜在利好,为原油市场提供支撑,但OPEC+维持增产立场叠加全球经济表现欠佳,成本端支撑实际偏弱。供需面来看,场内PP装置运行稳定,暂无新增停车或复产装置,供应端保持平稳,而双节期间库存消耗缓慢,叠加下游工厂新增订单不足、开工提升乏力导致原料消耗疲软,供需宽松格局下,商家为加速去库延续低价出货策略,推动现货价格重心持续下探。在此基本面背景下,今日期货盘面呈现先抑后扬走势,早盘受现货市场疲弱、库存高企及新增产能释放预期压制,价格承压下探至日内低点,午后随着部分资金对成本端潜在利好及阶段性供需边际变化的博弈介入,叠加短线投机情绪回暖,价格震荡回升,但期货反弹更多体现为短期资金面驱动,并未改变现货市场供需失衡的核心矛盾。综合来看,下游“旺季不旺”的局面短期难有明显改善,投机性补库带动的成交放量预计难以持续,虽有部分装置检修,但新增产能逐步释放将对冲检修带来的供应减量,且当前库存仍处于同期偏高水平,商家挺价意愿不足。整体而言,利空因素占据主导,预计短期内聚丙烯市场仍将维持“现货承压、期货震荡”的格局,整体难改偏弱运行基调。

来源 | 涂多多产业大数据部

李百璐 15304276805

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。