国内石化库存

两油聚烯烃库存56万吨,与昨日持平。

期货解析

01月20日PP2605合约夜盘期价小幅下探,随后企稳震荡回升,早盘价格延续下探,并成“V”型反转,午后盘价格窄幅震荡。05合约减仓4192手,开盘价:6488,最高价:6490,最低价:6429,价差61,持仓量:466302,结算价:6458,昨结算:6508,跌:50,日成交量:293559手,沉淀资金:21.09亿,资金流出:2588万。

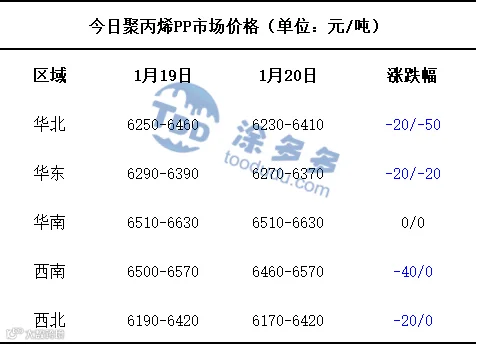

市场拉丝主流报价

国内现货市场分析

今日国内PP市场整体呈现弱势运行的走势。仅华南地区的市场价格维持稳定,华北、华东、西南、西北地区的市场价格均有所下跌,价格下调区间在20-50元/吨,价格方面:国内聚丙烯主流价格在6170-6630元/吨不等。当前PP行业内,多数生产企业均保持出厂价格稳定运行,仅个别企业结合自身产销节奏、库存水平等实际情况灵活调整报价,其中价格上调幅度集中在50-150元/吨,下调幅度则在10-20元/吨区间。下游端需求整体表现疲软,终端企业多以刚需按需采购为主,缺乏批量补库意愿,市场整体交投氛围清淡,成交活跃度维持低位。期货盘面呈现震荡回落走势,对现货市场支撑力度不足,带动现货价格延续弱势运行态势。贸易商受市场行情影响,心态趋于谨慎,多采取让利出货的操作思路加速货源流通,实际成交多以买卖双方商谈议价为主,整体市场供需博弈下,行情延续偏弱格局,市场交投节奏未有明显改善。

后市预测

当前聚丙烯市场多空因素博弈显著,利好层面依托OPEC+增产计划持续暂停、美国对部分产油国制裁政策延续,叠加地缘局势持续存在不确定性,为成本端提供一定支撑,利空端则受全球经济复苏节奏放缓、终端需求整体疲软,以及美联储降息进程偏缓压制大宗商品市场情绪的多重拖累。下游塑编、注塑等主流行业延续按需采购节奏,前期宏观利好逐步消化消退,终端市场跟进力度未有实质提升,多数企业已进入年底尾单收尾阶段,新单承接乏力,备货意愿低迷,且临近春节假期,下游企业陆续规划停工放假,叠加资金回笼诉求迫切,节前集中补库行情难现,需求疲软成为当前市场核心制约。当前市场供需基本面未有明显改善,两油库存较昨日持平,供应端暂无明显压力释放,而需求端季节性萎缩态势凸显,供需失衡格局下市场缺乏上行驱动力,预计短期内聚丙烯市场将维持区间震荡偏弱走势,成本端支撑仅能减缓下跌节奏,难改弱势格局。

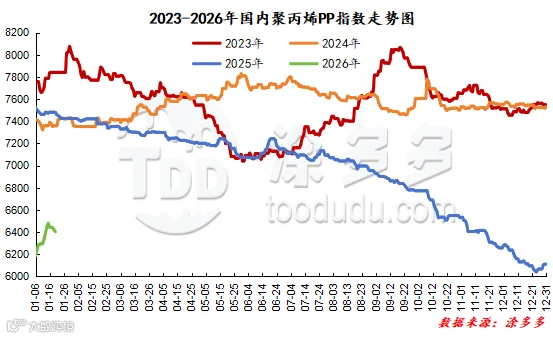

国内PP指数

据涂多多数据测算,01月20日国内PP现货指数为6404.00,跌17,幅度0.26%。

国能竞拍统计

国能煤化工今日竞拍量1456吨,较昨减6.49%;成交1367吨,较昨减3.32%,成交率93.89%,较昨增3.07%。

李百璐 15304276805