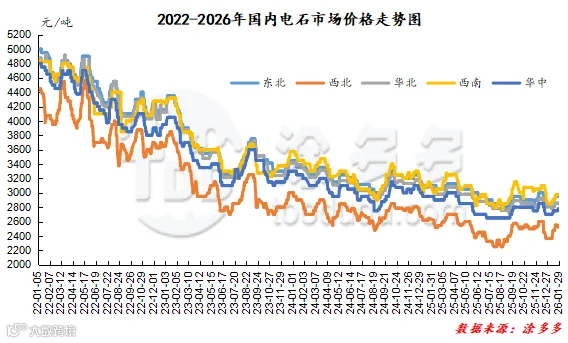

本周国内电石市场价格其中下游接收价格多数维持稳定,河南高端小涨,而出厂价格却呈现先跌后涨综合对比持平的状态。周内影响因素为。1、供应方面来看,主产区电石开工率下降明显,一方面内蒙地区电力影响区域内电石企业开工,有序用电避峰生产。另一方面宁夏主产区个别电石炉临时检修,供应的下降是出厂价格又跌转涨的主要动力。2、需求方面来看,多数企业维持刚需采购为主,下游待卸车量低位,但也不同地区呈现到货差异,鉴于对电石需求的稳定下游接收价格周内并未作出过多的调整。3、供需层面的博弈使得周初出厂价格下跌,并且成本方面兰炭价格全面下行,跌幅在30-50元/吨,成本支撑减弱,且周初内蒙地区电力影响缓解,多方因素共同导致了出厂价格下行,但随后内蒙电力影响再现,价格转涨。4、政策端口以及消息层面未见明显的引导。整体来看周内价格在供需以及成本的三方作用下呈现了出厂价格先跌后涨,接收价格稳定的态势。截止1月29日电石接收价格:河北地区295L/KG接货价格在2790元/吨,河南地区290L/KG接货价格在2750-2800元/吨,湖北地区290L/KG接货价格在2820-2890元/吨,山东地区295L/KG及以上接货价格在2830-2880元/吨,东北地区290L/KG接货价格在2920-2980元/吨,四川地区290L/KG川内价格在2900-3000元/吨,山西地区290L/KG自提价格在2450元/吨,送到价格2640—2700元/吨,陕西地区外购府谷/内蒙290L/KG电石到厂执行2550-2580元/吨。

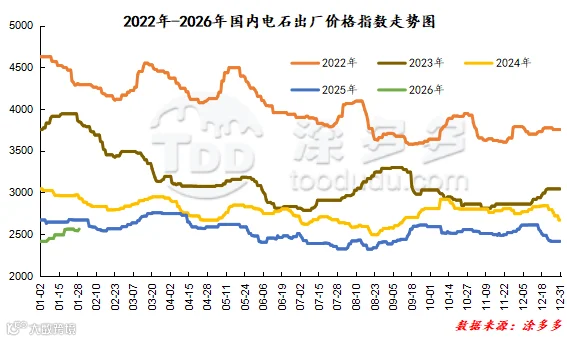

今日周四时段电石出厂价格上涨,回到前期的价格运行,供应层面的缩量是引导价格上涨的主因,其中内蒙古多数电石企业避峰生产情况延续,宁夏地区部分电石炉临时检修,供应的下降使得电石企业挺价意愿强烈,前期下调的地区收复跌幅。需求方面来看,下游需求多数稳定,采购积极性保持待卸维持够用为主,虽然周内出厂价格调整,但下游调价心态较为谨慎。整体来看电石市场或在涨后的基础上观望稳定运行为主。

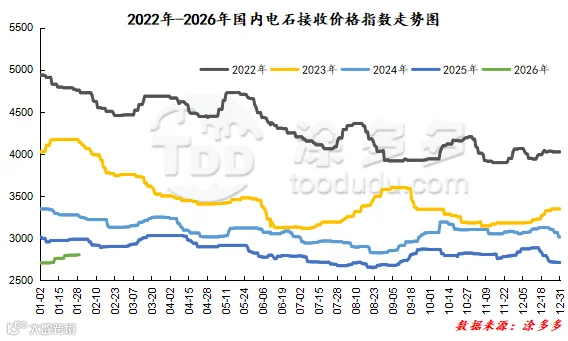

据涂多多数据测算,1月29日国内电石现货出厂价格指数为2561.00,相比上周四上涨0.00,幅度0.00%,接收价格指数为2799.14,相比上周四上涨4.17,幅度0.15%。

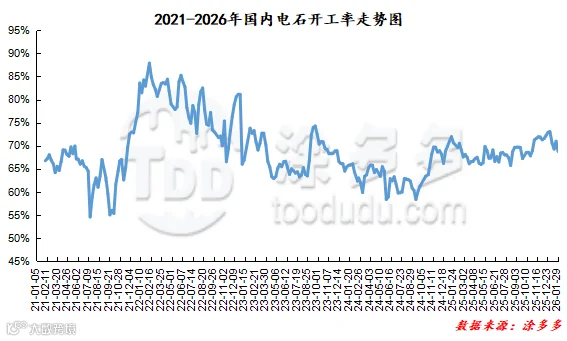

本周电石生产企业开工率在68.76%,环比上周下降2.21%。

据涂多多数据测算,1月29日国内兰炭价格指数为779.29,相比上周四下跌27.85,幅度3.45%,周内兰炭指数下跌。

来源 | 涂多多产业大数据部

裴老师 18519110691

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。