国内石化库存

两油聚烯烃库存50万吨,较昨日降4万吨。

期货解析

01月23日PP2605合约夜盘期价快速拉涨后窄幅震荡,早盘价格承接夜盘涨势继续冲高,触及日内高点后遇阻回落,午后盘价格企稳回升、震荡修复。05合约增仓12150手,开盘价:6597,最高价:6687,最低价:6584,价差103,持仓量:498932,结算价:6647,昨结算:6559,涨:88,日成交量:555332手,沉淀资金:23.25亿,资金流入:6751万。

市场拉丝主流报价

国内现货市场分析

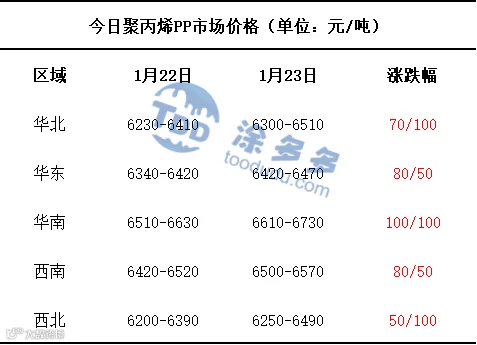

今日国内PP市场整体呈现强势上行的走势。华北、华东、华南、西南、西北地区的市场价格均有所上涨,价格上调区间在50-100元/吨,价格方面:国内聚丙烯主流价格在6250-6730元/吨不等。当前PP生产端出厂价格整体维稳,仅少数牌号存在调价动作,上调幅度处于30-130元/吨区间,贸易端则紧跟现货市场节奏灵活调价,随行就市心态主导。下游环节因需求基本面偏弱,采购行为以刚需兑现为主,并未出现批量补库动作,致使场内整体交投活跃度维持一般水平,但相较前期低迷状态已有一定改善。与此同时,期货盘面在午盘时段再度上行,受期市提振带动,现货市场价格同步出现小幅跟涨行情,整体市场在期现联动作用下,呈现出生产端稳价、贸易端随行、下游刚需支撑、交投氛围边际回暖的运行态势。

后市预测

当前聚丙烯市场处于多空因素深度博弈的格局,成本端利好与需求端利空形成鲜明制衡。利好层面,OPEC+暂停增产计划、美国对产油国制裁政策的延续,叠加地缘局势的持续不确定性,共同强化了原油市场的供应收紧预期,为PP上游原料端提供了刚性成本支撑,而期货盘面走高,进一步带动市场情绪回暖,为现货市场注入短期动能。供应端虽上游去库节奏有所放缓,但整体压力处于可控范围,部分装置检修也边际缓解了供需矛盾。需求端表现则相对疲软,全球经济复苏放缓与美联储降息步伐慢于预期,压制了终端需求的释放空间,下游塑编、BOPP等主流领域年内订单已接近尾声,新增订单跟进乏力。不过春节临近,购买年货的热潮带来局部需求增量,如食品包装用薄膜、礼盒注塑配件、无纺布春联福字、塑料储物盒等年货相关产品的生产备货,对短期需求形成小幅提振。综合来看,短期市场受成本端支撑与期货情绪带动,或维持震荡偏强态势,但需求端缺乏持续放量支撑,高价货源面临下游抵触情绪,上涨空间有限。预计短期内聚丙烯市场将呈现“区间震荡、难破僵局”的走势。

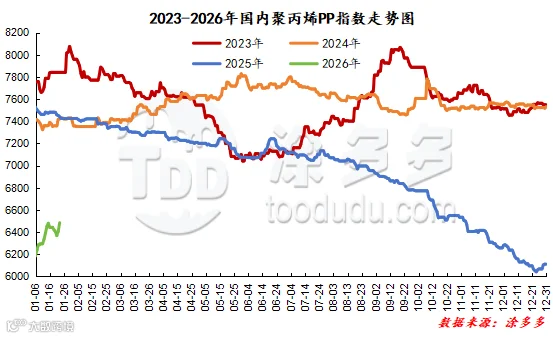

国内PP指数

据涂多多数据测算,01月23日国内PP现货指数为6485.00,涨78,幅度1.22%。

国能竞拍统计

国能煤化工今日竞拍量630吨,较昨减33.68%;成交630吨,较昨减33.68%,成交率100%,较昨持平。

李百璐 15304276805