国内石化库存

两油聚烯烃库存44.5万吨,较昨日下降3万吨。

期货解析

01月30日PP2605合约夜盘期价震荡上行,早盘价格迅速从高位回落,临近午盘开始企稳回升,午后盘价格从低位逐步回升,并维持区间震荡。05合约减仓26732手,开盘价:6880,最高价:6959,最低价:6765,价差194,持仓量:529952,结算价:6855,昨结算:6831,涨:24,日成交量:704541手,沉淀资金:25.31亿,资金流出:1.46亿。

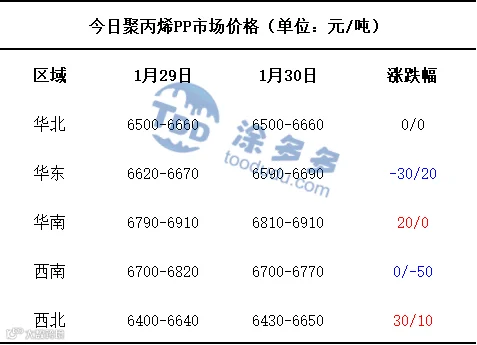

市场拉丝主流报价

国内现货市场分析

今日国内PP市场整体呈现涨跌互现的走势。仅华北地区的市场价格维持稳定,华东地区的市场价格有涨有跌,华南、西北地区的市场价格有所上涨,西南地区的市场价格较昨日下跌,整体价格波动区间在10-50元/吨,价格方面:国内聚丙烯主流价格在6430-6910元/吨不等。当前聚丙烯市场呈现多维度博弈特征,生产企业出厂价格整体保持稳中有调的运行态势,主流报价基本维稳,仅个别企业根据自身产销及库存情况调整定价,调价幅度分化明显,其中上调区间30-250元/吨,下调区间50-1350元/吨,价差差异反映出企业端的差异化经营策略。成本端的刚性支撑对市场形成一定托底,带动部分现货价格小幅上行,不过期货盘面高位回调,对市场情绪形成压制,场内炒作氛围虽浓,但实际交投氛围偏平淡。贸易商受期货走势波动影响,操作心态趋于谨慎,普遍以随行就市出货为主,规避价格波动风险。与此同时,下游终端需求整体表现疲软,刚需采购意愿不足,市场实质性成交放量有限,成本支撑与需求疲软的矛盾持续存在。

后市预测

近期聚丙烯市场多空因素交织博弈,成本端利好支撑明确,OPEC+维持减产政策、美国对产油国制裁持续落地,叠加地缘局势的反复扰动,持续推升原油及丙烯原料价格,为PP现货市场提供坚实的成本托底,成为市场上行的核心驱动力,但全球经济复苏进程受阻、终端消费需求整体疲软,叠加美联储降息节奏偏缓压制大宗商品整体情绪,利空因素同样制约着市场上行节奏。春节节日效应下,市场需求呈现鲜明的冷热分化,年货礼盒覆膜、快递包装耗材等节日刚需品类订单小幅放量,叠加下游企业为规避节后原料波动风险,开展小批量节前备货,对短期开工形成阶段性支撑,而多数主流下游工厂订单已进入收尾阶段,企业采购积极性显著回落,场内按需补库成为主流,整体交投氛围难有改善。现货市场受成本带动价格重心缓步上移,期货盘面则呈现先涨后调的震荡走势,多空资金博弈加剧。节日衍生的需求增量仅为短期脉冲式行情,难以扭转行业整体需求疲软的现状,短期预计聚丙烯市场将维持区间震荡整理,成本端支撑有效限制下行空间,而需求淡季的现实将压制上涨力度,节前市场以窄幅波动为主。

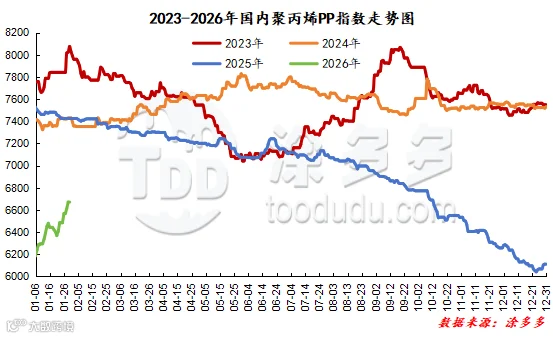

国内PP指数

据涂多多数据测算,01月30日国内PP现货指数为6671.00,跌0,幅度0.00%。

国能竞拍统计

今日无竞拍。

李百璐 15304276805