导语:在宏观政策与国际局势交织共振的关键窗口期,聚丙烯行业正迎来多重变量的集中扰动。国内层面,第二十届四中全会明确提出巩固壮大实体经济根基,“十五五”规划对高端化工材料的布局也为行业升级指明方向,二者将通过破除统一大市场卡点堵点、扩大有效投资、推动产业高端化等举措激活内需潜力,为处于“供强需弱”格局中的聚丙烯产业注入政策预期支撑;国际端,中美吉隆坡经贸磋商达成积极共识,美方暂停部分关税与出口管制措施,为聚丙烯上下游进出口贸易释放稳定性信号,而美联储再度降息25个基点的动作,既削弱了美元强势预期、缓解了人民币汇率压力,也为全球资本流向化工品市场创造了条件。多重利好与行业自身供需矛盾形成对冲,当前聚丙烯正面临PDH装置开工率回升带来的供应压力,下游又延续“旺季不旺”的弱需求态势。在此背景下,政策红利与规划红利如何转化为行业增长动力?国际环境宽松能否破解内需疲软困局?聚丙烯企业又该如何在变量中把握发展主动权?这些问题亟待深入解答。

期货方面:本周PP2601合约呈现震荡下行走势,整体重心持续下移。截至10月31日结算价为6631,PP2601合约全天波动范围6582-6669,价差87,01合约增仓11355手,截止目前持仓624690手。

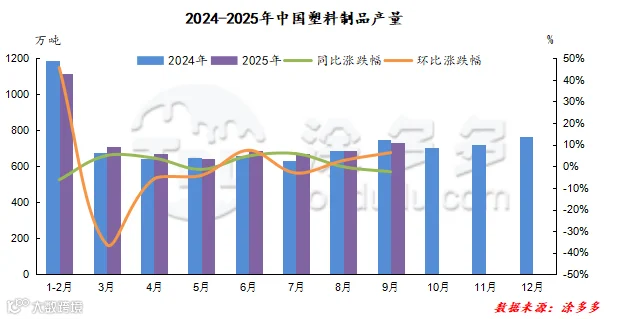

供应预测:预计未来聚丙烯市场供应将呈现“局部调整与整体宽松并存”的格局。从装置动态看,抚顺石化一套30万吨/年PP装置今日恢复生产,与此同时中海油大榭、京博聚烯烃合计85万吨PP装置今日停车且恢复时间待定,装置的检修与重启形成阶段性博弈,但场内现货充足的背景下,整体供应宽松基调未改。宏观与政策层面,第二十届四中全会聚焦实体经济发展,“十五五”规划进一步明确石化行业“控增量、改存量”的结构优化导向,提出重点推进聚丙烯等大宗合成材料高端化升级,同时对聚丙烯等较高风险预警产品建议审慎投资 ,这一规划将从长期引导行业产能向高质量方向调整,但短期内难以改变当前供应格局;中美经贸关系缓和为聚丙烯进出口贸易带来稳定性预期,不过当前市场核心矛盾仍在供需端;美联储再次降息25基点虽在宏观层面释放流动性,理论上可对企业生产形成一定支撑,但全球经济复苏乏力、需求增长受限的大环境下,国内PP企业生产节奏更多受自身库存与订单驱动,叠加“十五五”初期仍有存量产能释放惯性,供应压力或进一步加剧供需失衡。综合来看,装置检修与恢复的动态交替将使供应端呈现阶段性波动,而“十五五”规划的产能调控与结构升级效应短期内难以显现,在现货充足、宏观刺激效果有限的背景下,聚丙烯市场供应宽松压力大概率延续,仅会因装置动态出现局部阶段性调整。

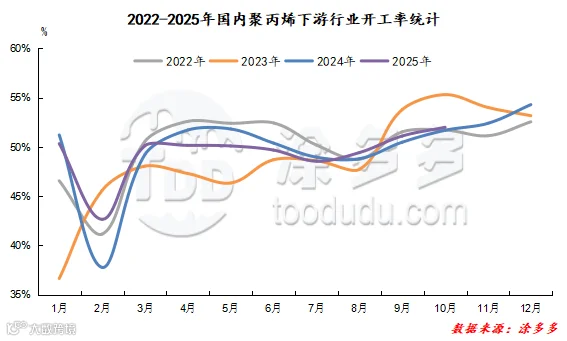

需求预测:当前聚丙烯需求呈现“短期局部提振与长期预期分化”的特征。宏观与政策层面,第二十届四中全会明确巩固实体经济根基,“十五五”规划进一步锚定“大力提振消费”与“培育壮大新兴产业”双主线,提出以新需求引领新供给、推动商品消费从“量”的饱和转向“质”的飞跃,同时聚焦新能源、新材料等战略性新兴产业集群发展,为聚丙烯在高端包装、新能源配套、工程塑料改性等领域打开长期需求空间;中美经贸关系缓和为聚丙烯进出口贸易带来稳定性预期,美联储再次降息25基点则改善了企业融资环境,理论上可刺激部分企业扩大生产规模,进而拉动PP原料采购需求。不过,当前下游企业对需求复苏的信心仍显不足,多数企业暂未因宏观政策松动而大幅调整采购策略,仅在节日备货等短期因素驱动下释放局部需求。尽管“十五五”规划中智能穿戴、人形机器人等新赛道对高端PP材料的需求前景广阔,且统一大市场建设有望破除需求端流通壁垒,但规划落地见效需经历产业培育周期,短期内难以快速转化为实质性需求;叠加全球经济疲软、企业长期预期谨慎等因素制约,需求端的实质性复苏仍需时间,整体大概率维持“局部提振、整体刚需”的格局。

需求预测:当前聚丙烯需求呈现“短期局部提振与长期预期分化”的特征。宏观与政策层面,第二十届四中全会明确巩固实体经济根基,“十五五”规划进一步锚定“大力提振消费”与“培育壮大新兴产业”双主线,提出以新需求引领新供给、推动商品消费从“量”的饱和转向“质”的飞跃,同时聚焦新能源、新材料等战略性新兴产业集群发展,为聚丙烯在高端包装、新能源配套、工程塑料改性等领域打开长期需求空间;中美经贸关系缓和为聚丙烯进出口贸易带来稳定性预期,美联储再次降息25基点则改善了企业融资环境,理论上可刺激部分企业扩大生产规模,进而拉动PP原料采购需求。不过,当前下游企业对需求复苏的信心仍显不足,多数企业暂未因宏观政策松动而大幅调整采购策略,仅在节日备货等短期因素驱动下释放局部需求。尽管“十五五”规划中智能穿戴、人形机器人等新赛道对高端PP材料的需求前景广阔,且统一大市场建设有望破除需求端流通壁垒,但规划落地见效需经历产业培育周期,短期内难以快速转化为实质性需求;叠加全球经济疲软、企业长期预期谨慎等因素制约,需求端的实质性复苏仍需时间,整体大概率维持“局部提振、整体刚需”的格局。

来源 | 涂多多产业大数据部

李百璐 15304276805

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。

树脂资讯

树脂资讯