国内石化库存

两油聚烯烃库存67万吨,较昨日降1.5万吨。

期货解析

12月05日PP2601合约夜盘期价窄幅震荡,早盘价格震荡下行,午后盘价格在低位窄幅整理。01合约减仓15691手,开盘价:6355,最高价:6358,最低价:6273,价差85,持仓量:434508,结算价:6311,昨结算:6352,跌:41,日成交量:259821手,沉淀资金:19.12亿,资金流出:9174万。

市场拉丝主流报价

国内现货市场分析

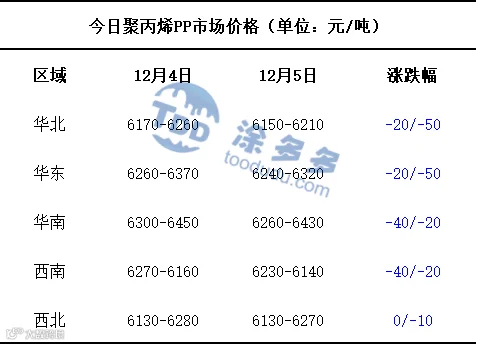

今日国内PP市场整体呈现疲弱运行的走势。华北、华东、华南、西南、西北地区的市场价格均有不同程度的下跌,价格下调区间在10-50元/吨,价格方面:国内聚丙烯主流价格在6130-6430元/吨不等。当前国内PP市场运行核心逻辑围绕“供应端稳价、需求端淡稳、贸易端让利”展开。从生产端来看,多数PP生产企业为维持市场秩序,出厂价格整体保持稳定,仅针对少数市场流通偏松的牌号,小幅下调20-100元/吨,调价幅度有限,对整体市场价格的影响较小。需求端则受季节性淡季拖累,下游工厂的采购策略明显收紧,补库行为严格限定在“刚需”范畴——仅根据自身生产进度按需采购,无任何超额补库或提前备货计划,对PP原料的整体采购量维持低位,难以对市场价格形成有效支撑。贸易商作为连接产销的中间环节,面对生产端稳价、需求端疲软的双重局面,为促进实单成交、加快库存周转,普遍采取“随行就市+适当让利”的出货策略,通过小幅让价吸引下游工厂下单。但因下游需求始终偏淡,即便贸易商主动让利,市场整体成交氛围依旧温和,最终共同推动PP市场价格呈现弱势盘整的运行特征。

后市预测

当前国内PP市场处于多空交织状态,但利空因素对市场的制约力显著强于利好支撑。利好层面主要依赖外部间接驱动,美国对产油国制裁政策的延续,叠加地缘局势的不确定性,为国际能源价格提供了短期托底效应,进而间接对PP成本端形成一定支撑,不过这种支撑缺乏持续性,且未直接传导至需求端,对市场的提振作用较为有限。利空方面则呈现“多维度压制”特征,OPEC+坚持维持增产立场,持续加剧原油市场供应宽松预期,叠加全球经济复苏节奏放缓、终端需求整体欠佳,不仅直接压制能源价格,更对PP下游需求形成传导性拖累。目前下游行业已逐渐进入季节性淡季,塑编、家电、汽车改性等主要领域采购情绪普遍偏淡,企业多以消化现有库存为主,即便临近双十二与元旦,节前备货需求也尚未完全放量,仅少数包装企业因短期订单有零星补库动作,整体采购力度不足。从供应端看,国内PP装置整体运行稳定,无大规模检修或减产计划,现货市场资源持续充裕,进一步加剧供需宽松格局,市场情绪也因此维持偏悲观状态。综合来看,短期内PP市场难以摆脱“利好弱、利空强”的格局,成本端支撑不稳定,需求淡季效应将持续显现,节前备货难以形成有效增量,预计短期国内聚丙烯市场仍将以弱势震荡为主。

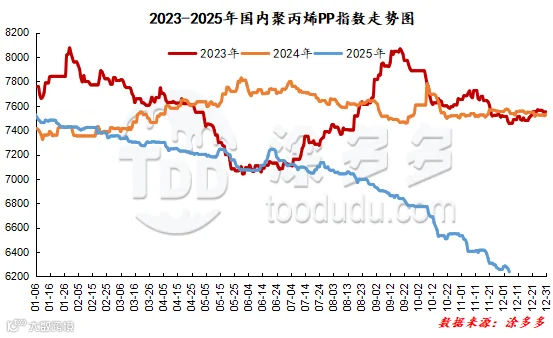

国内PP指数

据涂多多数据测算,12月05日国内PP现货指数为6238.00,跌27,幅度0.43%。

国能竞拍统计

国能煤化工今日竞拍量1190吨,较昨增12.77%;成交1383吨,较昨增95.55%,成交率116.22%,较昨增49.20%。

李百璐 15304276805