国内石化库存

两油聚烯烃库存86万吨,较上周增加9万吨。

PE现货市场分析

今日国内PE市场价格整体呈现强势整理的走势。华北地区仅低压拉丝牌号维持稳定,线性、高压、低压膜料牌号的市场价格均有所上涨,价格上调区间在200-500元/吨,华东地区线性、高压、低压膜料、低压拉丝牌号的市场价格均较上周五上涨,价格调整区间在50-400元/吨,华南地区线性、高压、低压膜料、低压拉丝牌号的市场价格均上涨,价格波动区间在200-500元/吨。受上游成本支撑力度增强影响,聚乙烯市场整体情绪有所回暖,场内报价重心逐步上移。国内PE企业出厂定价表现分化,主流牌号出厂价上调幅度在100-420元/吨区间,少数牌号因出货节奏差异小幅下调150元/吨,另有部分企业暂未公布统一报价,多根据订单情况单独议价。贸易商多跟随市场行情调整报价,虽有意顺势推涨价格,但下游拿货积极性有限,实际成交跟进不足,整体交投氛围依旧偏淡。供需双方博弈较为明显,价格虽受成本带动有所上行,但终端需求未能有效配合,实单成交仍以灵活商谈为主,市场整体放量情况未出现明显改观。

PE现货走势预测

期货方面,L2605合约夜盘以开盘即日内最高价为起点,随后进入震荡回落、窄幅整理,尾盘阶段价格小幅抬升,早盘价格高开低走、单边下行,午后盘价格进入低位磨底、弱势震荡。目前聚乙烯市场受成本与需求双重影响,整体维持震荡运行,价格上下空间均较为有限。受地缘局势影响,霍尔木兹海峡通行不畅,能源供应不确定性增加,叠加原料端利好持续,成本支撑较为强劲,市场参与者心态偏乐观,整体报价有所上探。周初下游工厂集中进行刚需补货,低位货源成交有所好转,但整体采购量并未明显放大。虽农膜行业正值传统旺季,对原料形成一定刚需支撑,注塑、缠绕膜、日用制品等领域需求也在逐步恢复,对市场交投有所带动,但多数下游企业对高位原料接受度有限,多以消化自身原料库存为主,备货积极性不高。加之制品行业竞争充分,产品价格上调难度较大,企业盈利空间受到挤压,进一步抑制了原料价格的上涨幅度。整体而言,短期内成本端支撑依旧存在,需求端也有季节性利好支撑,但下游采购跟进不足、成本传导困难的问题仍未改善,市场多空力量相对均衡。预计短期内聚乙烯市场将延续高位震荡走势,整体交投以刚需成交为主,短期内难有明显的单边趋势。

PE市场主流报价

PE期货解析

03月30日L2605开盘价:9241,最高价:9241,最低价:8766,持仓量:324187,结算价:9018,昨结算:8801,涨:217,日成交量:890738手,沉淀资金:19.98亿,资金流出:3038万。

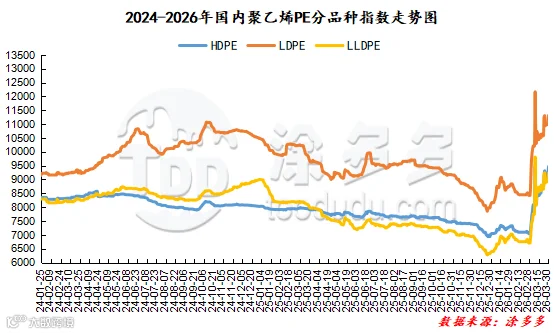

国内PE指数

据涂多多数据测算,03月30日国内HDPE现货指数为9466,涨247;LDPE膜现货指数为11310,涨325;LLDPE现货指数为9224,涨300。

神华竞拍统计

今日无竞拍。

李百璐 15304276805