国内石化库存

两油聚烯烃库存70万吨,较昨日下降1万吨。

期货解析

11月19日PP2601合约夜盘期价震荡上行,整体呈现偏强波动,达到日内相对高位后开始回落,早盘价格延续夜盘的震荡节奏,一度冲高后回落,但随后快速收复跌幅,重回高位,午后盘价格突破前期震荡区间,冲高至日内高位后震荡回落。01合约减仓18039手,开盘价:6403,最高价:6444,最低价:6394,价差50,持仓量:620333,结算价:6422,昨结算:6427,跌:5,日成交量:312085手,沉淀资金:27.94亿,资金流出:6248万。

市场拉丝主流报价

国内现货市场分析

今日国内PP市场整体呈现疲弱运行的走势。仅华东地区的最低市场价格小涨,华北、华南、西南、西北地区的市场价格均较昨日下跌,整体价格波动区间在10-50元/吨,价格方面:国内聚丙烯主流价格在6200-6560元/吨不等。当前国内PP市场呈现供需弱平衡格局,生产企业出厂报价整体保持平稳运行,仅个别牌号因库存消化需求出现10-30元/吨的小幅下调,主流价格体系未发生明显波动。从需求端来看,下游行业需求表现不足,终端企业采购意愿偏淡,补库行为仅围绕刚性生产需求展开,并未出现主动增库操作。受供需两端缺乏有力支撑影响,场内交投氛围整体偏淡,贸易商与下游企业心态普遍谨慎,议价博弈下成交节奏放缓,市场成交气氛欠佳。在此背景下,现货市场价格呈现弱势整理态势,多空双方博弈温和,暂无明确方向性突破,市场整体维持平稳偏弱的运行格局。

后市预测

当前PP市场处于多空因素交织的格局,利好端主要依托美国对产油国制裁政策的延续,叠加地缘局势的不确定性,为市场提供一定支撑,而利空因素则更为突出,OPEC+坚持增产立场,叠加全球经济复苏乏力导致终端需求整体欠佳,对市场形成明显压制。同时,行业正处于传统淡季,需求端缺乏有效支撑,下游企业采购积极性普遍不高,多数仅维持刚性采购规模,叠加冬季部分下游工厂受环保、能耗等因素影响开工受限,进一步削弱了需求端的托底作用。供应端方面,国内PP装置整体运行平稳,无大规模检修或减产计划,市场现货供应保持充足,而需求端的疲软导致行业去库节奏持续放缓,库存压力逐步累积。综合来看,短期内聚丙烯市场多空博弈仍将持续,利好因素难以形成有效突破,而需求疲软与库存压力将主导市场走势,预计市场大概率维持偏弱整理态势,暂无明确反弹动力,需持续关注地缘局势变化及下游需求恢复情况。

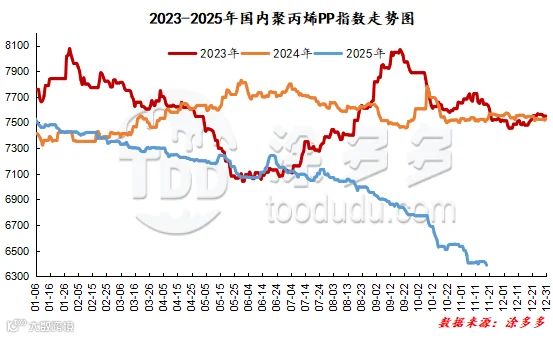

国内PP指数

据涂多多数据测算,11月19日国内PP现货指数为6388.00,跌21,幅度0.33%。

国能竞拍统计

国能煤化工今日竞拍量2336吨,较昨增11.24%;成交2136吨,较昨增15.09%,成交率91.44%,较昨增3.06%。

李百璐 15304276805