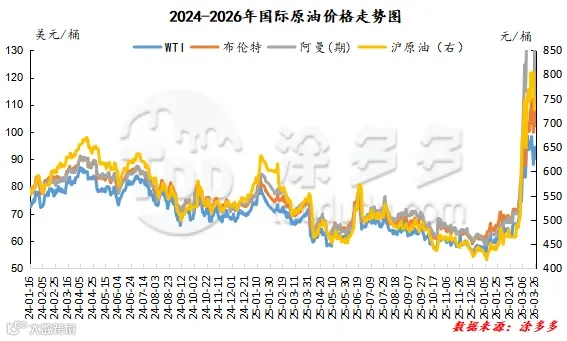

导语:中东地缘冲突骤然升级,伊朗全面关闭霍尔木兹海峡,全球石化供应链遭遇“断链”冲击;韩国紧随其后拟扩大石化出口限制,原料与成品双向收紧。双重利空叠加,聚丙烯市场正站在成本暴涨、供应扰动、需求承压的十字路口——海峡封锁推高原油与丙烯成本,韩国限产加剧亚洲货源紧张,而下游对高价抵触不减、刚需采购为主。多重风险共振下,PP行情高位震荡加剧,短期波动与中期分化同步显现,产业链博弈进入白热化。

期货方面:本周PP2605合约呈现冲高回落、区间整理的走势。截至03月27日结算价为9229,PP2605合约全天波动范围9118-9365,价差247,05合约增仓13997手,截止目前持仓357307手。

供应预测:伊朗关闭霍尔木兹海峡,直接阻断中东地区化工品航运通道,聚丙烯进口货源补给受阻,原本依赖中东进口的货源缺口短期难以填补。与此同时,韩国计划扩大石化产品出口限制,作为亚洲聚丙烯重要出口国,其政策收紧将进一步缩减国内进口货源量,海外供应端双重承压。国内方面,春季装置检修进入高峰期,多家大型聚丙烯生产企业装置陆续停车检修,行业整体开工率有所下滑,虽未出现大规模停产减产,但有效产出有所减少。新增产能投放节奏放缓,短期内难以形成有效供应增量,国内社会库存也处于偏低水平,市场货源补充能力有限。综合来看,海外供应收紧与国内供应减量形成共振,未来一段时间聚丙烯市场货源偏紧的格局难以快速扭转,不过国内现有产能仍能保障基础需求,不会出现极端缺货情况,整体将保持紧平衡态势。

需求预测:伊朗关闭霍尔木兹海峡,阻断中东化工原料航运通道,叠加韩国拟扩大石化产品出口限制,双重因素推升聚丙烯上游原料成本,带动产品价格持续走高,下游加工环节承受明显成本压力。当前虽处于行业传统需求旺季,塑编、BOPP薄膜、食品包装等领域有基础需求支撑,下游工厂开工保持平稳,但高价原料持续挤压企业利润空间。下游企业采购策略趋于保守,均以满足日常生产的刚需订单为主,小批量、多频次拿货成为主流,无集中补库意愿,市场大单成交稀少,交投氛围偏清淡。同时,家电、汽车、农用薄膜等终端行业消费表现平平,缺乏强劲的需求增长点,难以拉动聚丙烯需求放量。短期来看,地缘冲突与出口限制的影响仍将持续,聚丙烯高价格局难以扭转,下游采购端的谨慎心态不会改变。预计后续需求端依旧维持弱稳态势,仅靠刚需托底,难改市场整体偏弱的格局,供需博弈将继续主导市场走势。

来源 | 涂多多产业大数据部

李百璐 15304276805

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。

树脂资讯

树脂资讯