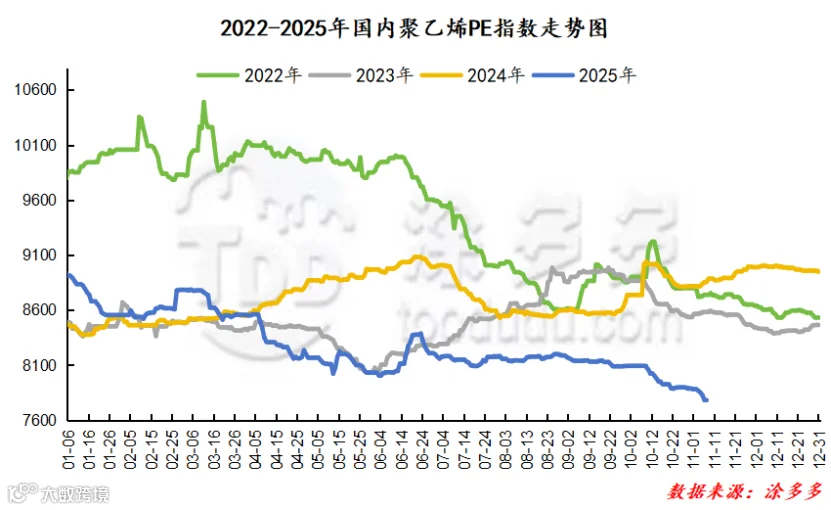

一、2025年聚乙烯行情综述

2025年国内聚乙烯市场走势与前几年“多波折、有反弹”的行情形成鲜明对比,全年整体呈现单边弱势下行的格局,缺乏明显的行情拐点与趋势性反弹,在宏观、成本、供需等因素的持续压制下,市场表现较为低迷。据涂多多数据监测显示:截止10月31日国内聚乙烯价格指数为7882,较年初8943下跌1061,跌幅为11.86%。较去年同期8809下跌927,降幅为10.52%,2025年现货拉丝价格的上下波动区间为1000-1100元/吨左右。聚乙烯市场在成本支撑乏力、需求复苏不及预期以及宏观环境的综合影响下,演绎出一段承压前行的行情篇章,市场走势主要分为四个阶段。

图1

第一阶段:开年承压走弱,供需矛盾初显(1月上旬-1月下旬)

影响市场的主要因素为:1.成本端国际油价先涨后跌,月后期成本支撑转弱,叠加国内煤企、油企出厂价下调,货源成本支撑不足;2.供应端新产能持续放量且装置检修偏少,进口量亦增加,市场货源供应充裕;3.需求端节前下游工厂放假提前,采购积极性低迷,多刚需少量备货,供需失衡下市场开局走弱。

第二阶段:弱势震荡延续,下行压力未减(2月上旬-5月下旬)

影响市场的主要因素为:1.成本端原油市场受多重因素影响整体偏弱震荡,对PE市场利好支撑不足;2.供应端新增产能持续稳定投放,虽高压品种因装置转产或停车供应相对减少,但整体供应压力仍存;3.需求端下游工厂开工复产缓慢,多消耗节前库存,原料备货意向低迷,市场在供需宽松格局下延续弱势。

第三阶段:旺季预期落空,行情疲态难改(6月上旬-9月下旬)

影响市场的主要因素为:1.成本端原油行情虽有波动,但难以形成持续有力支撑;2.供应端新装置投产与装置检修并存,整体供应量仍较为充足;3.需求端“金九”旺季需求远不及预期,下游开工、订单同比偏低,仅靠阶段性、区域性补库难以扭转需求整体偏弱的基本面,市场在供需博弈中持续承压下行。

第四阶段:年末压力加剧,下行趋势明确(10月上旬-10月下旬)

影响市场的主要因素为:1.宏观面缺乏强驱动,难以改变市场弱势基调;2.供应端装置复产带来显著增量,高库存压力持续压制市场;3.需求端下游采购心态保守,虽有旺季预期但实际刚需采购为主,主动补库意愿不足;4.期货盘面指引效能弱化,贸易商为去库让利降价,市场下行趋势进一步明确。

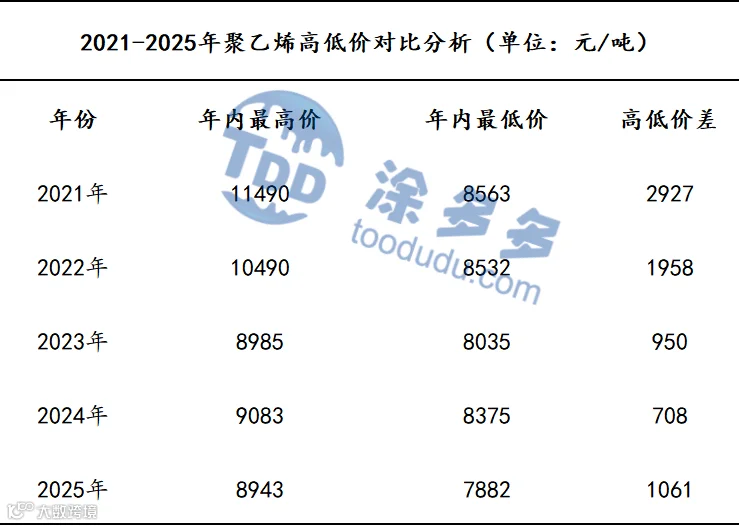

表1

2025年国内聚乙烯市场价格运行重心较2024年略有下移,价格波动区间有所扩大。年内最高价格为8943元/吨,主要原因为1月上旬各地地膜需求跟进,工厂加快生产储备,部分企业开工率上升,对PE需求有所增加,叠加月前期国际油价上涨带来的成本支撑偏强,推动价格升至年内高位。年内最低价出现在10月,为7882元/吨,主要原因为供应端新增产能持续释放且装置检修对供应的缓解作用有限,叠加高库存压力下贸易商让利出货;需求端下游长期处于传统淡季,企业开工负荷低位,订单承接乏力,采购以刚需即时采购为主,主动补库意愿低迷,供需格局宽松下价格跌至年内低点。

2025年国内聚乙烯市场月均价整体呈现“震荡下行”态势,截止10月,年度均价较2024年同期明显下跌。具体走势来看,1月至10月间,仅1月、2月、3月同比上涨,其余月份均同比下跌,其中5月、6月、10月同比跌幅较大,5月同比下跌8.70%,6月同比下跌9.38%,10月同比下跌9.96%;环比方面,仅3月、6月、8月环比微涨,其余月份均环比下跌,其中1月环比下跌2.80%,4月环比下跌3.63%,10月环比下跌1.70%。

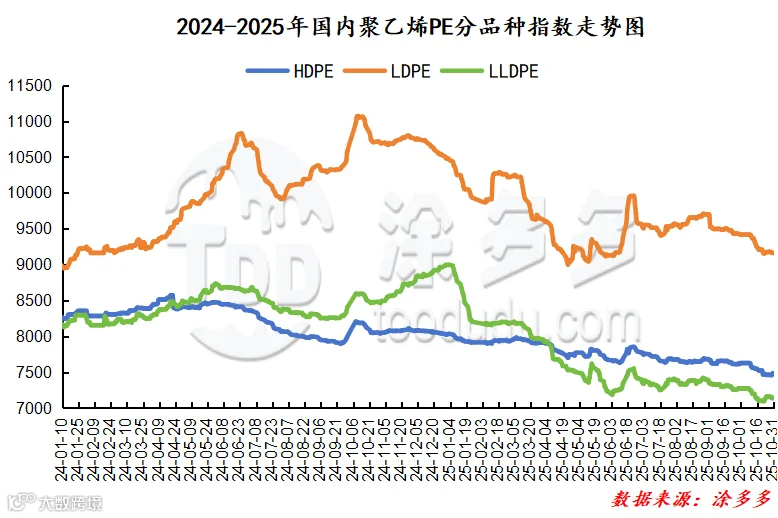

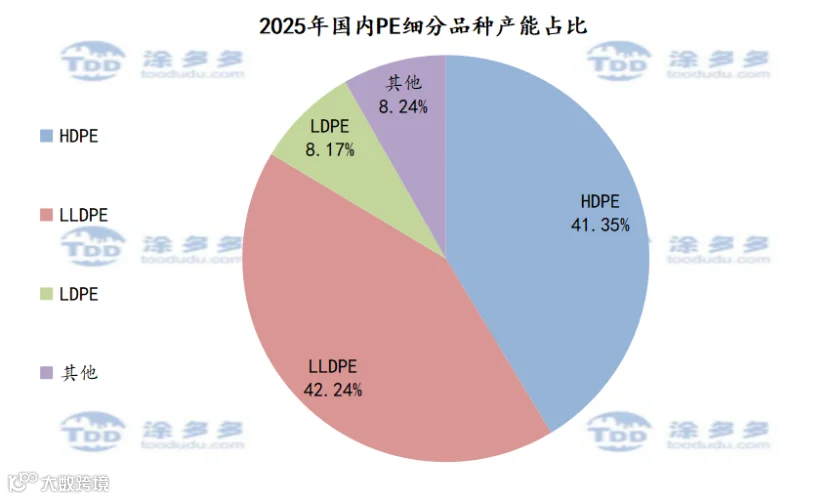

据涂多多数据测算,截止至10月31日国内LLDPE现货指数为7130,较年初8994跌1864,跌幅为20.72%,较2024年同期8471跌1341,跌幅为15.83%;LDPE现货指数为9159,较年初10475跌1316,跌幅为12.56%,较2024年同期10691跌1532,跌幅为14.33%;HDPE现货指数为7481,较年初8032跌551,跌幅为6.86%,较2024年同期8041跌560,跌幅为6.96%。

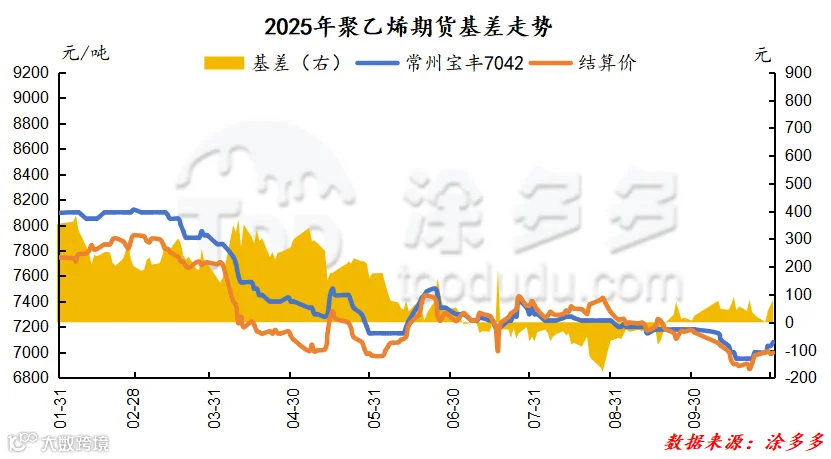

一、中国聚乙烯线性期现货市场分析

图3

1、2025年1月1日,大连商品交易所发布《关于减免交割手续费等相关费用的通知》,经研究决定:自该日起至2025年12月31日,免收线型低密度聚乙烯期货交割手续费、期转现手续费,并减半收取其套期保值交易手续费,交易所认定的高频交易者除外。

2、2025年1月24日,根据《大连商品交易所风险管理办法》,经研究决定:自该日结算时起,线型低密度聚乙烯期货合约涨跌停板幅度调整为8%,交易保证金水平调整为9% 。2025年2月5日恢复交易后,在持仓量最大的合约未出现涨跌停板单边无连续报价的第一个交易日结算时起,上述参数恢复至节前标准。

3、2025年6月1日,根据《大连商品交易所线型低密度聚乙烯期货业务细则》(2025年修订版),经研究决定:线型低密度聚乙烯期货合约正式纳入车板交割模式,成为适用大商所滚动交割优化规则的品种之一,买方在交割时可根据交易所公布的卖方货物信息申报交割意向,交易所按意向优先原则进行配对。

4、2025年9月29日,根据《大连商品交易所风险管理办法》,经研究决定:自该日结算时起,线型低密度聚乙烯期货合约涨跌停板幅度调整为8%,交易保证金水平调整为9% 。2025年10月9日恢复交易后,在持仓量最大的合约未出现涨跌停板单边无连续报价的第一个交易日结算时起,上述参数恢复至节前标准。

5、2025年10月27日,大连商品交易所发布通知,经研究决定:自线型低密度聚乙烯月均价期货合约(交易代码“L合约月份F”)上市交易起,其持仓限额标准设定为对应实物交割期货合约的五分之一,非期货公司会员和客户持仓管理遵循同一规则,具有实际控制关系的账户合并计算。

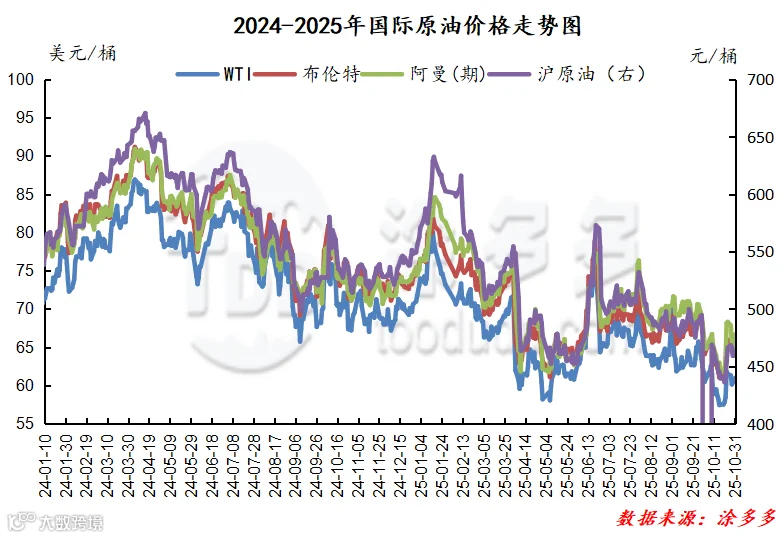

据涂多多统计,截止至2025年10月31日WTI原油期货价格为60.98美元/桶,较年初73.13美元/桶下跌12.15美元/桶,跌幅为16.61%;布伦特原油期货价格为65.07美元/桶,较2024年同期73.16美元/桶下跌8.09美元/桶,跌幅为11.06%。

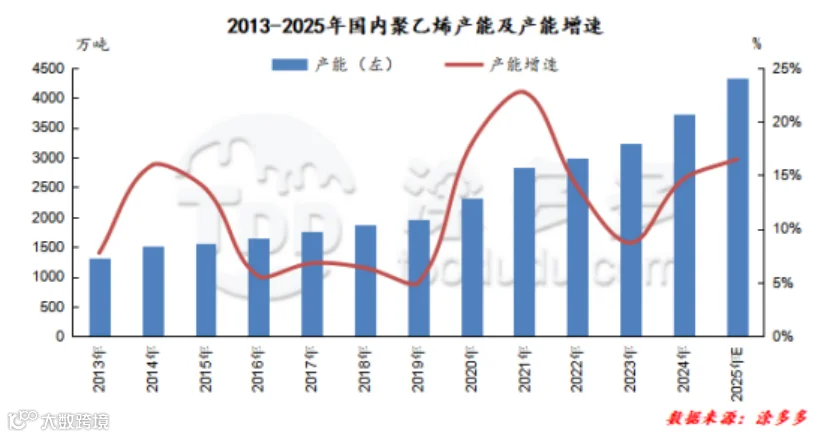

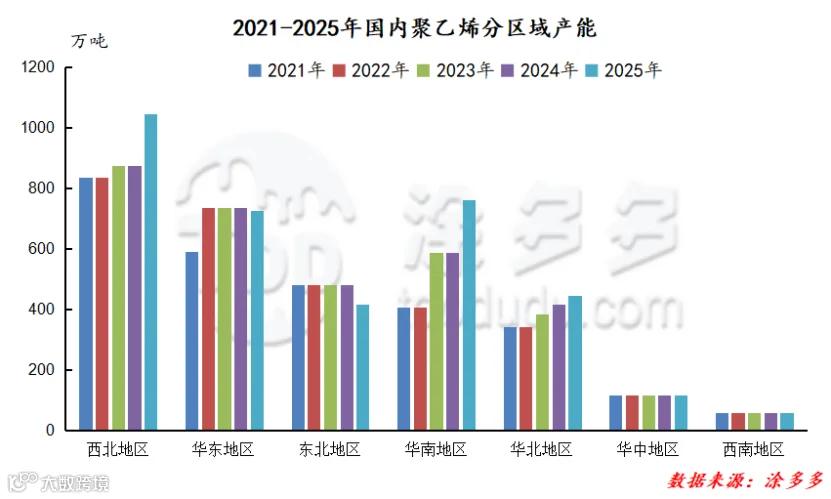

2013-2025年国内聚乙烯产能整体呈逐年攀升态势,产能增速则呈现波动变化特征。2025年国内聚乙烯产能预计将达到约4500万吨,产能增速预计在15%左右。从增速走势来看,2019年前后增速处于相对低位,而后在2021年左右迎来高速增长阶段,之后增速有所调整,2025年增速虽较峰值有所回落,但仍保持在较高水平,显示国内聚乙烯产业在经历快速扩张后,仍维持着较为强劲的发展势头,产能增长的持续性较为突出。

图6

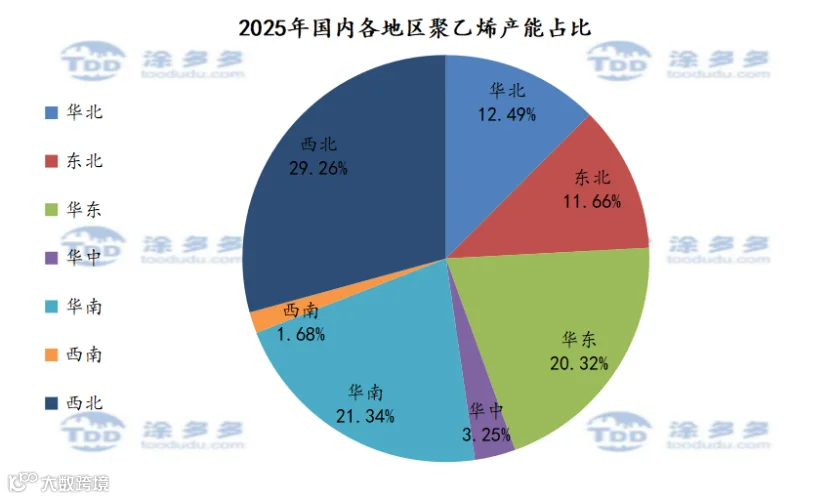

从区域分布来看,依旧是西北地区占据首位,当前西北地区产能合计1045万吨,占国内总产能的29.26%,其次为华南地区,当前产能合计在762万吨,占比21.34%。

图8

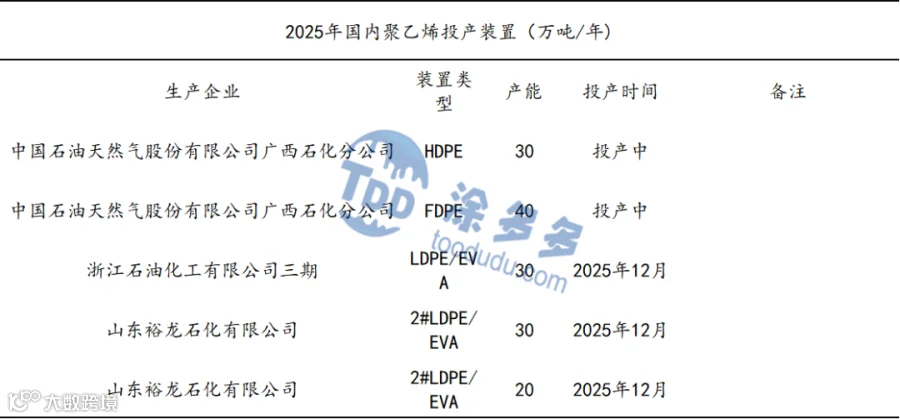

2025年国内聚乙烯行业规划新增产能828万吨,若全部顺利投产,行业总产能将突破4000万吨大关。

2026年,国内聚乙烯产能继续扩张,年计划新增投产产能在768万吨,届时国内聚乙烯产能将达到4543万吨,年产能增长率在20.34%。

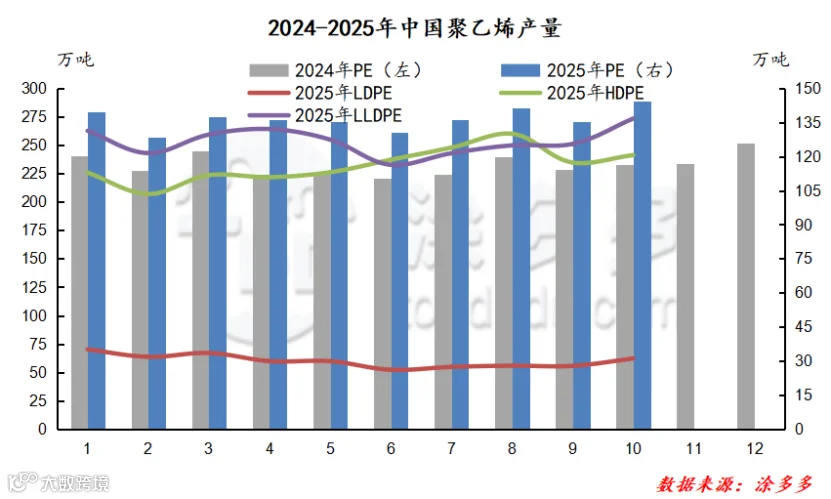

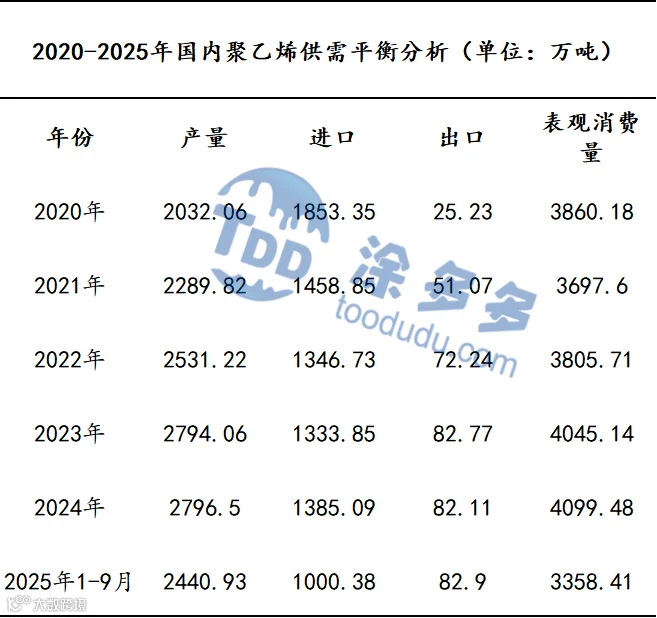

据涂多多统计,2025年1-10月国内聚乙烯产量共计2729.29万吨,较2024年同期2310.86万吨增加418.43万吨,增幅为18.11%。2025年国内聚乙烯产量在多数月份均高于2024年同期,仅少数时段略有波动,整体呈现稳中有升的态势。

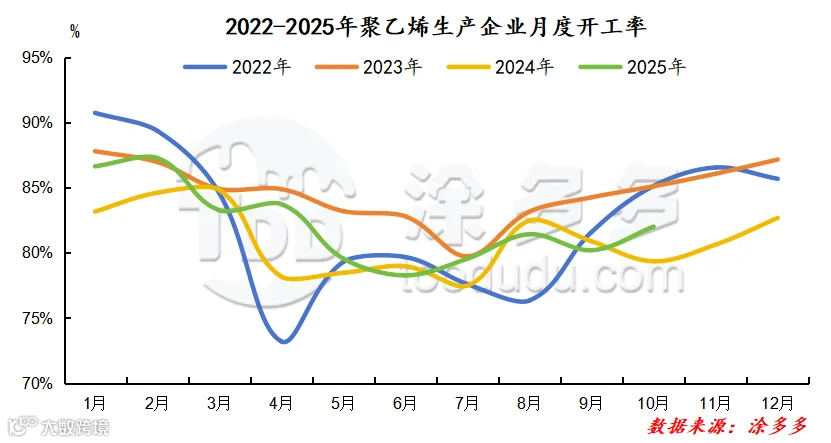

2025年1-10月国内聚乙烯生产企业月度平均开工率在82.20%,较去年同期80.84%上涨1.36%,较2022-2024年三年均值82.29%下降0.09%。截止至2025年10月国内聚乙烯生产企业月度开工率最高值出现在2月,为87.28%,最低值出现在6月份,为78.27%。

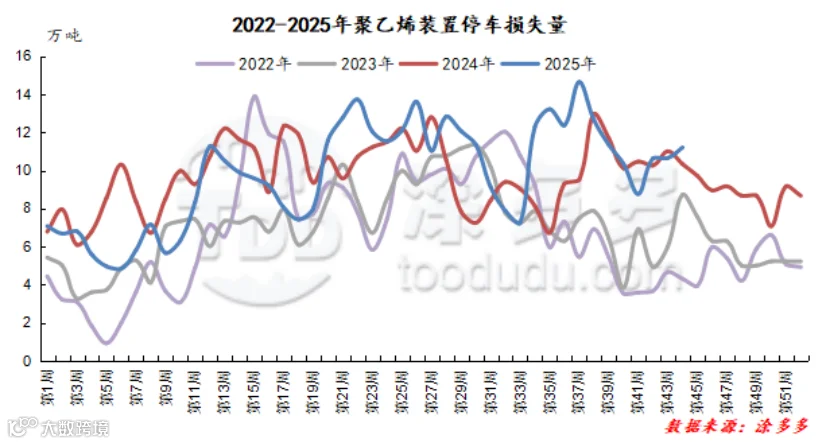

2025年国内聚乙烯装置检修节奏呈现“多时段分散、关键节点冲高”的特点,从检修损失量曲线看,3月、7月及10月是检修相对集中的时段,其中7月的停车损失量达到年内阶段性峰值,虽未形成类似往年5月的“传统集中检修期”,但单月损失规模已接近历史同期高位水平。值得注意的是,2025年年初(1-2月)与年中(7月)的停车损失量显著高于往年同期,这两个时段的装置集中检修,直接导致对应周期内聚乙烯有效产能释放受限,场内现货货源供应阶段性收紧,短期内对市场价格形成了较强的支撑,部分区域甚至出现了现货流通偏紧的情况。从区域分布来看,2025年聚乙烯装置检修的重点区域仍集中在华东、华北地区,这两个区域化工装置密集度较高,且大型炼化一体化项目集中,装置集中检修的联动效应更为明显,同时,西南地区部分新建装置的计划性检修也有所增加,成为本年度区域检修的新特点。据涂多多统计数据,2025年1-10月国内聚乙烯装置检修损失产量已达430万吨,较2024年同期的430.05万吨减少0.05万吨,跌幅为0.12%。

图12

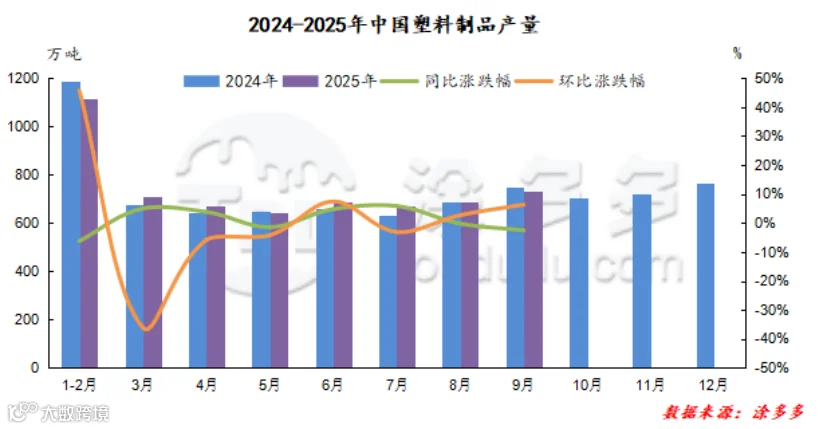

一、2025年塑料制品产量分析

2025年1-9月国内塑料制品产量累计6682.20万吨,较2024年同期6591.50万吨增加90.7万吨,增加幅度为1.38%。

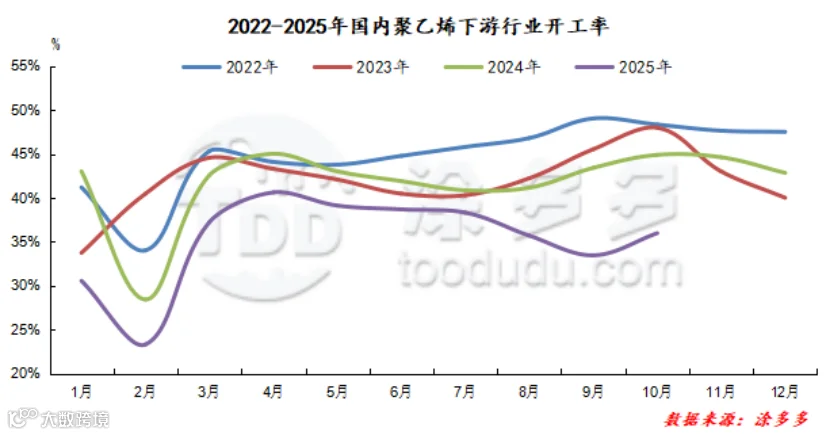

2025年1-10月国内聚乙烯整体需求表现一般,国内聚乙烯下游行业平均开工率在35.29%,较去年同期41.42%下降6.13%。

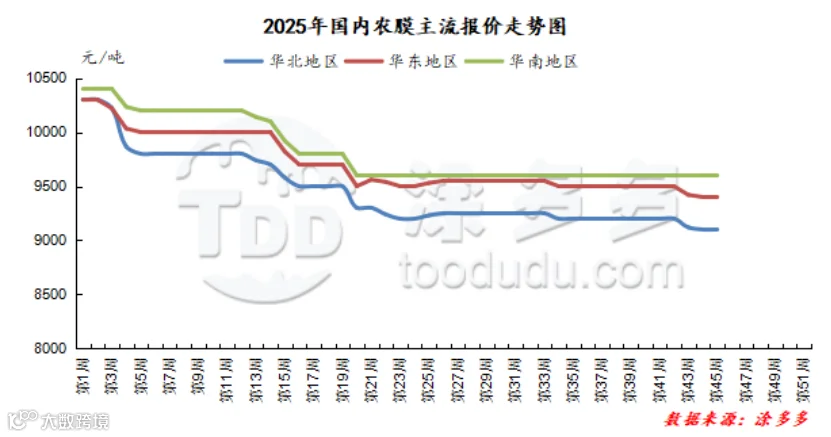

聚乙烯最主要的下游需求是在农膜领域。2025年1-10月国内塑编主流报价波动区间在350元/吨左右,最高报价为10200元/吨,最低报价为9850元/吨。

图15

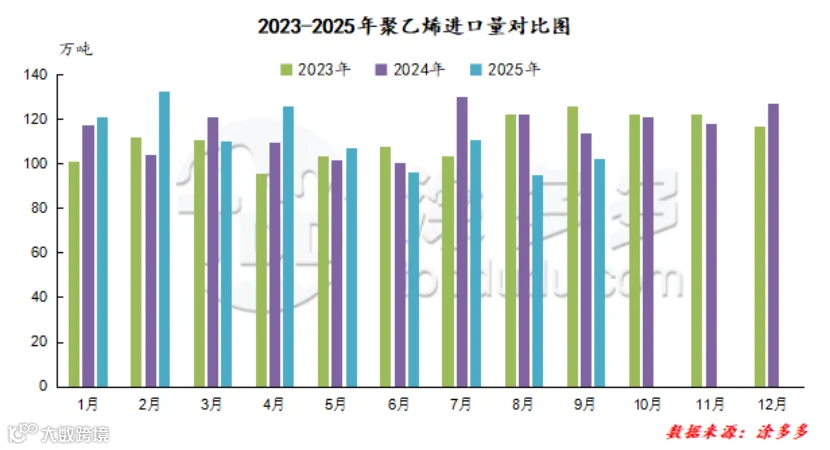

2025年1-9月中国聚乙烯累计进口量为1000.38万吨,同比减少1.86%。其中HDPE累计进口量为407.61万吨,LDPE累计进口量在235.87万吨,LLDPE累计进口量在356.89万吨。

图16

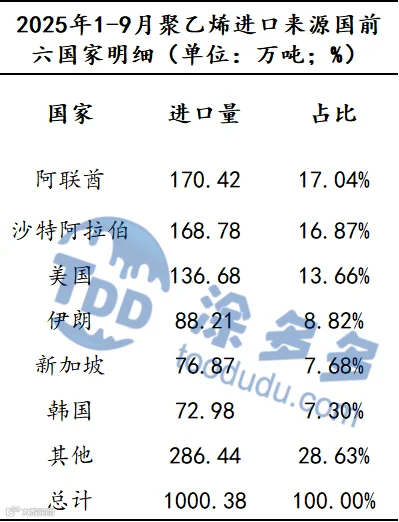

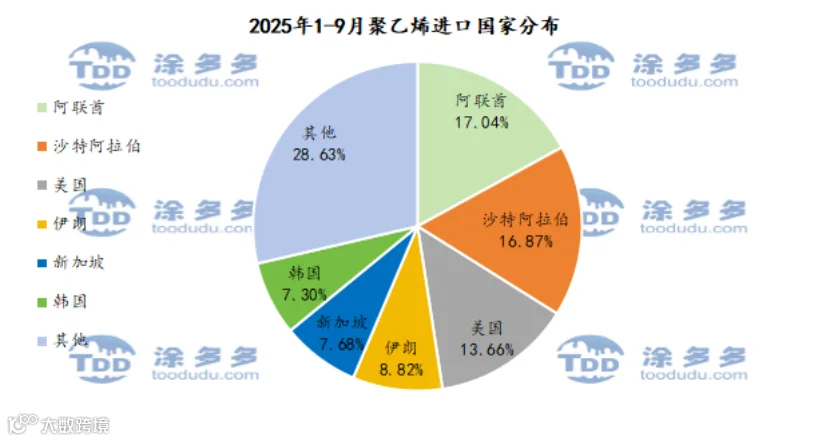

根据海关数据显示,2025年1-9月份中国聚乙烯进口阿联酋170.42万吨,占总进口量的17.04%;进口沙特阿拉伯168.78万吨,占总进口量的16.87%;进口美国136.68万吨,占总进口量的13.66%。

表5

图17

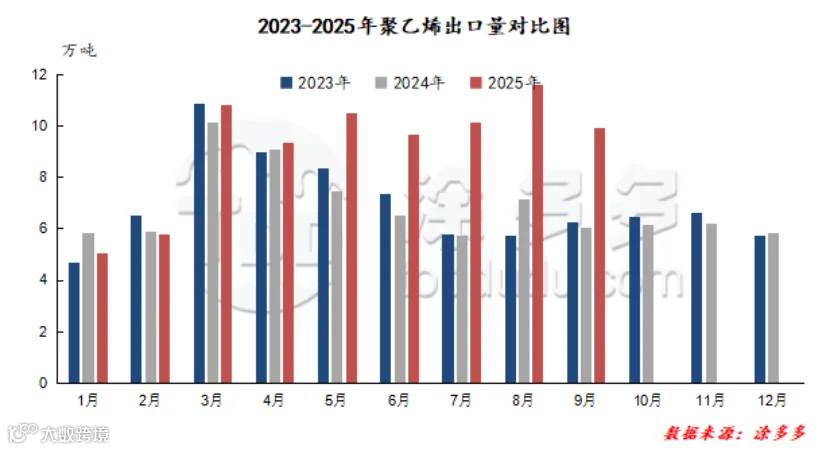

2025年1-9月中国聚乙烯累计出口量为82.90万吨,同比增加29.65%。其中HDPE累计出口量为38.26万吨,LDPE累计出口量在21.78万吨,LLDPE累计出口量在22.85万吨。

图18

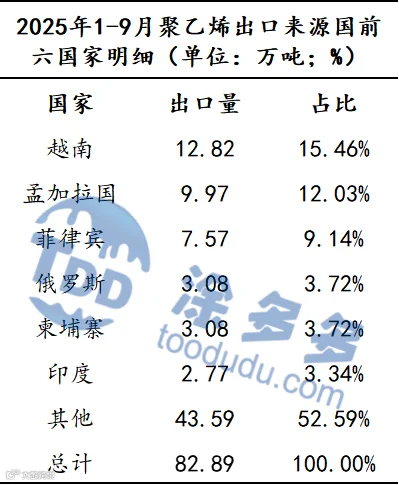

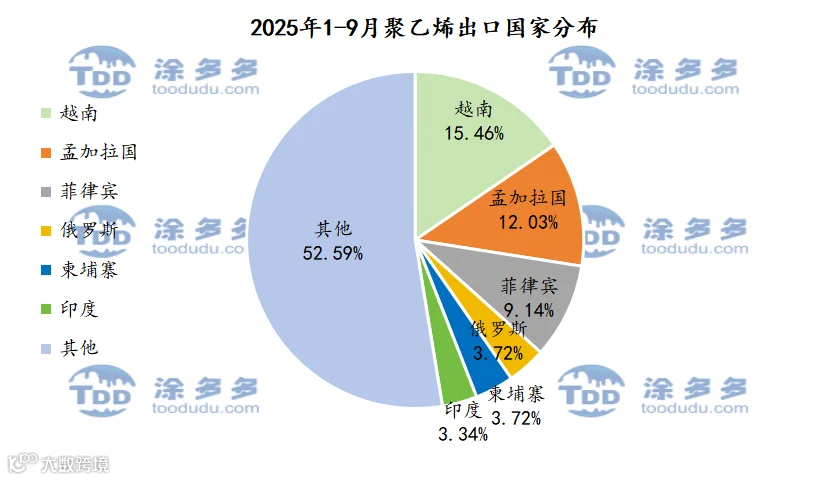

根据海关数据显示,2025年1-9月份中国聚乙烯出口越南12.82万吨,占总出口量的15.46%;出口孟加拉国9.97万吨,占总出口量的12.03%;出口菲律宾7.57万吨,占总出口量的9.14%。

表6

图19

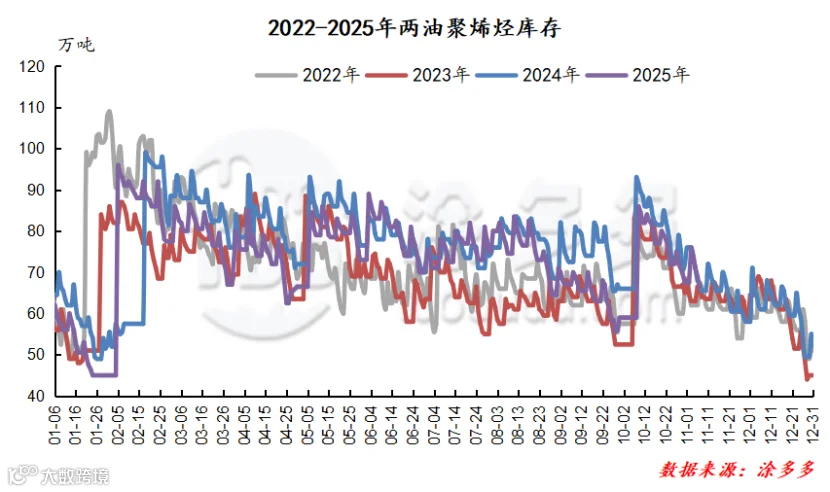

2025年国内两油聚烯烃库存整体呈现“波动中下移、阶段性高位反复”的特征,从年初起,库存多数时间在70-90万吨区间震荡,上半年库存水平处于相对偏高区间,而下半年则逐步向近年同期均值靠拢。具体来看,2025年库存的“累库-去库”节奏较往年更频繁,周度维度上,累库与去库的幅度差异缩小,常出现“周内小幅去库、周末快速补库”的情况,导致库存难以形成持续的下行趋势,仅在少数需求集中释放的阶段,出现过连续2-3周的去库,但后续又会因供应增量或需求回落重回波动区间。对比往年,2025年库存的高位压力较2024年有所缓解,但波动弹性增强,反映出市场供需两端的边际变化更频繁,库存对短期供需的敏感度提升。

图20

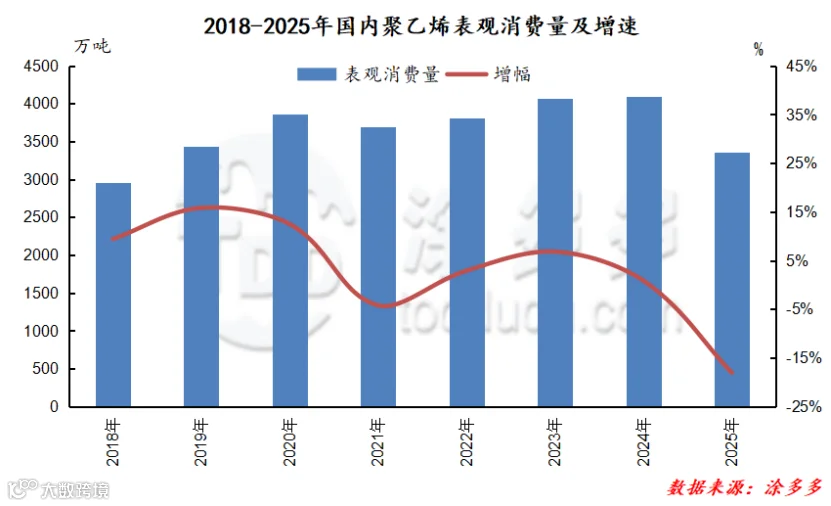

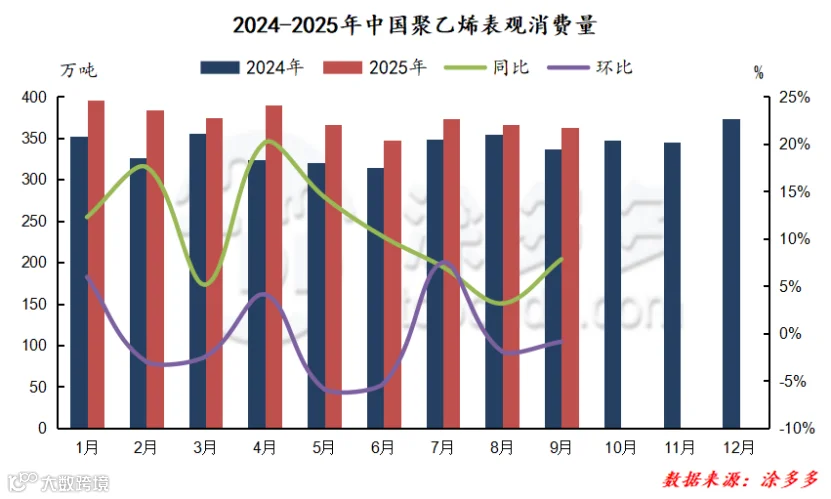

2025国内聚乙烯表观消费量呈现稳步释放的节奏,累计规模已接近2024年同期水平。2025年1-9月中国国内聚乙烯表观消费量为3358.41万吨。

表7

图21

图22

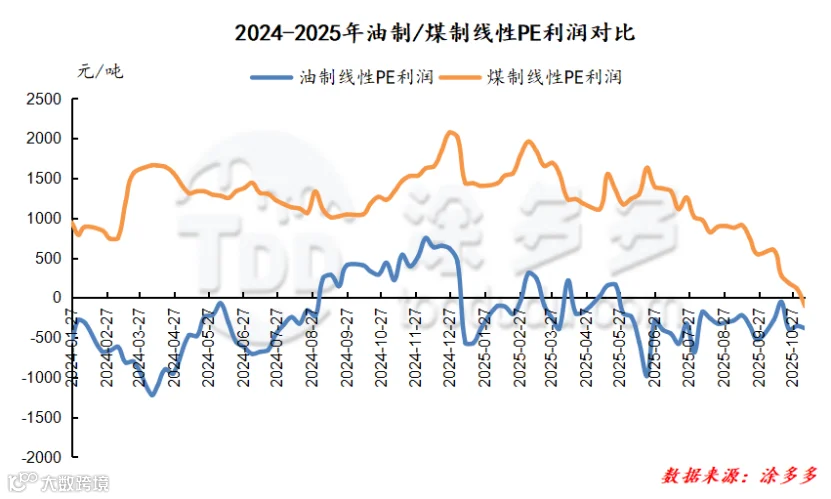

2025年1-10月国内油制线性聚乙烯的平均生产利润在-239.05元/吨,较去年同期的-363.05元/吨增加124元/吨,增幅为34.16%;2025年1-10月国内煤制线性聚乙烯平均生产利润在1211.83元/吨,较去年同期的1180.77元/吨增加31.06/吨,增幅为2.63%。

图23

供给方面:2025年国内PE产能集中释放后,2026年仍有512万吨左右新增产能计划投产,其中高压聚乙烯新增占比显著,独山子石化等重点项目将逐步落地。随着新产能投放,国产PE在全球市场的占比预计提升至25%以上,市场竞争逻辑向“高性能、差异化”倾斜,通用牌号产品因产能冗余加剧同质化竞争,对整体价格的压制效应将持续,而高端产能(如茂金属PE、超高分子量PE)加速布局,行业供给结构升级趋势明确。叠加当前供应充裕的短期格局延续,2026年供应端整体呈现“总量扩张+结构分化”的特征,压力仍将贯穿全年。

需求方面:全球经济复苏的不确定性仍是需求核心变量,若复苏稳步推进,包装、建筑等传统领域需求将实现稳步回暖,若增长动能不足,终端需求提升空间将持续受限。当前需求端“偏弱”的状态或延续至2026年上半年,下游工厂刚需采购的节奏难有明显改变。长期来看,新能源汽车、光伏、锂电隔膜等新兴领域的快速发展,将带动超高分子量聚乙烯(UHMWPE)、POE等高端产品需求激增,预计全年高端PE消费量年复合增长率有望达17%,成为需求增长的核心引擎,但新兴领域的需求释放节奏需结合终端产业扩张进度而定。

成本方面:OPEC+已将减产协议延长至2026年第一季度,但市场普遍预期全年原油供应过剩格局难改,布伦特原油均价或跌至五年低位区间,带动PE成本中枢稳步下移。不过,中东地缘冲突、主要经济体能源政策调整等因素仍可能引发油价短期波动,叠加国内煤制PE原料成本的阶段性变化,将对行业生产成本形成扰动。当前PE成本端的支撑力偏弱,也进一步放大了供需矛盾对价格的影响。

综上所述,2026年国内聚乙烯市场将延续当前“供应充裕、需求偏弱、库存高企”的基调,同时呈现“供应增量收缩、需求结构分化、成本中枢下移”的年度特征。市场在供需博弈、库存压制与产品结构升级的多重因素下震荡运行,短期供需矛盾主导价格弱势波动,库存去化节奏仍是核心观察点,长期看,高端产品凭借需求支撑与技术壁垒,盈利空间将显著优于通用牌号产品,行业结构升级的趋势将逐步凸显。

风险提示:原油价格超预期下跌或反弹,引发成本端传导紊乱;新增产能投产进度不及预期,或现有装置检修计划改变,扰动供应格局;新兴领域需求爆发节奏放缓,拖累高端产品增长;通用牌号产品同质化竞争加剧,引发低端市场恶性价格战;库存去化进度慢于预期,持续压制市场情绪。

1、内蒙古宝丰煤基新材料项目核心PE装置投产,绿色化工再破局

2025年1月,内蒙古宝丰煤基新材料项目第二条烯烃产线顺利投产,3月其PE装置2线核心设备挤压造粒机试车成功并产出合格粒料。该项目总投资673亿元,规划年产250万吨聚乙烯,是全球单厂规模最大的烯烃厂之一,通过“风光绿电制绿氢”替代化石能源生产绿色烯烃,开辟了能源化工“碳中和”新路径,一期达产后可年产150万吨聚乙烯,进一步强化国内煤制PE产能优势。

2、镇海炼化成功研发牙膏管膜专用料,国产化空白被填补

2025年3月,镇海炼化首次研发生产聚乙烯牙膏管膜材料,顺利产出300余吨合格新产品。该产品解决了传统依赖进口的难题,具备环保、耐阻隔性强等特点,适配高端日化包装需求,标志着国内PE特种功能材料研发能力实现新突破,进一步提升了国产聚烯烃品牌竞争力。

3、广东石化试产茂金属PE新牌号,高端产品矩阵扩容

2025年3月29日,广东石化全密度聚乙烯装置试生产茂金属新产品mPE-LLD1820F顺利收官。该牌号产品具有高强度、高透明等优势,可广泛应用于高端包装、薄膜加工等领域,标志着企业在茂金属聚乙烯生产技术上日趋成熟,国内PE高端产品供给能力进一步增强,助力行业从“规模扩张”向“质量提升”转型。

4、万华化学烟台乙烯二期投产,POE高端产能实现突破

2025年4月3日,万华化学烟台产业园120万吨/年乙烯装置成功产出合格产品,标志着乙烯二期项目开车成功。该项目配套建设25万吨/年低密度聚乙烯(LDPE)装置及两套20万吨/年聚烯烃弹性体(POE)装置,填补了国内高端POE产能的供给缺口,为新能源汽车、光伏等新兴领域提供关键材料支撑,推动国产PE产品结构向高性能化升级。

5、埃克森美孚惠州50万吨LDPE装置机械竣工,外资高端产能落地

2025年4月16日,埃克森美孚惠州乙烯工程项目50万吨/年高压低密度聚乙烯(LDPE)装置完成交付,实现机械竣工。该装置是目前世界最大单体LDPE装置,配套两套合计120万吨/年高性能线性低密度聚乙烯装置,项目投产后将进一步丰富国内高端PE产品供给,加剧市场差异化竞争格局。

6、2025年国内PE新增产能超400万吨,全球占比升至25%

截至2025年8月,国内聚乙烯已投产新产能408万吨,全年预计新增产能达828万吨,总产能将冲破4000万吨大关。新投装置以LDPE和LLDPE为主,集中分布在华北、西北区域,推动中国PE产能全球占比从2024年的22%提升至25%,成为全球聚乙烯产能扩张的核心驱动力,市场供需格局持续重构。

来源 | 涂多多产业大数据部

李百璐 15304276805

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。