国内石化库存

两油聚烯烃库存71万吨,较昨日下降1万吨。

期货解析

11月18日PP2601合约夜盘期价呈现震荡小幅回落的态势,早盘价格延续弱势,午后盘价格探底后出现阶段性反弹,从低位小幅回升并维持震荡整理。01合约增仓5539手,开盘价:6473,最高价:6488,最低价:6375,价差113,持仓量:638417,结算价:6427,昨结算:6465,跌:38,日成交量:313979手,沉淀资金:28.57亿,资金流出:844万。

市场拉丝主流报价

国内现货市场分析

今日国内PP市场整体呈现稳中偏弱的走势。仅华东地区的市场价格有所下跌,价格波动区间在30-40元/吨,华北、华南、西南、西北地区的市场价格均较昨日持稳,价格方面:国内聚丙烯主流价格在6240-6580元/吨不等。当前PP市场整体呈现供需博弈下的弱势整理格局,生产端方面,多数PP企业出厂报价维持稳定,同时市场出现结构性价格调整,部分牌号价格下调10-100元/吨,另有特定牌号同步进行上调操作,反映出企业根据自身库存及牌号供需情况灵活调整策略。需求端表现则相对疲软,下游行业需求整体一般,终端订单跟进持续不足,直接导致场内交投氛围平淡,难以形成有效成交支撑。贸易商层面,受市场弱势格局影响,让利意愿谨慎,多以按需出货为主,进一步制约了市场流通活跃度。当前需求端的疲软表现难以抵消供应端带来的压力,市场短期内缺乏明显利好因素提振,各环节传导不畅导致交投气氛始终处于平淡区间,整体市场价格在供需失衡及缺乏利好支撑的双重影响下,呈现明确的弱势整理态势,供需两端的博弈及市场利好支撑的缺失,共同构成了当前市场运行的核心特征。

后市预测

当前PP市场正处于多空因素交织博弈的复杂格局,支撑市场的利好因素主要源于两方面,一是美国对产油国的制裁政策持续延续,二是地缘局势的不确定性始终存在,二者共同为市场提供了一定支撑力度。但从实际影响来看,利空因素的主导性更为显著,OPEC+始终坚守增产立场,叠加全球经济复苏进程放缓、终端需求端表现疲软,下游工厂新增订单迟迟难以跟进,多数企业仅保持刚需采购节奏,这一现状直接导致市场整体交投氛围承压。受基本面利空拖累,期货盘面呈现震荡下探态势,进一步加重了市场参与者的观望情绪,抑制了交投活跃度。供应端虽出现短期调整,独山子石化、云天化、上海石化等企业的PP装置预计今日启动停车计划,短期内将缩减市场供应规模,但当前市场库存仍处于高位水平,库存去化速度较为迟缓,供应端的压力并未得到实质性缓解。此外,此前市场寄予厚望的双十一消费刺激效应未达预期,未能有效撬动下游需求释放,进一步削弱了市场的支撑动能。综合来看,短期内市场利好因素的支撑力度难以抵消利空因素的压制作用,供需失衡、库存高企与需求疲软的核心矛盾尚未改善,预计聚丙烯市场仍将保持平稳偏弱的运行态势。

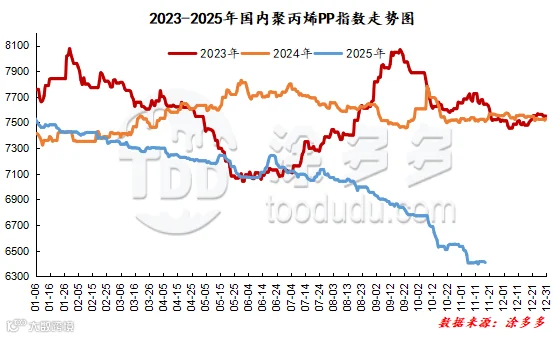

国内PP指数

据涂多多数据测算,11月18日国内PP现货指数为6409.00,跌7,幅度0.11%。

国能竞拍统计

国能煤化工今日竞拍量2100吨,较昨增10.53%;成交1856吨,较昨增64.39%,成交率88.38%,较昨增28.96%。

李百璐 15304276805