聚乙烯PE季度报告

声明

报告对聚乙烯的发展现状进行分析,并对聚乙烯行业的长期和短期发展趋势进行预测,报告数据主要来源于国家统计局、国家信息中心、海关总署。

第一章、2025年第三季度国内聚乙烯PE行情综述

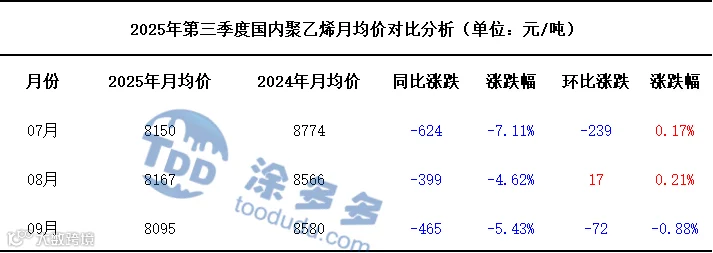

2025年第三季度PE市场前期冲高后持续回落,后期进入震荡筑底阶段。据涂多多数据监测显示:第三季度国内聚乙烯PE价格指数均值为8139.73元/吨,较去年同期8643.75元/吨下跌504.02元/吨,跌幅为5.83%。现货市场最高价出现在08月27日为8201.00元/吨,市场最低价出现在09月24日为8051.00元/吨,高低价差为150.00元/吨。具体表现如下:

7月盘面先低位震荡蓄势,随后放量冲高上行,月末伴随小幅回踩。首先本月国际油价在多重复杂因素交织下涨势明显,地缘政治中产油区局势的稳定与否直接引发供应担忧,进而推动油价波动。其次本月PE供应格局呈现多变量变化,新装置投产进度加快带来市场增量,部分装置进入检修期减少产出,同时前期检修装置重启也对供应产生影响,且8月国内PE检修减少叠加新产能释放与部分停车装置重启,供应压力显著增大。另外需求端呈现分化与疲软态势,下游包装领域受益于电商大促、节日消费需求提升,PO膜8月进入生产旺季,但建筑行业需求增长缓慢,且当前下游整体处于需求淡季,订单量少、开工水平下滑,采购以刚需为主,需求增长速度难以抵消供应增幅。此外国内宏观政策虽能提振市场心态与需求预期,但短期内无法改变供需格局。

8月盘面呈现先探底回升、后冲高回落的格局。首先本月聚乙烯市场供应端呈现复杂格局,部分PE装置如独山子石化停车检修、国能新疆装置计划停车,带来供应收缩预期,但同时装置复产及新装置投产预期又使得整体货源较为充裕,前期累库压力曾持续压制市场,不过近期两油聚烯烃库存降至67万吨,供应端压力有所缓解。其次需求端长期处于传统淡季,薄膜、注塑、管材等核心板块开工率低位,终端制品企业订单承接乏力,采购以“刚性即时采购”“按需补库”为主,主动补库意愿低迷,虽“金九银十”临近及9月秋收带动农膜领域储备性采购逐步启动带来阶段性需求提振,但终端消费复苏节奏缓慢,整体需求缺乏持续强驱动。政策方面,国家发改委优化市场竞争生态的举措为行业提供长期环境支撑。成本端对市场形成有效支撑,推动市场维持偏强运行格局。期货盘面因合约换月期,资金流向与市场预期调整放大波动,L2509合约窄幅震荡,L2601合约延续震荡整理,未形成明确趋势方向,对现货带动有限。市场交易层面,高价区间成交乏力,贸易商出货承压,部分需降价促销去库,整体流通活跃度偏低。

9月盘面先震荡下行,后小幅反弹。9月初部分PE装置长期停车且无明确重启计划,供应相对稳定,月中中英石化、裕龙石化等合计162万吨装置复产带来增量,与万华化学等装置检修损失的产能形成对冲,最终供应总量小幅收缩,月末宝来利安德巴赛尔装置短期停车形成微弱支撑,但辽阳石化装置重启叠加供应商集中去库,又使供应压力显著增加。同时,中化泉州40万吨PE装置月底复产形成新增供应预期,不过规模企业生产稳定,且月末部分现货资源偏紧,构成局部支撑,而检修后产能集中释放的长期风险始终制约价格上行。需求端呈现“预期与现实背离”的态势。虽处“金九”旺季且中秋、国庆双节临近,市场预期节假日、开学季拉动需求,农膜等下游行业开工较8月提升,部分企业启动节前补库,但需求疲软基本面未改。下游制品企业开工率低位徘徊、订单同比收缩,采购以“刚性按需、小批量补库”为主,多数工厂节前备货进入收尾阶段,订单跟进缓慢,未能形成全局性需求拉动。其他层面,两油聚烯烃库存全月持续下降至67.5万吨,压力缓解为价格提供阶段性支撑,监管治理行业低价竞争的举措虽长期引导市场秩序,但短期未扭转弱势。期货盘面震荡整理仅形成短期情绪指引,成本端因缺乏新利好支撑力度偏弱,进一步加剧了市场的震荡态势。

第二章、2025年第三季度国内聚乙烯PE市场月均价

第三章、聚乙烯PE市场后市预测

供应方面:供应端宽松压力将进一步加剧。一方面,新增产能集中释放是核心推力,中化泉州等装置复产及后续新装置投产持续放量,叠加前期检修装置重启,市场货源增量显著;另一方面,虽有部分装置短期停车形成微弱支撑,但整体难以抵消新增产能与复产带来的供应增量,且规模企业生产稳定,长期来看供应总量呈扩张态势,库存端虽有阶段性去库,但新增供应下累积压力仍存,区域供需矛盾或进一步凸显。

需求方面:呈现“预期与现实分化,局部回暖难改整体疲软”。传统旺季“银十”及双节效应或带动包装、农膜等局部领域需求边际改善,下游企业存在阶段性补库动作,但建筑、通用制品等领域需求增长缓慢,下游整体开工率仍处低位,订单承接乏力,采购以刚需小批量为主,缺乏持续性、全局性的需求驱动,宏观政策对需求的提振效果短期难以完全体现,需求增长难以匹配供应增幅。

成本方面:多空博弈加剧,支撑力度偏弱震荡。地缘政治对产油区供应的扰动仍存,可能阶段性推升油价,但OPEC+增产预期及全球经济疲软压制原油需求,进而对聚乙烯成本端的支撑时强时弱,整体难以提供明确的单边驱动,更多是随原油多空因素交织呈现震荡格局。

整体来看,预计2025年四季度国内聚乙烯市场或呈现“供应宽松压制下先弱势震荡,后随局部需求改善微幅回升”的格局。供应端新增产能集中释放与装置复产带来的增量持续施压,库存累积压力难消,需求端仅包装、农膜等局部领域受益于旺季效应出现阶段性补库,价格重心或有微幅上移,但上行空间受限于供需基本面的核心矛盾,整体难改震荡格局。

报告目录

第一章、2025年第三季度国内聚乙烯PE行情综述 1

第二章、2025年第三季度国内聚乙烯PE市场月均价 2

第三章、 聚乙烯PE市场后市预测 3

第四章、2025年第三季度国内聚乙烯PE产能统计 3

第五章、2025年第三季度国内聚乙烯PE产量分析 4

第六章、2025年第三季度国内聚乙烯PE开工率分析 5

第七章、2025年第三季度国内聚乙烯PE装置检修损失量分析 5

第八章、2025年第三季度国内聚乙烯PE进口分析 6

第九章、2025年第三季度国内聚乙烯PE出口分析 7

第十章、2025年第三季度国内塑料制品产量分析 8

第十一章、2025年第三季度国内聚乙烯PE行业大事记 8

详细数据请联系:涂多多产业大数据部,李百璐 15304276805

来源 | 涂多多产业大数据部

李百璐 15304276805

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。