PP月报

01

第一章 本月聚丙烯市场回顾

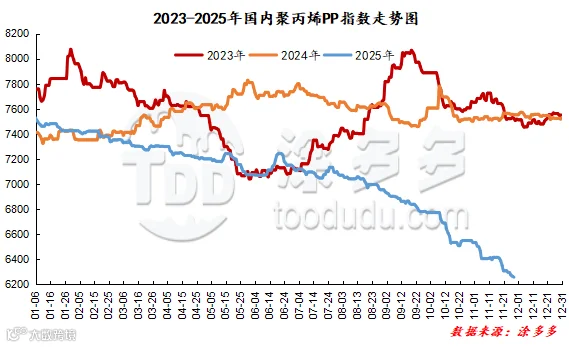

聚丙烯国内市场走势分析

聚丙烯期货市场走势分析

02

第二章 聚丙烯国内供应分析

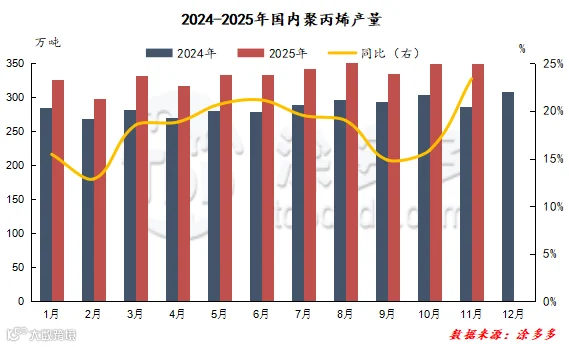

聚丙烯产量分析

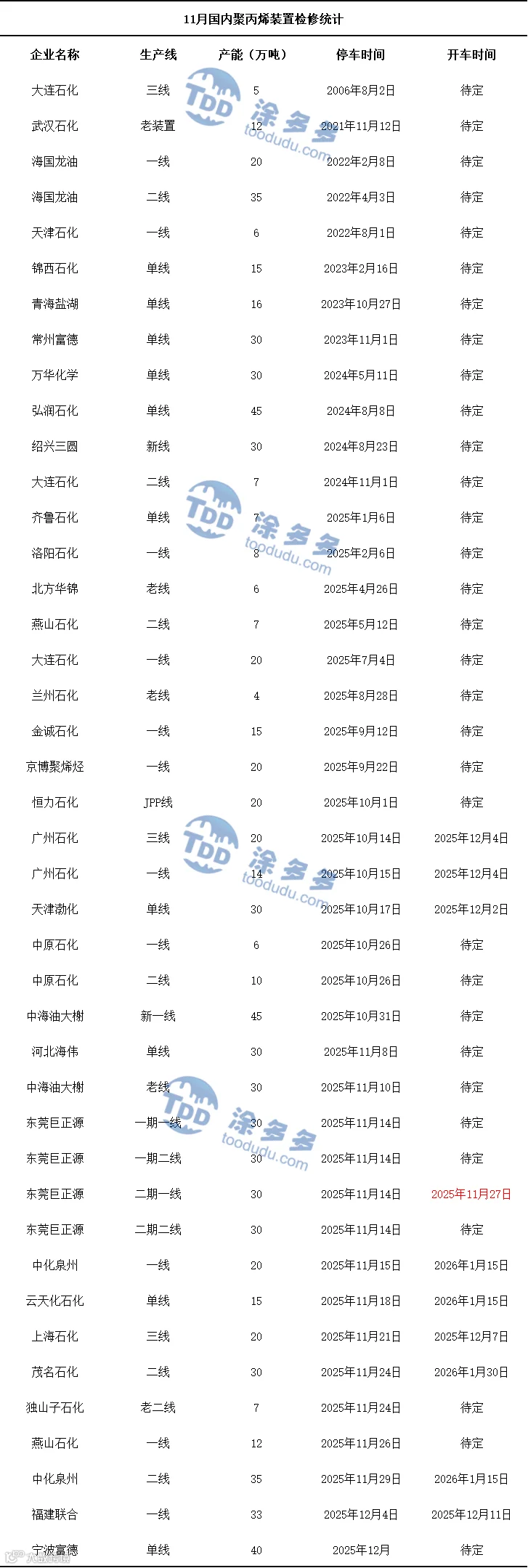

聚丙烯企业检修统计

03

第三章 聚丙烯国内需求分析

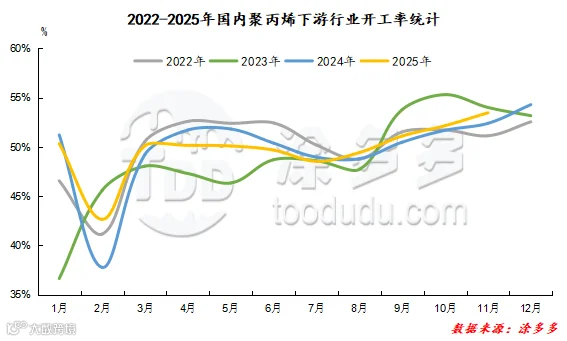

聚丙烯下游企业开工率统计

截至11月底,PP下游行业整体平均开工水平在53.46%,较上月平均开工率52.15%上涨1.31%,较去年同期52.39%上涨1.07%。

04

第四章 聚丙烯上游市场分析

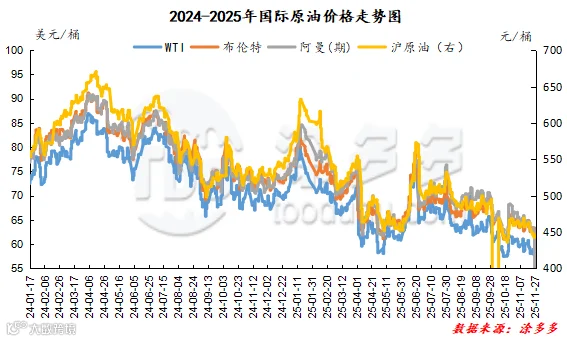

原油走势分析

截至11月27日,WTI价格为63.28美元/桶,较上月同期上涨2.03美元/桶;布伦特价格为63.28美元/桶,较上月同期下跌2.34美元/桶;阿曼(期)价格为62.82美元/桶,较上月同期下跌5.02美元/桶;沪原油价格为445.1元/桶,较上月同期下跌23.3元/桶。

甲醇走势分析

供应方面:目前前期部分检修装置陆续恢复,市场货源供应充足,而11月底部分气头装置已经停车检修,且进入12月份,仍有部分气头装置存检修计划,局部地区市场供应存缩减预期,叠加目前内地厂家库存处于低位,短期供应端对市场或表现为利好支撑。需求方面:随着11月份甲醇价格的连续下调,下游行业利润向上有所修复,其入市采买积极性有所增加,烯烃行业及部分传统下游行业开工均有所提升。目前下游多数烯烃装置运行相对稳定,12月初山东恒通MTO装置有恢复预期,富德计划12月检修,青海盐湖MTO装置尚未恢复,山东联泓新投产装置预计年底投产,还需关注其实际投产落地情况。传统下游市场维持刚需采购,但在行业利润修复的背景下,采买积极性或仍有提升,但在季节性淡季下,终端需求偏弱格局难有明显改善,向上传导有限,且后期部分地区受环保政策影响,开工或受限,短期需求端或维持刚需支撑。港口方面来看,港口市场库存目前呈现降库,但仍处于相对高位,短期内市场供应端难有明显缺口。而目前伊朗部分装置受限气影响已经停车,部分装置在12月份存停车计划,该地区开工大幅下滑,后续进口量存减量预期,且考虑到实际卸货节奏和库区政策限制,库区或仍呈现降库趋势,后期还需密切关注进口船货抵港情况以及后续卸港速度。综合来看,12月甲醇市场多空博弈,价格或维持震荡运行,市场在整体的供强需弱的局面下上涨空间有限。

05

第五章 聚丙烯走势预测

当前PP市场利好支撑呈现阶段性、碎片化特征,核心利好逻辑源于美国对主要产油国制裁政策的持续落地,叠加全球部分区域地缘局势的不确定性扰动,二者共同推升原油供应收缩预期,通过产业链成本传导为PP市场构筑阶段性支撑防线。但这一利好效应被多重利空因素显著抵消,OPEC+始终坚持增产立场,并未因地缘扰动调整供应策略,叠加全球原油供应宽松格局未改,直接压制成本端上行空间,更关键的是,全球经济复苏进程放缓,终端需求疲软态势贯穿产业链,下游制品企业订单跟进不足,叠加原料库存处于高位,企业拿货热情受到明显抑制,主动补库意愿低迷,仅维持刚性采买节奏,导致市场需求较难形成实质性放量。从现货端来看,当前市场去库阻力犹存,库存压力持续累积下,部分贸易商为加速周转推出低价货源,虽带动短期成交小幅放量,但难以改变整体供需失衡格局,叠加西方圣诞、新年等传统节日临近,海外终端备货基本收尾,出口导向型下游企业采购节奏放缓,新增询盘与订单量下滑。叠加海外贸易商、工厂逐步进入假期状态,跨境物流与结算效率下降,市场避险情绪升温,企业多以消化库存为主,主动拿货意愿低迷,国内现货市场交易活跃度随之走低,进一步加重现货端去库压力。综合来看,当前PP市场利好支撑薄弱且缺乏持续性,而利空因素更具主导性,供需错配、高库存与弱需求的核心矛盾尚未得到实质性缓解。展望短期内,聚丙烯市场大概率延续弱势震荡运行态势。

来源 | 涂多多产业大数据部

李百璐 15304276805

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。