国内石化库存

两油聚烯烃库存60万吨,较上周增加15.5万吨。

期货解析

02月02日PP2605合约夜盘期价先短暂下探,随后震荡回升,早盘价格开盘后迅速跳水,并维持弱势震荡,午后盘价格延续弱势。05合约减仓20289手,开盘价:6857,最高价:6896,最低价:6669,价差227,持仓量:509663,结算价:6774,昨结算:6855,跌:81,日成交量:634599手,沉淀资金:23.95亿,资金流出:1.36亿。

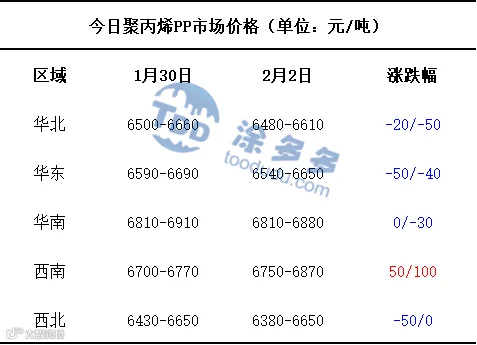

市场拉丝主流报价

国内现货市场分析

今日国内PP市场整体呈现弱势整理的走势。仅西南地区的市场价格有所上涨,价格上调区间在50-100元/吨,华北、华东、华南、西北地区的市场价格较上周五下跌,价格调整区间在20-50元/吨,价格方面:国内聚丙烯主流价格在6380-6880元/吨不等。当前国内PP市场价格整体保持平稳运行态势,生产企业以稳价操作为主,仅少数企业结合自身产销节奏灵活调价,其中价格上调幅度集中在50-150元/吨,下调幅度则在10-100元/吨。受期货盘面走弱的直接影响,现货市场部分区域价格重心小幅下移,市场整体缺乏有力支撑。从市场供需及交易端来看,下游行业需求表现平淡,终端采购积极性不足,场内投机炒作氛围明显降温,进一步抑制了市场交投活跃度,整体商谈氛围偏弱。贸易商紧跟市场行情灵活调整报价策略,以随行就市为主,多依托实盘订单开展议价成交,市场整体呈现供需博弈、交投清淡的运行格局,各环节操作均趋于谨慎。

后市预测

春节将至,国内聚丙烯市场受多空因素交织及节日效应双重影响,市场运行节奏显著放缓。国际端多空博弈加剧,利好层面,OPEC+暂停增产计划持续支撑原油成本端,美国对产油国的制裁政策延续,叠加地缘局势的持续扰动,为能化产业链提供一定成本托底,利空维度则源于全球经济复苏进程缓慢,终端需求整体疲软,且美联储降息节奏偏缓,大宗商品市场资金面支撑不足,压制市场整体情绪。临近春节,下游制造业订单基本收尾,物流停运、人员返乡等节前因素逐步显现,多数行业进入放假休整阶段,仅刚需领域为保障民生及基础供应维持生产、不安排停工。工厂为规避节后供应链断层风险,启动节前适度补库操作。两油库存周末累库15.5万吨,但年末产业端主动去库存进程仍在推进,市场对高价货源接受度偏低,高价成交持续受阻,实盘多集中于刚需刚需成交。短期来看,聚丙烯市场将进入节前供需双淡格局,成本支撑与季节性利空形成对冲,市场整体难有明显趋势性行情,大概率以窄幅震荡、稳价运行为主,交投氛围维持清淡状态。

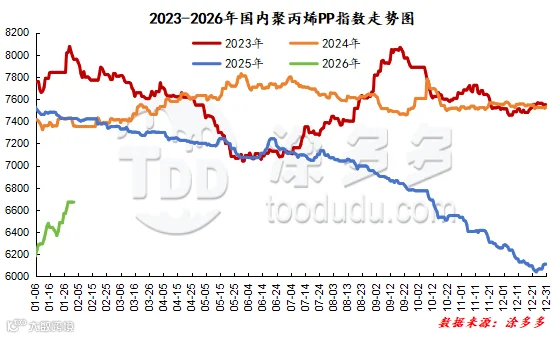

国内PP指数

据涂多多数据测算,02月02日国内PP现货指数为6662.00,跌9,幅度0.13%。

国能竞拍统计

国能煤化工今日竞拍量1200吨,较昨增194.12%;成交949吨,较昨增132.6%,成交率79.08%,较昨跌20.92%。

李百璐 15304276805