PE 周报

01

第一章 本周聚乙烯市场回顾

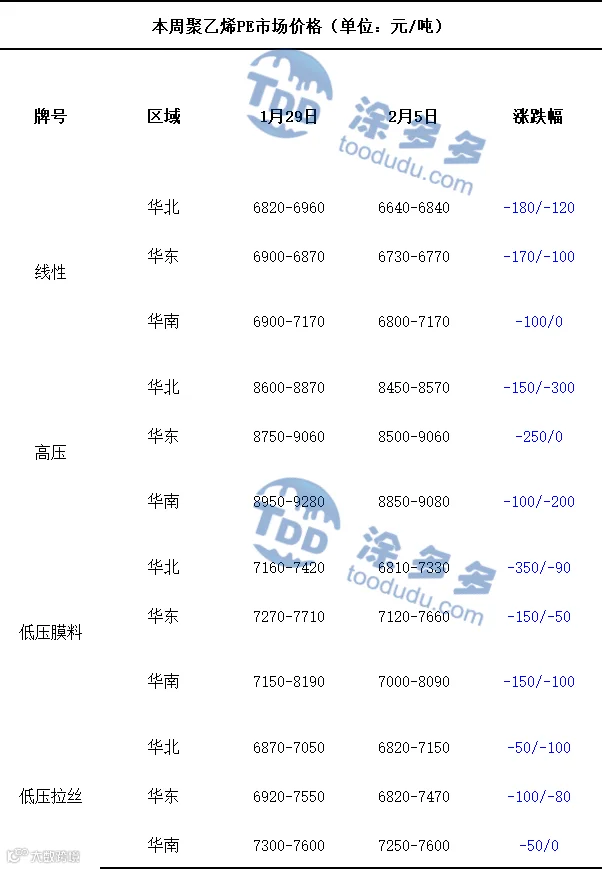

聚乙烯国内市场走势分析

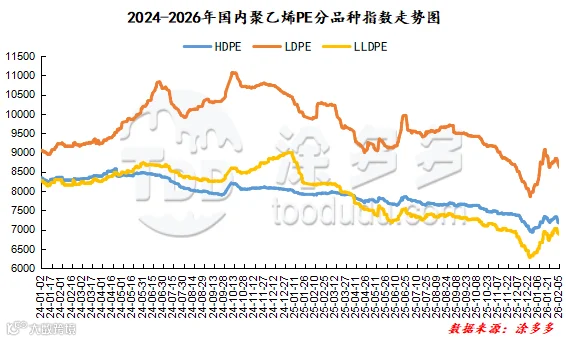

聚乙烯期货市场走势分析

02

第二章 聚乙烯国内供应分析

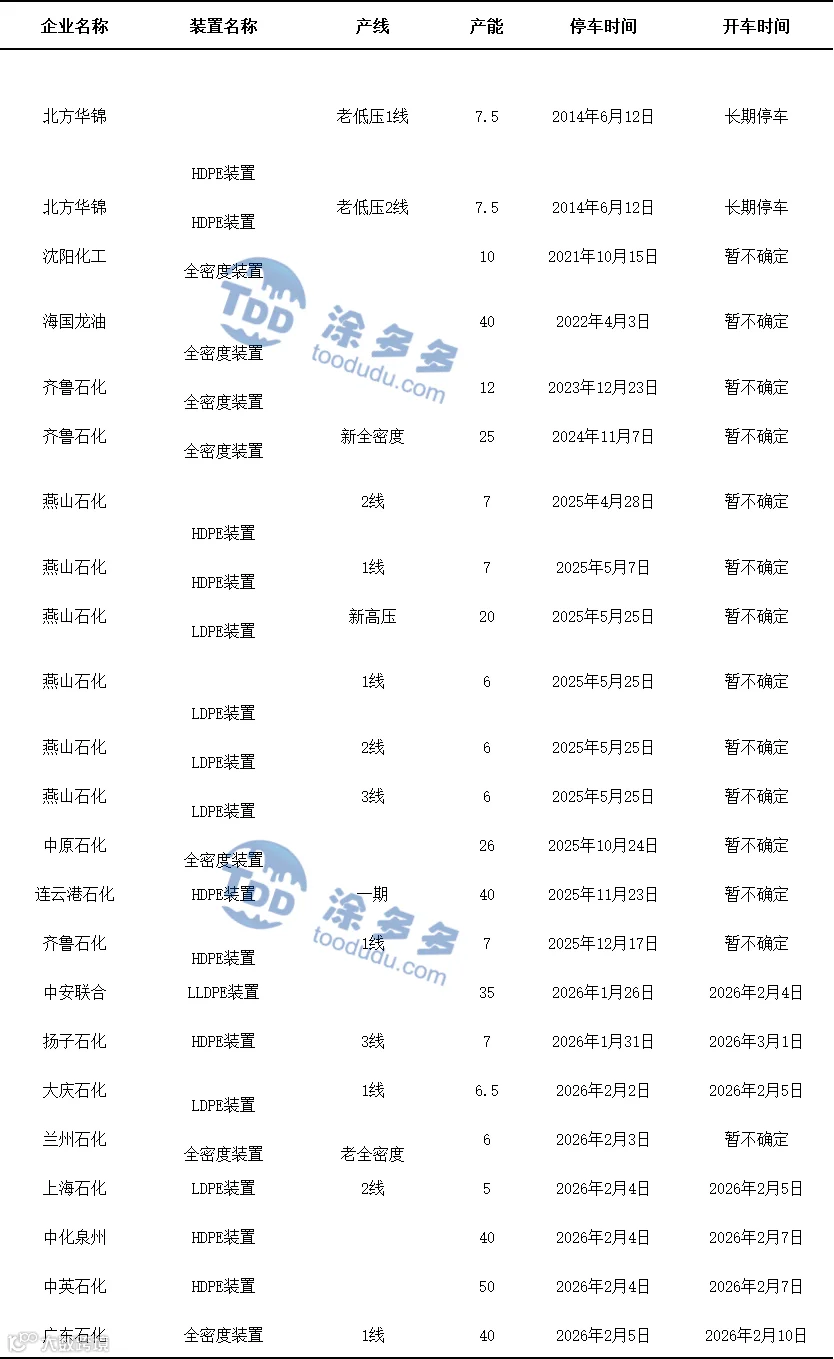

本周国内聚乙烯总产量为71.24万吨左右,产量较上周70.60万吨增加0.64万吨,幅度为0.91%。

03

第三章 聚乙烯国内需求分析

聚乙烯下游市场分析

本周农膜市场价格整体维持稳定运行。截至本周四,华北地区山东双防膜主流在8500-9100元/吨,价格较上周同期持稳;华东地区双防膜主流价格在8700-9300元/吨,价格较上周同期持稳;华南地区双防膜主流价格在9000-9600元/吨,价格较上周同期持稳。

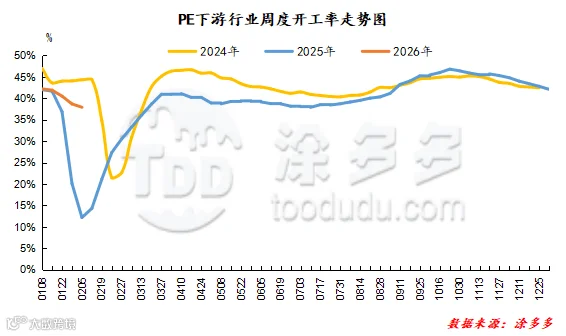

聚乙烯下游企业开工率统计

04

第四章 聚乙烯上游市场分析

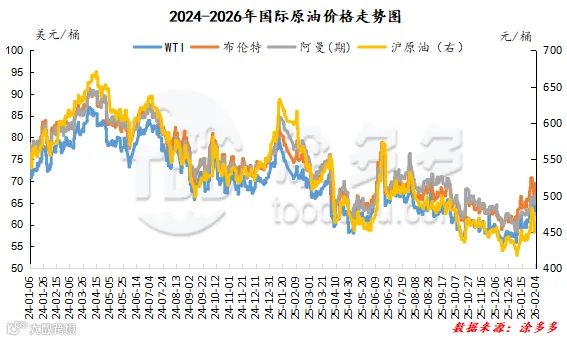

原油走势分析

截至02月04日,WTI价格为65.14美元/桶,较上周同期上涨1.93美元/桶;布伦特价格为69.46美元/桶,较上周同期上涨1.06美元/桶;阿曼(期)价格为66.75美元/桶,较上周同期上涨2.14美元/桶;沪原油价格为462.2元/桶,较上周同期上涨6.5元/桶。

甲醇走势分析

内地市场来看,近期主产区市场部分烯烃持续外采,主力下需求表现向好,区域内厂家整体出货相对顺畅,供应压力不大的支撑下,业者整体心态向好。但期货盘面涨跌不定,临近春节部分厂家让利情绪高涨,传统下游利润表现欠佳,一定程度上抑制甲醇现货价格涨幅。港口市场来看,周内港口市场库存在进口船货抵港量缩减以及下游刚需消耗稳定的影响下,市场库存窄幅去库,区域内可流通货源较前期稍微减少,对港口市场现货价格存一定支撑,但预计下周港口进口船货抵港量或存一定增加,预计下周港口库存量或有所回升。目前来看,进入2月份以后,内地市场部分装置存在检修计划,供应端存一定利好支撑,但考虑到目前传统下游需求跟进有限,短期甲醇市场或依旧处于供需博弈状态,预计下周内地市场价格或维持偏强震荡走势,但后期还需密切关注春检计划的落地情况,以及原油、煤炭价格、下需求跟进情况。

05

第五章 聚乙烯走势预测

随着春节临近,聚乙烯市场节日效应持续发酵,整体交投氛围逐步转淡,市场进入节前传统淡季运行区间。下游制品企业陆续启动放假安排,终端生产全面进入收尾阶段,原料采购意愿显著回落,仅针对低价货源开展小批量、刚需式补货,即便贸易商适度让利报盘,低价对成交的刺激效应也逐步边际递减,难再拉动批量成交。为实现轻仓过节、规避假期价格波动风险并加速资金回笼,贸易商环节主动加大出货力度,部分货源小幅降价让利操盘,推动全产业链节前降库进程持续加快,行业库存去化节奏同步提速。当前聚乙烯市场供需双弱特征愈发突出,供应端虽无明显累库压力,但需求端季节性萎缩已成定局,成本端与宏观面亦缺乏利好提振,市场观望情绪占据主导,缺乏向上驱动动能。综合来看,节前市场交投将持续清淡,贸易商去库操作仍将延续,低价刺激效果难以修复,预计短期内聚乙烯市场将维持窄幅弱势整理态势,难现趋势性行情,直至节后下游复工复产落地,市场基本面才有望逐步修复。

来源 | 涂多多产业大数据部

李百璐 15304276805

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。