PVC季报

第一章 2025年第三季度PVC行情综述

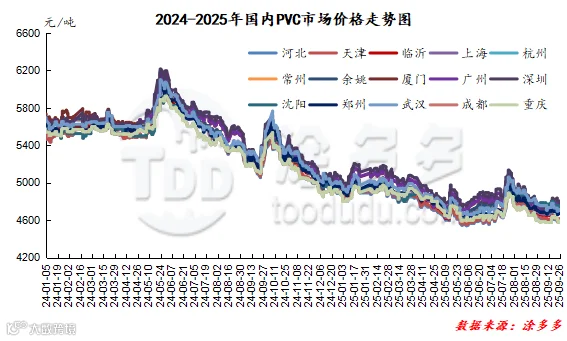

2025年第三季度期现两市整体走势呈现先涨后跌的态势,季度初价格和季度末价格变动不多,但第三季度期现两市出现了年度第一次波峰高价表现。7月PVC现货市场价格走势在多重因素的刺激下呈现大幅上涨的趋势,月内现货涨幅在200-270元/吨,期货盘面主连合约在7月25号出现最高点5391。而进入8月份期现两市却呈现了持续下跌的局面,基本回吐掉7月份现货价格的涨幅。9月份在移仓换月主力完成更迭后,期现两市在低位窄幅调整,截止发稿日也未见明显的政策发力产生的价格转折点。其中期货第三季度主连合约的运行范围4807-5391点位,现货价格方面其中电石法波动幅度在315-410元/吨之间,3-8型波动幅度435-465元/吨,乙烯法波动幅度在410-450元/吨。

图三

第二章、2025年第三季度PVC高低价对比分析

表一

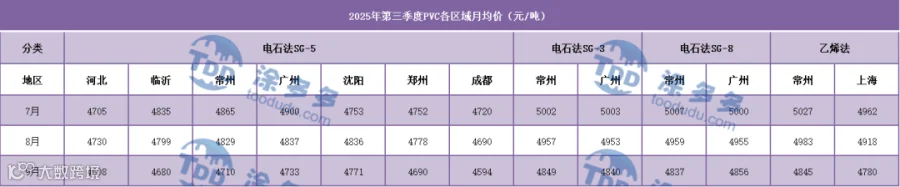

第三章、2025年第二季度PVC市场月均价

表二

第四章、聚氯乙烯PVC后市预测

2025年第三季度期现两市虽有一定的小涨表现,但难以为继的情况下再次转弱下行跌入低谷区间窄幅调整,未来市场的走势基础问题仍旧在于产能扩张周期与需求弱复苏的博弈中,PVC市场面临供需过剩的基本面格局,这是影响价格的关键因素,而影响PVC价格的核心逻辑,包括供需关系、成本支撑、宏观政策与市场情绪、出口市场等。2025年第三季度国内PVC产能投放90万吨,虽然行业利润不佳,但“以碱补氯”的模式用烧碱的利润弥补PVC的亏损使得一体化企业减产动力不足,供应持续保持高位状态。与此同时PVC的需求与房地产行业深度绑定。尽管国家出台政策促进房地产市场“止跌回稳”,但行业修复需要时间,传导至PVC实际需求尚需很长时间,下游制品开工率(如管材、型材)同比持续偏低,暂时性的地产政策消息难以抵消地产下滑的影响。

短期的出口市场反倾销税和BIS认证政策是两大关键变量,反倾销税增加了中国货源的出口成本,短期内抑制出口需求。虽然印度自身需求缺口巨大,但政策风险将持续影响中国PVC的出口竞争力。PVC市场未来一段时间将会继续承受供应过剩的压力。价格的波动将主要取决于宏观政策预期与疲弱基本面之间的博弈,以及成本支撑与高库存之间的竞争。价格在“弱现实”社会库存高位下游需求疲弱和 “强预期” 国内政策托底、以及PVC成本支撑中震荡前行,但供需过剩的格局决定了其价格重心下移的大趋势难以迅速扭转。未来的价格反弹更多需要依赖政策性驱动或者超预期的供给收缩,在供需过剩的大背景下,成本支撑往往只能带来短期的超跌反弹,而非趋势性反转,行业整体估值中心下移是大概率事件。另外PVC是一个对宏观政策敏感的品种。三季度的上涨主要得益于“反内卷”交易情绪和空单利润兑现引发的技术性反弹,而非基本面实质好转。整体来看未来需密切关注国内房地产政策的进一步刺激力度以及美联储降息周期开启可能带来的宏观利好。这些因素可能再次激发市场的乐观预期,推动价格出现波段性上涨,但需警惕预期落空后价格回落的风险。

综上所述整体来看PVC期现两市会面临短期供需失衡和政策风险的影响,影响因素在于国内需求复苏乏力,高社会库存,印度反倾销税及BIS认证抑制出口。中期会继续面临产能扩张和需求疲软的压力,尤其房地产行业对PVC需求的拖累相对明显,逻辑在于出口政策变化特别是印度市场、国内“反内卷”政策实际效果、以及成本支撑的强度。而长期的趋势行业结构调整和可能出现的供需再平衡状态也是整体产业链所有思索的问题。行业产能去化速度和力度、全球经济环境、国内经济结构调整进展、新兴产业对PVC的需求拉动。

报告目录

第一章 聚氯乙烯PVC产业链第三季度分析及预测

1.1 2025年第三季度PVC行情综述

1.2 2025年第三季度PVC高低价对比分析

1.3 2017-2025年PVC最高价分析

1.4 2025年第三季度PVC市场月均价

1.5 聚氯乙烯PVC后市预测

第二章、2025年第三季度PVC上下游分析

2.1 2025年第三季度电石行情分析

2.2 2025年第三季度原油期货主力合约月均价

第三章、2025年第三季度PVC产量分析

3.1 2025年第三季度PVC产量明细

3.2 2025年第三季度PVC产量分析

3.3 2025年第三季度PVC两种工艺路线分析

第四章、2025年第三季度PVC开工率分析

4.1 2025年第三季度PVC开工率明细

4.2 2025年第三季度PVC开工率分析

第五章、2025年第三季度PVC进出口分析

5.1 2025年第三季度PVC进口量价分析

5.2 2025年第三季度PVC出口量价分析

第六章、2025年第三季度PVC表观消费量、依存度

6.1 2025年第三季度PVC表观消费量

6.2 2025年第三季度PVC进出口依存度

6.3 2025年第三季度PVC出口占比

第七章、2025年第三季度PVC装置检修、损失量

7.1 2025年第三季度PVC检修损失量分析

第八章、2025年第三季度PVC利润、库存分析

8.1 2025年第三季度PVC利润分析

8.2 2025年第三季度PVC库存分析

详细数据请联系:涂多多产业大数据部,裴老师18519110691