国内石化库存

两油聚烯烃库存69万吨,较昨日下降2万吨。

期货解析

12月24日PP2605合约夜盘期价窄幅震荡,小幅下探后企稳,早盘价格震荡上行,午后盘价格持续冲高,在高位区间维持震荡。05合约减仓18588手,开盘价:6166,最高价:6281,最低价:6157,价差124,持仓量:539752,结算价:6217,昨结算:6159,涨:58,日成交量:455950手,沉淀资金:23.72亿,资金流出:3479万。

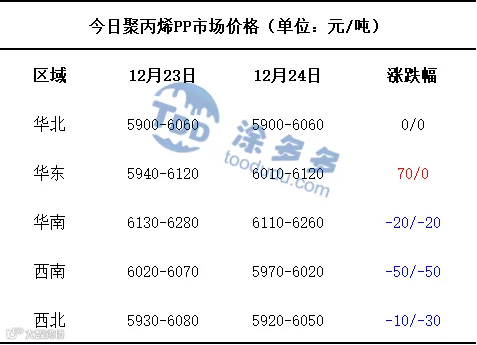

市场拉丝主流报价

国内现货市场分析

今日国内PP市场整体呈现偏弱整理的走势。仅华北地区的市场价格维持稳定,华东地区的市场价格有所上涨,华南、西南、西北地区的市场价格均有不同程度的下跌,价格下调区间在10-50元/吨,价格方面:国内聚丙烯主流价格在5920-6260元/吨不等。当前PP市场运行呈现明显的分化态势,生产企业调价动作存在显著差异。部分企业通过50-400元/吨的出厂价下调寻求成交增量,而多数企业仍保持报价稳定,凸显行业对后市走向的谨慎观望态度。期货盘面的阶段性走强仅带来短暂情绪提振,并未转化为现货市场的实质支撑,叠加下游需求持续处于平淡状态,终端采购以刚需为主、缺乏主动补库意愿,现货价格最终延续小幅下行走势。 贸易商也随之陷入观望,多采取“快进快出”的操作策略以规避风险,市场流通节奏放缓,而下游工厂因订单增量有限,对原料采购始终保持克制,进一步加剧了现货市场的成交压力,整体仍处于供需博弈的胶着阶段。

后市预测

当前聚丙烯市场受多空因素交织影响,宏观层面的变量进一步加剧了市场博弈。利好端源于美国对产油国制裁政策的延续,叠加地缘局势的不确定性对原油市场形成潜在支撑,进而传导至聚丙烯成本端,而利空因素更为突出,OPEC+坚持增产立场压制原油上行空间,且全球经济复苏乏力导致终端需求疲软,国内“十五五”规划聚焦高端制造升级,但短期对聚丙烯通用料需求拉动有限,城乡建设工作会议释放的基建利好尚未转化为实质性订单增量。从产业端来看,下游工厂需求持续平淡,新增订单不足制约采购力度,而PP装置维持稳定运行状态,现货供应充足进一步压制价格弹性。尽管今日期货盘面受情绪带动出现上涨,但现货市场缺乏基本面支撑,期货与现货的联动性较弱。综合判断,短期聚丙烯市场难改震荡偏弱格局,期货端的反弹更多是情绪驱动,难以扭转现货端供需失衡的核心矛盾,当库存去化提速或政策红利逐步兑现,市场或迎来阶段性修复。

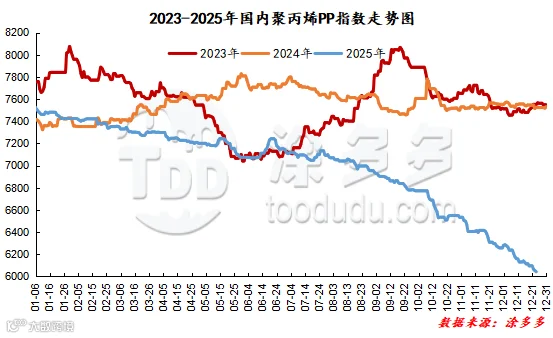

国内PP指数

据涂多多数据测算,12月24日国内PP现货指数为6042.00,跌11,幅度0.18%。

国能竞拍统计

国能煤化工今日竞拍量800吨,较昨减33.33%;成交785吨,较昨增32.38%,成交率98.13%,较昨减0.71%。

李百璐 15304276805