PP月报

01

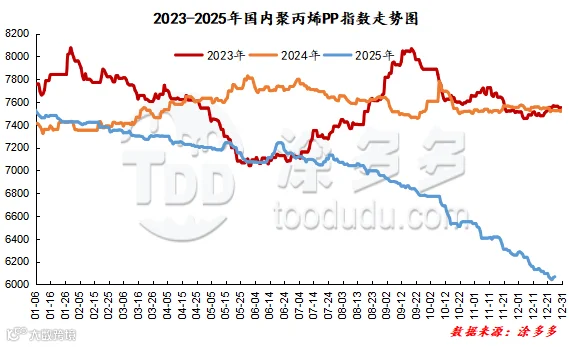

第一章 本月聚丙烯市场回顾

聚丙烯国内市场走势分析

聚丙烯期货市场走势分析

02

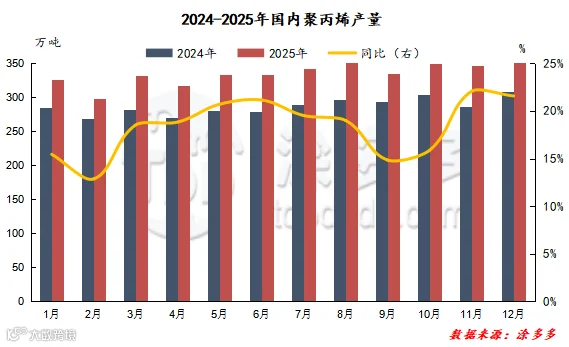

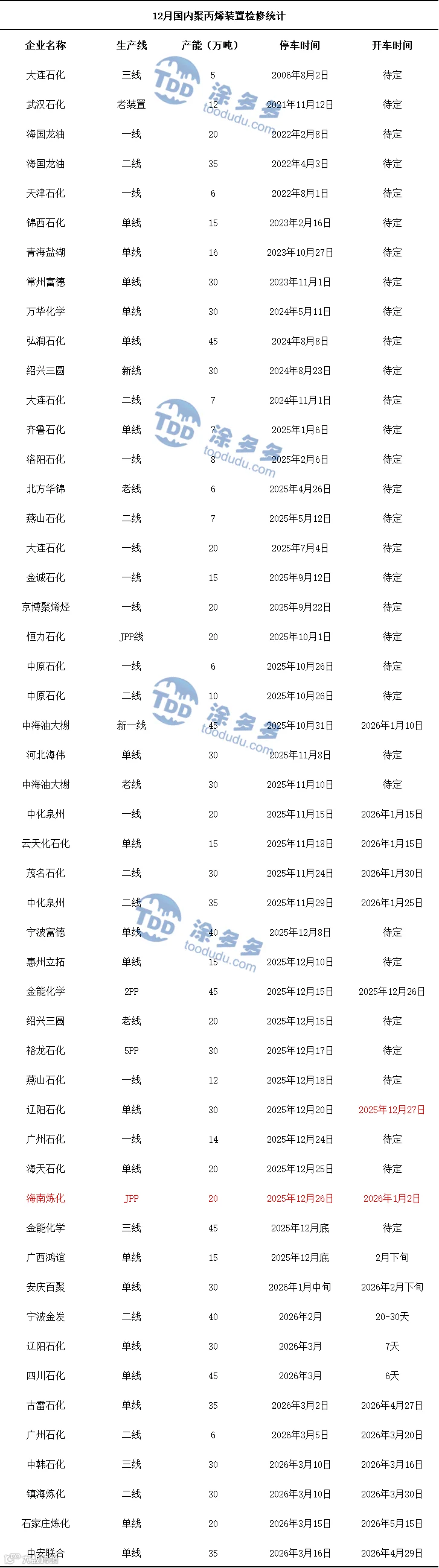

第二章 聚丙烯国内供应分析

聚丙烯产量分析

聚丙烯企业检修统计

03

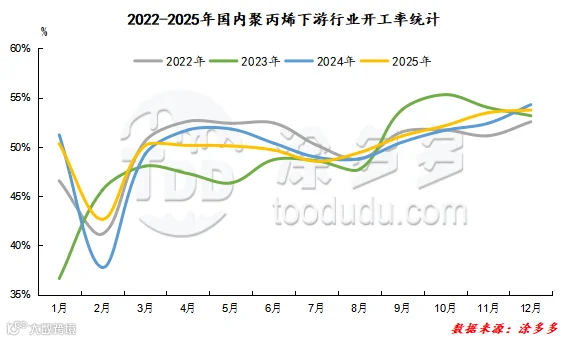

第三章 聚丙烯国内需求分析

聚丙烯下游企业开工率统计

截至12月底,PP下游行业整体平均开工水平在53.74%,较上月平均开工率53.46%上涨0.28%,较去年同期54.29%下跌0.54%。

04

第四章 聚丙烯上游市场分析

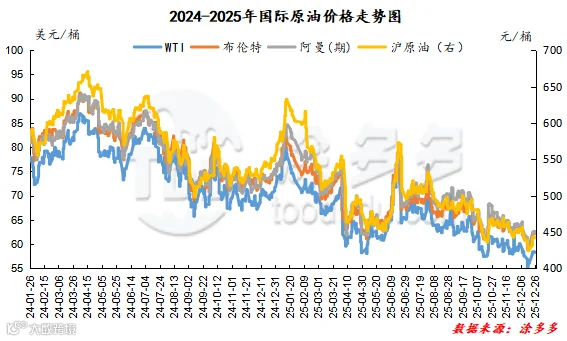

原油走势分析

截至12月26日,WTI价格为58.35美元/桶,较上月同期下跌4.99美元/桶;布伦特价格为62.24美元/桶,较上月同期下跌1.04美元/桶;阿曼(期)价格为62.57美元/桶,较上月同期下跌0.25美元/桶;沪原油价格为443.7元/桶,较上月同期下跌1.7元/桶。

甲醇走势分析

供应方面:目前内地市场开工逐步提升,产区厂家库存压力暂时不大,对市场存有底部支撑;后续暂无明显装置存检修计划,进入1月份中旬以后,前期因限气导致停车的气头装置均有重启计划,届时,区域内市场供应或有所增加,内地市场整体开工提升,对价格无明显利好,后续仍需关注场内装置运行情况。需求方面:目前下游烯烃整体开工维持在相对高位,不过场内南京诚志、阳煤恒通、天津渤化等装置负荷不满,宁波富德在1月中旬左右有重启计划,青海盐湖维持停车状态,山东联泓新投装置目前负荷8成,后续需关注其提负情况。传统下游市场来看,场内部分区域受环保检查影响趋严,下游市场开工难有提升,整体需求端对甲醇消耗量难有明显增量。港口方面来看,12月份港口市场库存呈现降库态势,不过港口库存依旧处于往年同期高位水平,短期内供应端难有明显缺口。目前伊朗地区气头装置处于检修中,该地甲醇开工处于低位,后续进口量或存一定缩减,且考虑到实际卸货节奏,库区或仍呈现小幅降库趋势,后期还需密切关注进口船货抵港情况以及后续卸港速度。综合来看,1月份甲醇市场供需继续博弈,价格或维持震荡走势。

05

第五章 聚丙烯走势预测

成本端来看,美国对产油国制裁及地缘局势扰动,仅对原油形成脉冲式支撑,难以转化为PP成本端的持续利好,OPEC+增产决心不改,全球原油供应宽松预期主导市场,成本传导路径不畅,对PP市场的托底作用微弱。供应端,国内PP装置开工率维持高位,部分前期检修装置重启,产能释放力度有所加大,两油库存去化缓慢,现货市场货源充裕,上游厂家出货意愿强烈,贸易商随行就市让利走货,供应端压力持续压制市场心态。需求端,塑编、注塑等传统下游行业进入季节性淡季,企业开工率维持低位,订单跟进节奏迟缓,刚需采购为主的格局难改,高端改性PP、医用PP等细分领域的结构性需求,对整体市场的拉动作用有限,叠加海外市场节后采购意愿回落,出口订单增量不足,进一步加剧需求端的疲软态势。虽然短期宏观利好提振市场情绪,期货盘面有所上涨,短暂带动现货市场交投氛围好转,但供需失衡的核心基本面问题难消,成本支撑乏力、下游需求疲软的格局并未实质改善,贸易商对后市信心不足,追涨意愿普遍偏弱。综合来看,当前PP市场受期货情绪提振仅存阶段性反弹动力,基本面承压的核心矛盾未变,预计短期内行情将呈现震荡整理走势,若后续宏观利好未能落地传导至终端需求,市场观望情绪将再度升温。

来源 | 涂多多产业大数据部

李百璐 15304276805

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。