PE 周报

01

第一章 本周聚乙烯市场回顾

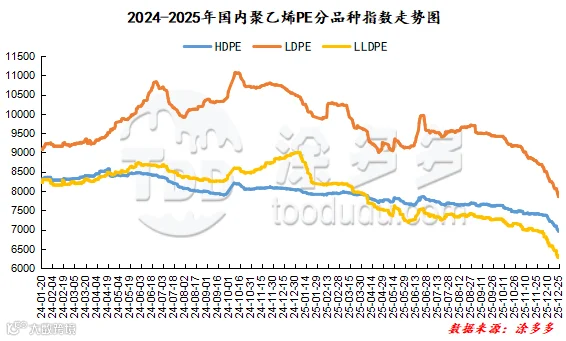

聚乙烯国内市场走势分析

聚乙烯期货市场走势分析

02

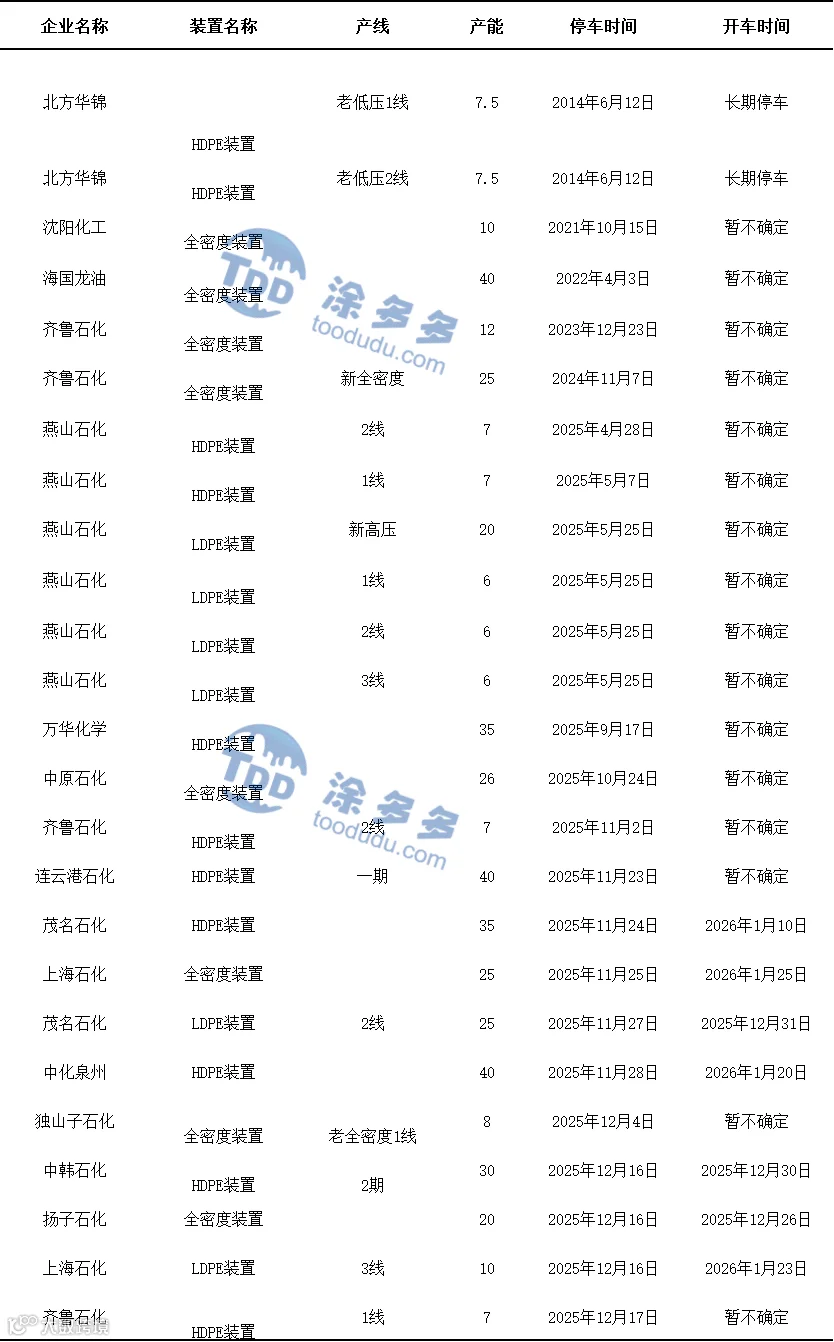

第二章 聚乙烯国内供应分析

本周国内聚乙烯总产量为67.22万吨左右,产量较上周67.96万吨减少0.74万吨,幅度为1.09%。

03

第三章 聚乙烯国内需求分析

聚乙烯下游市场分析

本周农膜市场价格整体弱势运行。截至本周四,华北地区山东双防膜主流在8500-9100元/吨,价格较上周同期下跌;华东地区双防膜主流价格在8700-9300元/吨,价格较上周同期下跌;华南地区双防膜主流价格在9000-9600元/吨,价格较上周同期下跌。

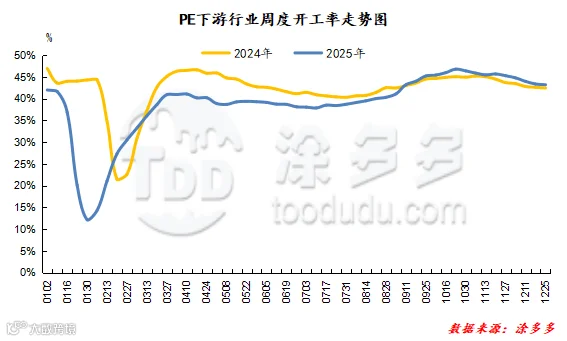

聚乙烯下游企业开工率统计

04

第四章 聚乙烯上游市场分析

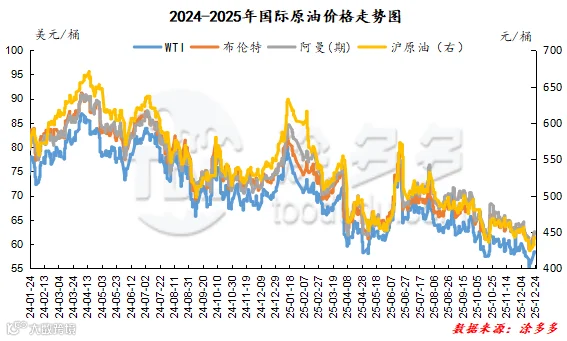

原油走势分析

截至12月24日,WTI价格为58.35美元/桶,较上周同期上涨2.41美元/桶;布伦特价格为62.24美元/桶,较上周同期上涨2.56美元/桶;阿曼(期)价格为62.57美元/桶,较上周同期上涨2.75美元/桶;沪原油价格为442.6元/桶,较上周同期上涨18.3元/桶。

甲醇走势分析

内地市场:成本方面,近期煤价上涨,成本端给予甲醇市场一定支撑。内地市场来看,目前内地市场开工仍处于高位,区域内市场供应充足,但好在厂家积极让利出货,厂家库存压力并不大,对市场尚存一定底部支撑。下周暂无装置有检修计划,但有个别装置计划开车,内蒙古和百泰月底存重启计划,关注其实际恢复情况,整体供应端依旧保持充裕状态。烯烃企业需求相对稳定,传统下游多维持刚需采购,短期预计难有明显放量,整体供需格局仍维持宽松状态。港口市场:港口市场库存降库暂告一段落,下周进口船货到港量仍维持高位,而在需求暂无实质性改善,叠加内地转弱的情况下,港口库存或仍有累库之势,仍需密切关注进口船货抵港以及实际卸货节奏。近期期货价格呈现震荡,港口市场价格随之涨跌频繁,后续仍需关注期货价格对港口市场的影响。综合来看,供需双方短期仍维持博弈状态,基本面对市场难有实质性支撑,供需依旧偏宽松,终端需求疲软依旧抑制市场向上,预计下周甲醇市场价格或呈现偏弱震荡的行情,后期还需关注宏观、煤炭价格、场内装置运行情况以及需求的跟进情况。

05

第五章 聚乙烯走势预测

当前聚乙烯市场呈现“情绪驱动短期回暖,基本面支撑乏力”的特征,期货盘面阶段性好转带动现货市场价格小幅上涨,但这一行情缺乏坚实的基本面支撑,难以形成持续上行动力。从下游端来看,尽管价格出现小幅抬升,但企业接货心态依旧谨慎,多数维持刚需补货策略,主动补库意愿持续低迷,核心原因在于季节性淡季对需求的压制仍在延续,农膜、管材等主要应用领域开工率处于低位,包装膜行业仅靠刚性需求维系,而年末临近,下游制品企业更倾向于控制库存、回笼资金,进一步限制了采购规模的扩张。同时,国内外节日节点的临近加剧了市场观望情绪,受海外圣诞、国内元旦假期影响,物流运输效率逐步下降,贸易商出货节奏放缓,而终端消费市场尚未出现实质性回暖,节日效应对需求的拉动作用微乎其微。值得注意的是,当前市场的短期上涨更多依赖期货盘面的情绪传导,供应端充裕的库存、持续释放的产能并未得到根本缓解,且全球经济复苏节奏偏缓导致进口货源仍在持续补充国内市场,供需失衡的核心矛盾依然突出。综合判断,短期内聚乙烯市场难以摆脱震荡格局,期货盘面的情绪提振作用具有临时性,基本面的供需压力将持续制约市场上行空间,预计市场将维持“弱反弹后回归弱势”的走势,直至下游需求出现边际改善或供应端迎来实质性收缩。

来源 | 涂多多产业大数据部

李百璐 15304276805

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。