PVC季报

第一章 2025年第四季度PVC行情综述

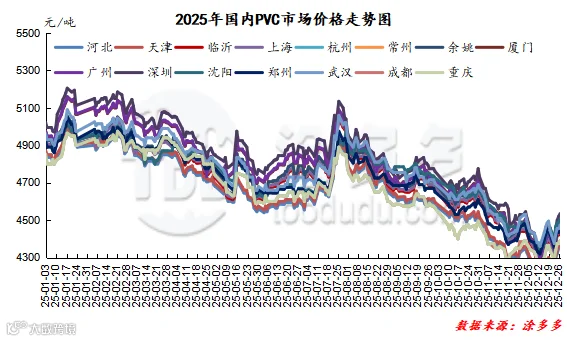

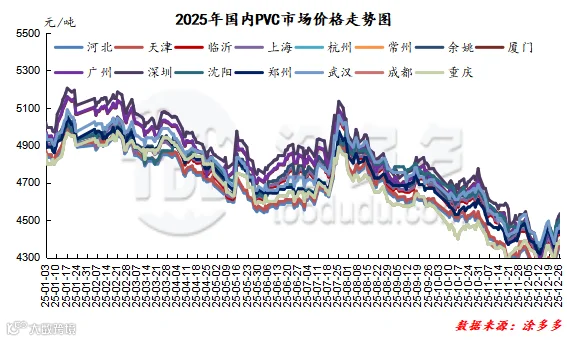

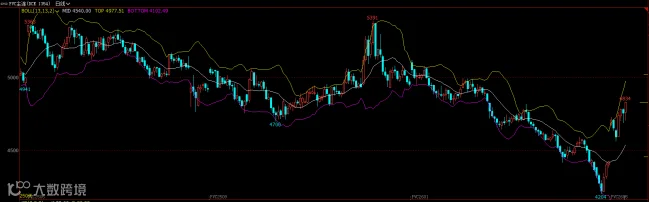

2025年第四季度期现两市整体走势呈现出大幅下跌的趋势,季度初价格和季度末价格对比下行明显,呈现出明显的淡季特性,由供需构建的基本面给空头以及偏弱行情提供了阴跌发酵的温床,自10月份开始,至11月份12月份,不论现货价格还是期货盘面价格处于不断下跌趋势中,并且期现两市价格跌入历史最低点,被极度打压,其中2025年12月12日期货主连合约出现历史最低点4204,而对应的现货价格西北内蒙地区跌破4字头最低出厂价格跌至3950元/吨附近,在出现非理性下跌后也面临了迅速反弹的趋势,12月中下旬两市价格在出现了明显的上涨反弹修复。其中期货第四季度主连合约的运行范围4204-4817点位,现货价格方面其中电石法波动幅度在225-450元/吨之间,3-8型波动幅度340-445元/吨,乙烯法波动幅度在325-440元/吨。

图三

第二章、2025年第四季度PVC高低价对比分析

表一

第三章、2025年第四季度PVC市场月均价

表二

第四章、聚氯乙烯PVC后市预测

2025年第四季度收尾时段呈现了大幅下跌趋势,淡季特征明显,期现两市价格在12月中旬跌入历史最低谷后触底反弹,当前的市场已经处于历史性低位,而未来的市场走势的基础趋势性反转仍需等待供需结构发生实质性改善。2026年PVC产能扩张“收官”、高开工率与PVC单品长期亏损矛盾、高位的库存压力创近年极值等关键问题仍会交织出现。未来市场的走势基础问题仍在于供需关系、成本支撑、宏观政策与市场情绪、出口市场等,未来市场我们观点如下,分为短期、中期长期。

短期市场近期PVC出现了淡季不淡惊喜的大触底反弹的趋势,其核心在于期现两市在完成主力变更后,尤其现货市场价格下行空间已然有限,市场对短线的看法产生纠结以及分期,一部分认为受制于高库存和弱需求的制约,难以持续大幅上涨,社会库存处历史峰值,去库化是首要任务,这也是短线PVC上游工厂调价温和的主因,春节之前仍会面临货源销售的压力。高开工与春节前需求季节性走弱的矛盾依然突出。相对应的行业深度亏损和“反内卷”以及其余不定时消息政策在短线底部相对确认的基础上,为价格的调涨提供助力,因此短期的市场震荡幅度或成扩大化,且方向存在较大的不确定性。

中期来看,进入2026行业产能扩张基本进入尾声,中线PVC产能出清和需求温和修复阶段,2026年全球新增产能几近于无,供应压力源头缓解。而PVC长线的亏损将倒逼高成本装置在2026年一季度末期集中检修,十五五规划中,以及住建房国内基建项目的预期与出口市场(尤其印度)增长有望提供增量需求,而价格中枢亦存在缓慢抬升的预期,趋势性上涨需等待供需共振以及政策持续导向,PVC是一个对宏观政策敏感的品种,价格反弹更多需要依赖政策性驱动或者超预期的供给收缩。需密切关注国内房地产政策的进一步刺激力度以及十五五开启可能带来的宏观利好,以及反内卷的推进。这些因素可能再次激发市场的乐观预期,推动价格出现波段性上涨。

长期来看,长期趋势取决于产能以及开工率整体的调整与新增需求的匹配度,需求结构转型,降低对房地产的依赖,开拓新应用领域是关键,行业回归健康供需,长期价格中枢取决于房地产行业调整结果及在新兴领域(如基建、特种制品、出口)的需求增长。

整体来看未来市场演变的路径存在较多的不确定性,但PVC市场最艰难的时刻可能正在过去,全面复苏的道路或将较为漫长,经历了产能无序扩张与价格单边深跌,当前极低价格和全行业亏损格局,已构筑坚实的市场底部,进一步下行空间有限,价格趋势性上涨需等待“产能开工实质性变化”与“需求改善”形成共振。出口方面长期需关注中国PVC货源在印度、东南亚等市场的份额稳固性和增长性,这个过程可能贯穿2026年大部分时间,导致行情呈现 “震荡筑底-缓慢抬升”的特征。

报告目录

第一章 聚氯乙烯PVC产业链第四季度分析及预测

1.1 2025年第四季度PVC行情综述

1.2 2025年第四季度PVC高低价对比分析

1.3 2017-2025年PVC最高价分析

1.4 2025年第四季度PVC市场月均价

1.5 聚氯乙烯PVC后市预测

第二章、2025年第四季度PVC上下游分析

2.1 2025年第四季度电石行情分析

2.2 2025年第四季度原油期货主力合约月均价

第三章、2025年第四季度PVC产量分析

3.1 2025年第四季度PVC产量明细

3.2 2025年第四季度PVC产量分析

3.3 2025年第四季度PVC两种工艺路线分析

第四章、2025年第四季度PVC开工率分析

4.1 2025年第四季度PVC开工率明细

4.2 2025年第四季度PVC开工率分析

第五章、2025年第四季度PVC进出口分析

5.1 2025年第四季度PVC进口量价分析

5.2 2025年第四季度PVC出口量价分析

第六章、2025年第四季度PVC表观消费量、依存度

6.1 2025年第四季度PVC表观消费量

6.2 2025年第四季度PVC进出口依存度

6.3 2025年第四季度PVC出口占比

第七章、2025年第四季度PVC装置检修、损失量

7.1 2025年第四季度PVC检修损失量分析

第八章、2025年第四季度PVC利润、库存分析

8.1 2025年第四季度PVC利润分析

8.2 2025年第四季度PVC库存分析

详细数据请联系:涂多多产业大数据部,裴老师18519110691