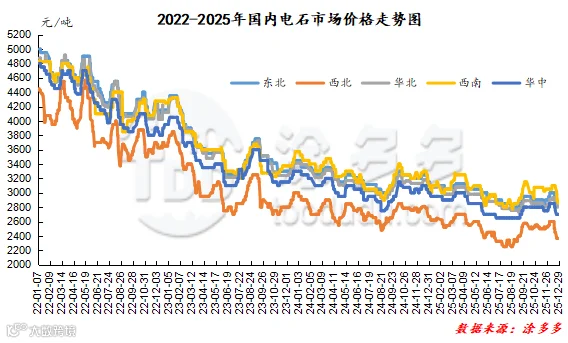

1、国内电石市场综述:

本月国内电石市场价格综合来看呈现大幅下跌的趋势,整个的第四季度呈现出不断下跌的趋势,月内行情先涨后跌,综合对比价格跌幅在25-200元/吨,呈现了明显的差异化。

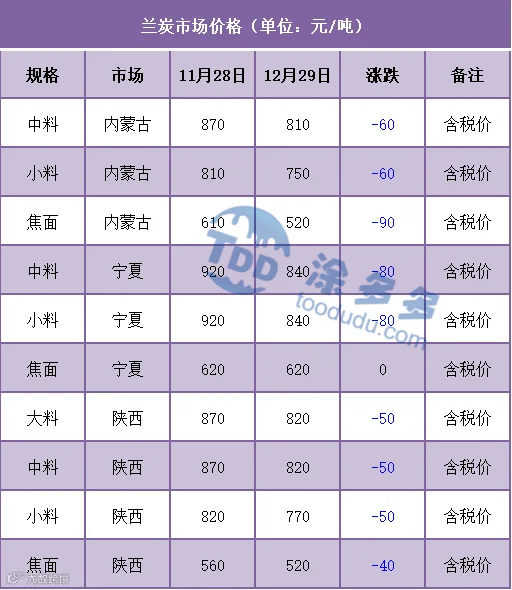

12月份原因具体来看:1、从供应端口来看,月初现货价格小幅上涨,上旬内主产区出厂价格一度高达2550元/吨,较高的出厂价格刺激电石企业开工积极性提升,供应的增加使得各电石企业货源消化开始逐渐缓慢。2、需求方面,上旬以及中旬前期,电石法PVC开工负荷高位并且相对稳定,并且雨雪天气提振下游采购积极性,对电石的需求较好,这也是中上旬电石价格上调的主要原因,但中旬后期开始主要下游PVC行情持续阴跌不止,不断下跌的行情迫使成本较高的山东、山西、河南个别氯碱企业装置开工负荷下降,对电石的需求逐渐减少,偏弱行情通过时间线延续到电石层面,供需的双重压力导致下游待卸车量增加,不论是出厂价格还是下游接收价格中下旬开始不断下跌。3、成本方面月内兰炭价格下跌,跌幅在40-90元/吨,虽然成本的下行在一定程度缓解了电石生产压力,但也一定程序上呈现利空状态。4、政策端口以及消息层面未见明显的对电石行情的引导。截止12月29日电石接收价格:河北地区295L/KG接货价格在2740元/吨,河南地区290L/KG接货价格在2700元/吨,湖北地区290L/KG接货价格在2720-2790元/吨,山东地区295L/KG及以上接货价格在2730-2880元/吨,东北地区290L/KG接货价格在2820-2880元/吨,四川地区290L/KG川内价格在2850元/吨,山西地区290L/KG自提价格在2300元/吨,送到价格2540—2600元/吨,陕西地区外购府谷/内蒙290L/KG电石到厂执行2450-2530元/吨。

供应层面来看,主产区电石生产企业开工负荷仍旧相对稳定,并且内蒙地区近期有序用电影响正在减弱,部分前期检修装置恢复生产,整体的供应仍旧居于高位。而需求方面,下游相比高峰期的需求量仍旧呈现缩量的趋势,区域性需求呈现差异化,其中山东以及河南地区需求存在下降的预期。目前的电石供大于求的矛盾仍旧是价格明显的制约,下游待卸车辆累积。但临近元旦小长假,或能提振部分的囤货情绪,尚能遏制价格的继续下行,整体来看短期之内价格或在低位观望为主,等待供需层面的进一步变化。

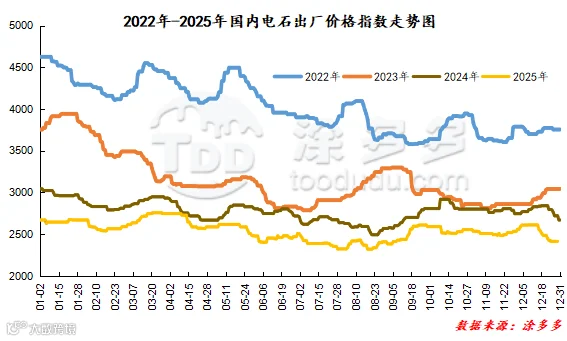

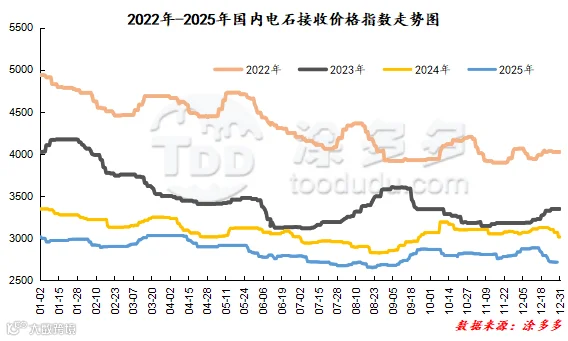

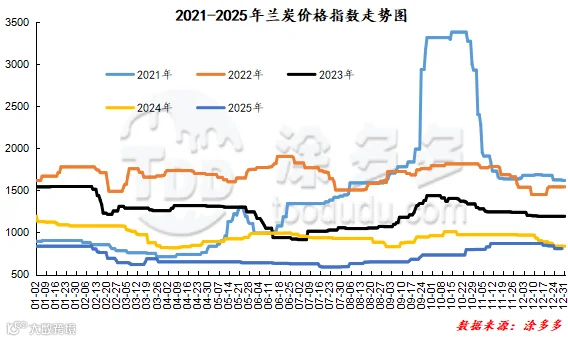

据涂多多数据测算,截止到12月29日,国内电石现货出厂价格指数为2414.00,相比上月同期下跌120.00,幅度4.74%,接收价格指数为2707.50,相比上月同期下跌87.50,幅度3.13%。月内电石出厂价格指数下跌,接收价格指数下跌。