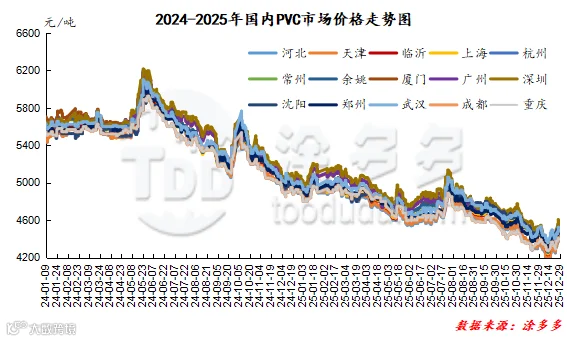

1、国内PVC市场综述

本月PVC现货市场价格走势先跌后涨,在整个2025年温和下的的整体趋势中,本月12月份呈现出大跌大涨调整幅度扩大化的趋势,月内单日调整幅度甚至达到100元/吨。

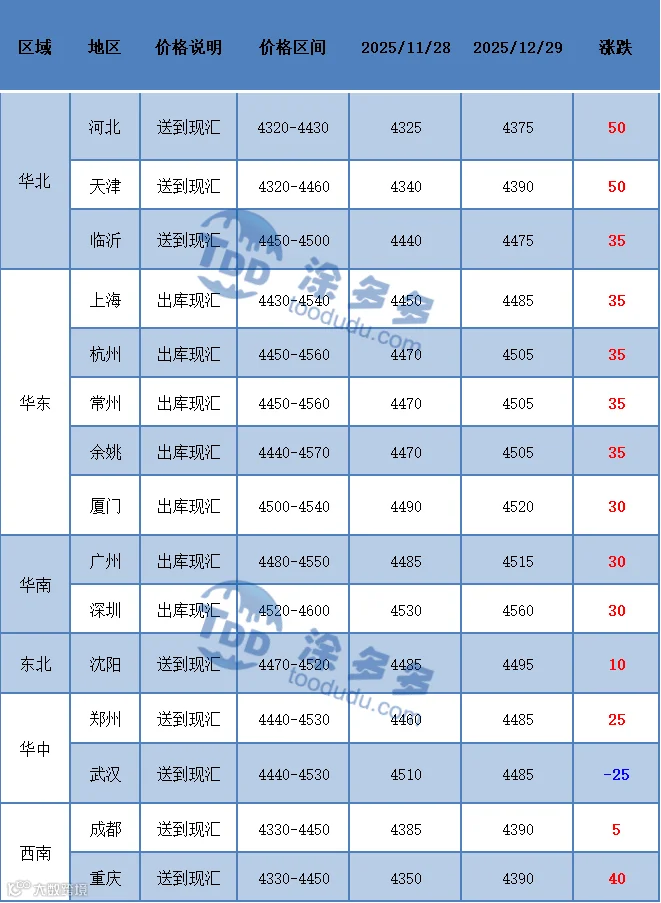

12月份期现两市的影响因素可以归纳为:1、12月份为主力合约移仓换月的月份,2601合约却在该时段中旬呈现了大幅下行8连跌的趋势,2025年12月12日双12期价跌入历史最低点4204,时隔10年刷新了2015的最低点,期现两市一片哀嚎,期价在跌破历史低位后深度下行,一度引发恐慌,盘面多单纷纷止损,在出现最低点后期价触底反弹呈现了大幅上涨的趋势。2、现货市场亦是如此,内蒙出厂价格跌破4字头,最低价3950元/吨,在出现持续下跌大幅调整的趋势后,部分成本过高的企业开始下调氯碱装置开工率,且月内烧碱运行较弱同样下跌为主,西北一体化企业开始陷入亏损。3、需求方面,在低谷价格下游点价补库,部分中间商也存在一定的小囤货行为,但基本量不大。随着时间推移,下游整体开工率开始将至4.4成。4、成本方面,月内电石价格小幅下跌150-200元/吨,原油以及乙烯方面亦下行。4、消息层面,在出现最低点后,相应的出现了明显的消息政策提示,其中12月12日上周五晚间,国资委:中央企业要自觉抵制“内卷式”竞争。美国西湖化学(Westlake Corporation)于2025年12月15日发布一则新闻稿,核心是宣布将关停北美部分氯乙烯和苯乙烯相关生产设施。12月22日晚间,国务院"十五五"规划<<纲要草案>>编制工作领导小组会议强调,谋划一批能够带动全局的重大工程、重大项目、重大载体。市场反应尤其是PVC反馈相当正向。另外23日全国住房城乡建设工作会议在京召开:着力稳定房地产市场,因城施策控增量、去库存、优供给。12月中旬Vynova可能关停德国PVC装置。等开始刺激期现两市出现了大幅上涨的趋势。整体来看月内期现两市先跌后涨。月末对比月初现货价格:华北地区上涨50元/吨,华东地区上涨35元/吨,华南地区上涨30元/吨,东北地区上涨10元/吨,华中地区上涨25元/吨,西南地区上涨40元/吨。

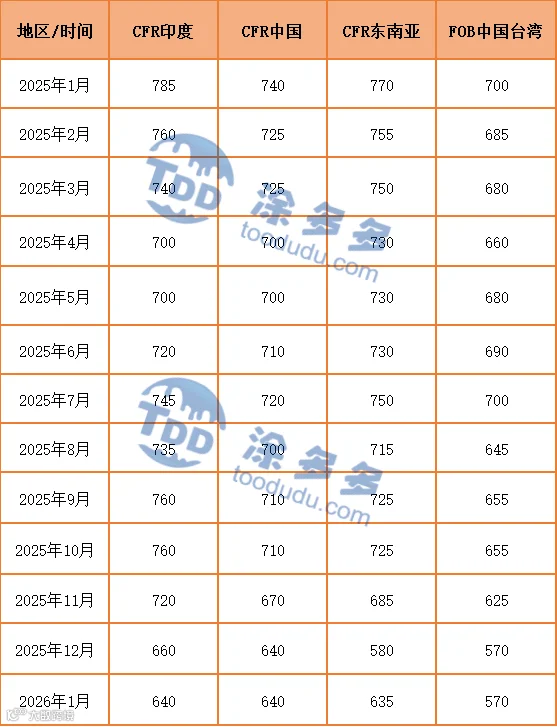

2、中国台湾省台塑船期报价

中国台湾台塑PVC出口1月份船货离岸价环比12月基本持平,台湾FOB报570美金,中国大陆CFR到岸价640美金,印度CFR到岸价640美金,东南亚CFR到岸价635美金。

3、后市预测

期货方面:PVC2601合约期价的运行在周一时段夜盘在高位窄幅调整,期价的波动范围较小,早盘开始后期价出现近期最高点4853,随后期价小幅下跌,午后期价收低,呈现小幅减仓的状态。技术层面显示布林带(13、13、2)三轨开口向上,期价在中上轨之间偏上的区间运行,但日线级别的KD线两线距离缩短明显,MACD继续呈现金叉趋势。期价在高位区间内呈现出上轨压力位奏效的趋势,进入本周前期的政策消息因素发酵进入尾声,期价的调整在无外力刺激的基础上或回归基本面,短期之内期价的运行观察中上轨4700-4830之间的调整。小涨后4500上方的稳定性,以及是否具备突破性。

现货方面:首先期价的调整虽然在高位区间范围内,文化商品指数在周一午后亦出现了下行趋势,午盘收盘,国内期货主力合约涨跌互现。钯、铂封跌停板,跌幅均为10%;碳酸锂跌超7%,多晶硅跌超4%,PX、PTA跌超2%。周一时段的PVC现货市场表现各异,其中上游工厂仍有补涨20-50-70元/吨的现象,调价呈现差异化,现货市场虽然报盘仍在高位,但价格小幅阴跌,商家反馈今日询盘积极性不佳,下游采购积极性较低,市场内现货成交清淡。外盘方面国际油价收低,因投资者担忧全球石油供应过剩,同时关注俄乌双方可能达成和平协议的影响。整体来看短期之内PVC现货市场在回归基本面后,或面临一定的压力。

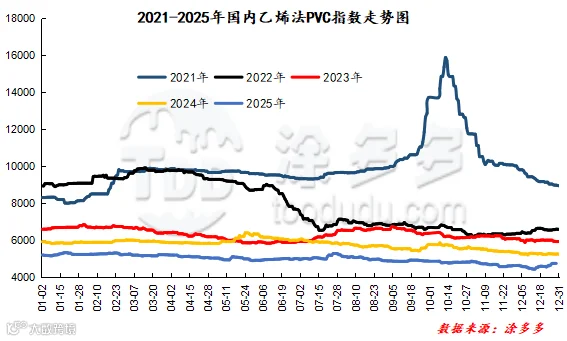

4、国内PVC指数

据涂多多数据测算,截止到12月29日国内电石法PVC现货指数为4466.93,相比上月同期上涨31.54,幅度0.711%。乙烯法PVC现货指数为4694.35,相比月初上涨70.65,幅度1.528%,月内电石法指数上涨,乙烯法指数上涨,乙烯法-电石法指数价差227.42。

5、本月PVC(粉)市场价格

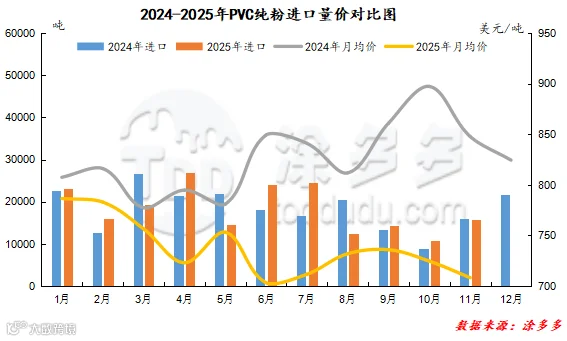

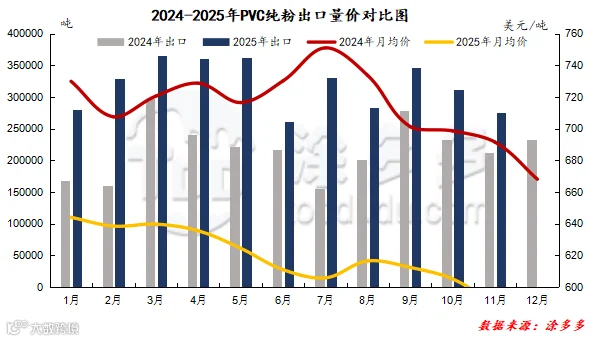

PVC总量分析:2025年11月中国PVC纯粉进口量为1.57万吨,同比下降1.7029.64%,环比上升44.15%,进口月均价708.31美元/吨。出口量为27.53万吨,同比上升29.64%,环比下降11.78%,出口月均价588.63美元/吨。1-11月份出口量总计350.90万吨,进口量总计20.21万吨。

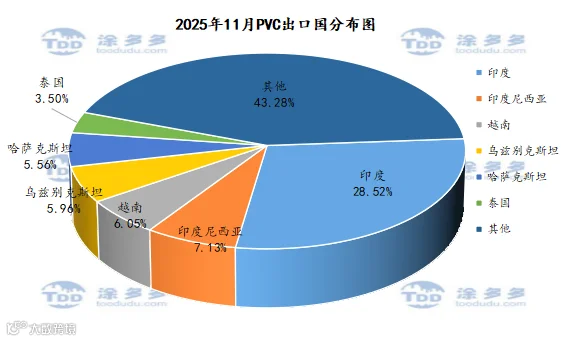

PVC出口国分析:根据最新统计数据显示,2025年11月份中国PVC出口到印度7.85万吨,占总出口量的28.52%;到印度尼西亚1.96万吨,占总出口量的7.13%;到越南1.66万吨,占总出口量的6.05%。

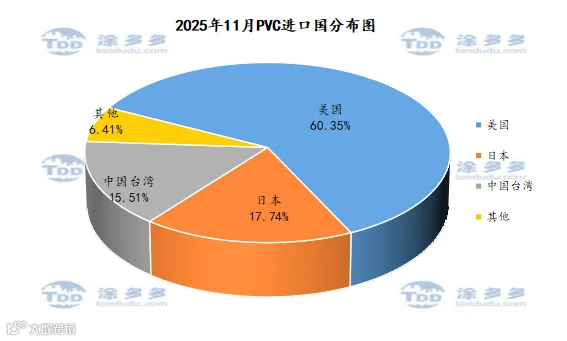

PVC进口国分析:根据最新统计数据显示,2025年11月份中国PVC进口美国9479.2吨,占总进口量的60.35%;进口日本2786.19吨,占总进口量的17.74%;进口中国台湾2436.001吨,占总进口量的15.51%。

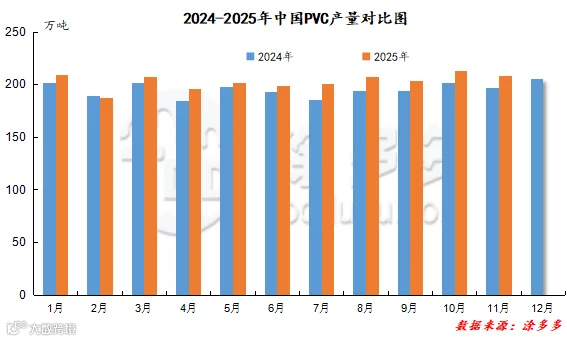

2、PVC产量分析

2025年11月国内PVC产量在207.93万吨,环比上月下降2.29%,同比去年同期上升5.62%,1-11月累计产量2232.42万吨,同比增加93.64万吨,幅度4.38%。

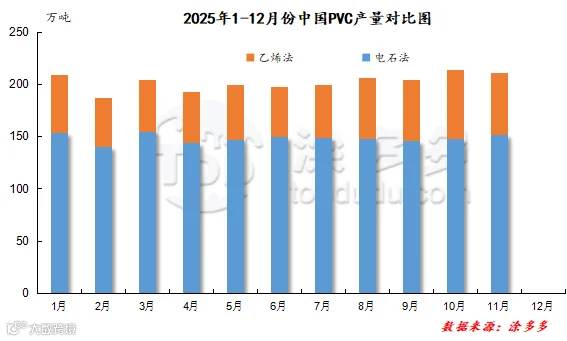

3、PVC产量分类分析

2025年11月份电石法产量在149.8097万吨,环比上月上升1.42%,1-11月累计电石法产量1636.06万吨,乙烯法产量58.1203万吨。环比上月下降10.72%,1-11月累计乙烯法产量596.36万吨。

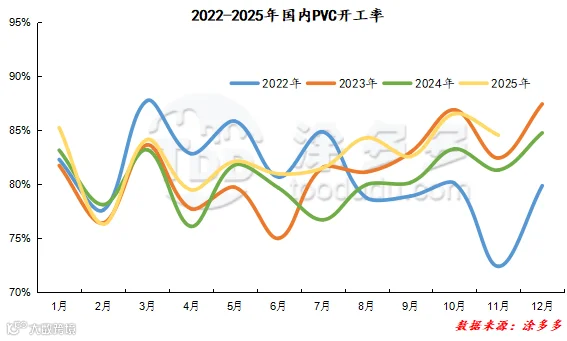

4、PVC开工率统计

2025年11月国内PVC开工率为84.57%,同比去年上升3.23%,环比上月下降1.98%。

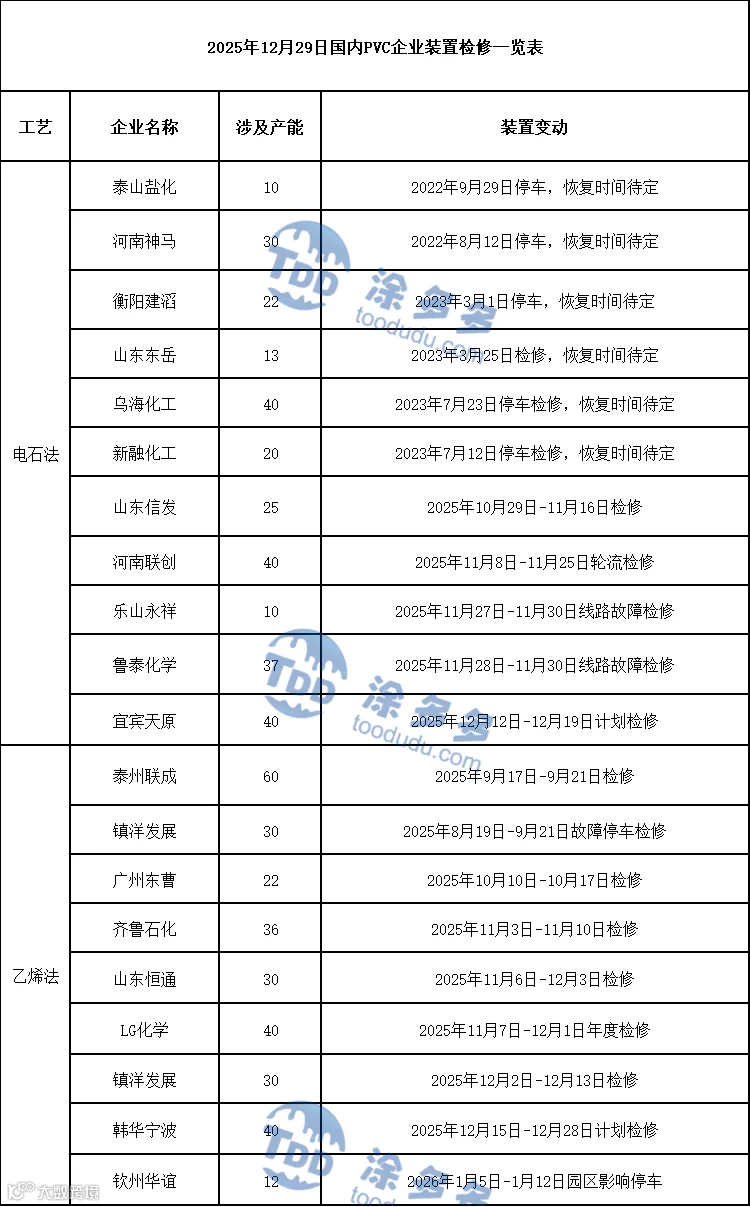

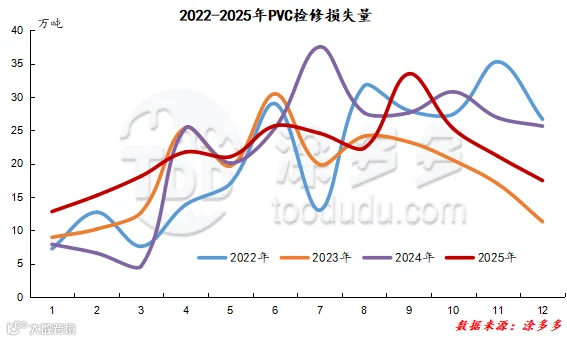

2、检修损失量统计

2025年12月PVC检修损失量为17.47万吨,同比去年减少30.61%,环比减少17.25%。2025年1-12月份检修损失量累积258.81万吨。

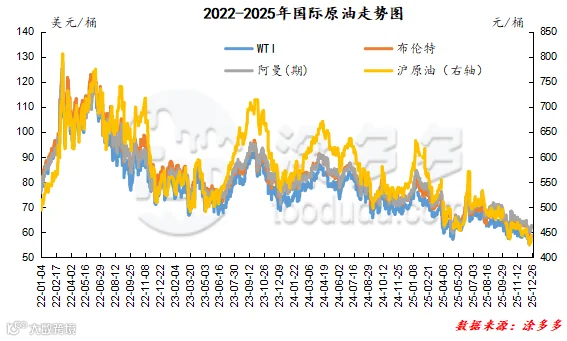

截止到12月26日,WTI价格为56.74美元/桶,布伦特价格为60.64美元/桶,阿曼(期)价格62.27美元/桶,沪原油443.4元/桶。与上月同期相比,WTI下跌1.91美元/桶,布伦特下跌2.7美元/桶,阿曼(期)下跌1.01美元/桶,沪原油下跌1.7元/桶。

来源 | 涂多多产业大数据部

裴老师 18519110691

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。