国内石化库存

两油聚烯烃库存72万吨,较节前增加9万吨。

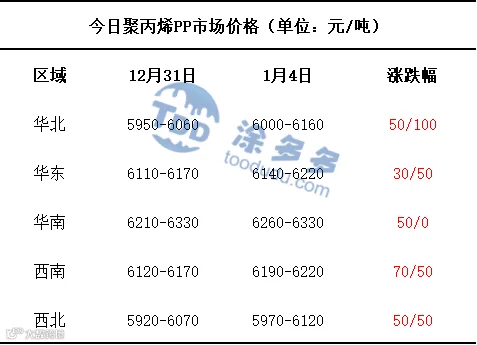

市场拉丝主流报价

国内现货市场分析

今日国内PP市场整体呈现温和上行的走势。华北、华东、华南、西南、西北地区的市场价格均有所上涨,价格方面:国内聚丙烯主流价格在5970-6330元/吨不等。节后PP现货市场运行节奏平缓,生产企业出厂定价以稳为主基调,仅少数企业进行价格调整,且调涨与调降行为并存,调涨企业的价格上浮区间为10-230元/吨,调降企业的价格下探幅度则在30-300元/吨。由于期货盘面缺乏明确指引方向,现货市场定价逻辑回归自身基本面,场内整体交投氛围清淡。终端企业采购情绪谨慎,多维持刚需补货节奏,并未释放大规模补库需求,进一步制约市场成交活跃度。贸易商基于当前市场环境以随行就市操作为核心策略,虽有部分商家试探性调高报价,但受下游承接能力有限的影响,实际交易仍以实盘商谈为主,买卖双方议价空间充足,多重因素共同作用下,最终推动市场价格呈现小幅上涨的走势。

后市预测

当前聚丙烯市场多空逻辑交织,成本端利好与供需面压力形成持续博弈。国际上,美国对产油国制裁的延续叠加地缘局势不确定性,为原油市场提供基础支撑,但OPEC+此前的增产立场与全球经济复苏乏力的现实形成对冲,仅宏观向好预期对市场情绪有一定提振,国内方面,国补政策的延续对下游领域形成定向拉动,尤其在汽车轻量化、家电节能升级等政策鼓励赛道,企业生产意愿有所提升,带动高端PP料需求释放。但当前仍处于传统消费淡季,下游塑编、BOPP等主流领域仅维持刚需补库,终端采购积极性普遍偏低,订单跟进乏力。供应端压力则持续凸显,两油库存较节前增加9万吨,现货资源供应充足,进一步加剧了市场供需矛盾。整体而言,政策驱动的结构性需求改善难以对冲行业整体供应宽松的格局,短期市场情绪提振缺乏基本面持续支撑,预计短期内聚丙烯市场维持震荡整理走势。

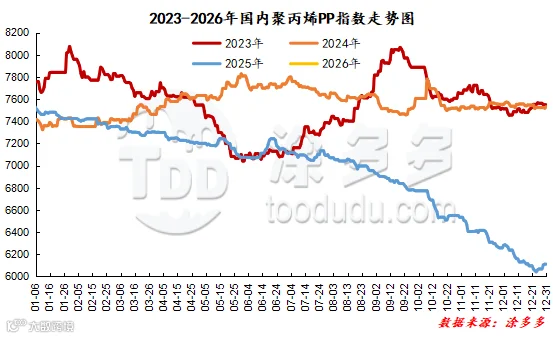

国内PP指数

据涂多多数据测算,01月04日国内PP现货指数为6161.00,涨50,幅度0.82%。

国能竞拍统计

国能煤化工今日竞拍量1473.02吨,较昨减6.53%;成交1462.02吨,较昨增160.15%,成交率99.25%,较昨增63.59%。

李百璐 15304276805