国内石化库存

两油聚烯烃库存56万吨,较上周增加7万吨。

期货解析

01月19日PP2605合约夜盘期价窄幅震荡,早盘价格逐步下探,随后开启弱势反弹,冲高受阻后再次回落,午后盘价格冲高跳水。05合约减仓15239手,开盘价:6517,最高价:6532,最低价:6477,价差55,持仓量:470494,结算价:6508,昨结算:6536,跌:28,日成交量:302551手,沉淀资金:21.35亿,资金流出:7391万。

市场拉丝主流报价

国内现货市场分析

今日国内PP市场整体呈现偏弱整理的走势。仅西南地区的市场价格有所上涨,价格上调区间在10-50元/吨,华北、华东、华南、西北地区的市场价格均较上周五下跌,价格下调区间在30-50元/吨,价格方面:国内聚丙烯主流价格在6190-6630元/吨不等。今日PP生产企业出厂价格出现部分调整,价格有涨有跌,下调区间在20-150元/吨、上调区间在50-100元/吨。随着前期利好提振逐步消退,场内交投氛围转淡,下游多是刚需采购,主动入市积极性不足,成交表现持续不佳。贸易商这边多随行就市运作,为规避行情风险态度谨慎,不愿轻易让利,这也让成交难以放量。截至午时,PP期货盘面震荡下行,受期市传导作用,现货市场价格同步进入弱势整理,整体行情维持窄幅调整格局。

后市预测

当前聚丙烯市场处于多空因素交织的博弈格局,利好端主要依托OPEC+暂停增产、美国对产油国制裁政策延续及地缘局势不确定性形成成本端支撑,而利空因素则集中于全球经济复苏乏力、终端需求疲软及美联储降息步伐不及预期带来的市场情绪压制,两者相互对冲使得市场缺乏明确单边驱动。从需求端来看,年内订单已接近尾声,叠加传统需求淡季与临近春节的双重影响,下游补仓意向普遍偏弱,且对高价货源的抵触情绪持续加重,同时北方多地低温严寒,建材施工难以开展、塑编产销受扰,再叠加物流配送效率下滑,不少中小企业纷纷提前停工休市,而食品包装、医药包装用BOPP薄膜及新能源汽车零部件配套的改性PP领域,因刚性订单支撑,需求保持相对稳健,成为市场需求端的关键亮点。综合来看,短期市场仍将延续供需弱平衡态势,成本端利好与需求端分化形成博弈,叠加节前库存消化与资金回笼压力,预计聚丙烯市场将维持窄幅震荡格局。

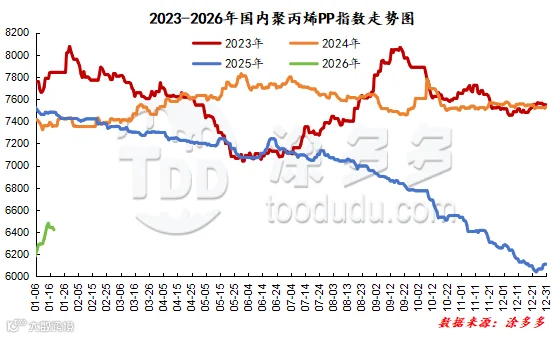

国内PP指数

据涂多多数据测算,01月19日国内PP现货指数为6421.00,跌22,幅度0.34%。

国能竞拍统计

国能煤化工今日竞拍量1557吨,较昨增0.45%;成交1414吨,较昨增107.03%,成交率90.82%,较昨增46.75%。

李百璐 15304276805