国内石化库存

两油聚烯烃库存55万吨,较昨日降1万吨。

期货解析

01月21日PP2605合约夜盘期价呈现“V”型走势,早盘价格区间整理,午后盘价格重心逐步上移。05合约增仓2082手,开盘价:6470,最高价:6491,最低价:6446,价差45,持仓量:468323,结算价:6467,昨结算:6458,涨:9,日成交量:291242手,沉淀资金:21.26亿,资金流入:1728万。

市场拉丝主流报价

国内现货市场分析

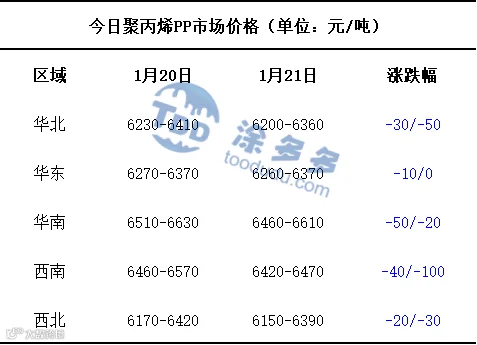

今日国内PP市场整体呈现全域下行的走势。华北、华东、华南、西南、西北地区的市场价格均较昨日下跌,价格下调区间在10-100元/吨,价格方面:国内聚丙烯主流价格在6150-6610元/吨不等。当前PP市场内,生产企业出厂价格呈现差异化个别调整态势,调价双向并存且幅度可控,其中下调幅度区间为20-100元/吨,上调幅度区间则在10-100元/吨。受整体行情影响,市场交投氛围持续清淡,供需两端衔接不畅,而下游端因生产推进仅维持刚需采买节奏,无主动补仓动作,进一步制约了整体成交活跃度。也正因市场成交动力不足,贸易商为加快货源流通、缓解自身出货压力,延续让利出货的操作思路,报盘多随行就市下探,买卖双方多以自身成本、库存及实际需求为核心,针对具体订单开展灵活商谈,整体议价空间充足,成交重心随商谈情况浮动,市场呈现供需博弈、随行调整的运行状态。

后市预测

当前聚丙烯市场处于多空因素交织的复杂格局,利好端虽有OPEC+暂停增产、美国对产油国制裁延续及地缘局势不确定性形成的成本端阶段性支撑,但此类利好多为脉冲式影响,难以形成持续传导动力,而利空因素更显突出且具主导性,全球经济复苏乏力叠加美联储降息步伐缓慢,压制了终端消费需求释放,同时,宏观政策的利好支撑效果也有所削弱。下游需求疲软的核心原因在于,塑编、注塑等主要应用行业仍处传统淡季,企业开工率维持低位,叠加行业洗牌下中小企业订单不足、盈利转差,且上游直销模式占比提升挤压贸易商渠道空间,导致下游仅能维持按需采购,无主动补库意愿。同时,期货盘面持续震荡整理难以提供明确方向指引,两油库存降库节奏缓慢进一步凸显市场供需失衡,临近年末贸易商为缓解出货压力多延续让利操作,加剧市场观望情绪。综合来看,成本端利好难以抵消供需宽松的核心矛盾,短期市场缺乏实质性反转动力,预计短期内聚丙烯市场将维持震荡偏弱走势。

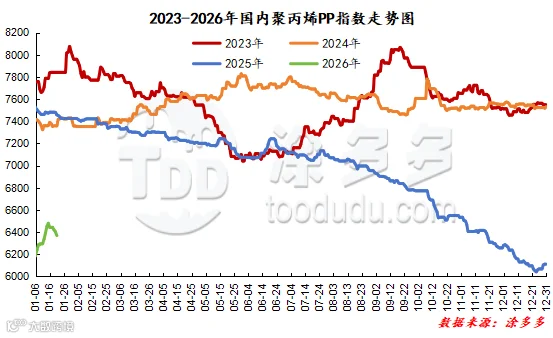

国内PP指数

据涂多多数据测算,01月21日国内PP现货指数为6369.00,跌35,幅度0.55%。

国能竞拍统计

国能煤化工今日竞拍量1050吨,较昨减27.88%;成交959吨,较昨减29.85%,成交率91.33%,较昨减2.55%。

李百璐 15304276805