导语:当前全球能源与化工市场正处于地缘政治与政策调控双重博弈的关键窗口。区域冲突冲击原油、丙烷等PP上游原料供给与物流通道,推升全链风险溢价;G7联合表态、释放战略储备预期,又快速平抑市场恐慌。受此传导,国内聚丙烯期货与现货同步剧烈波动,涨停后回落、高位反复震荡,成本定价成为核心主线。面对内外复杂局面,聚丙烯产业链如何平衡供需、应对波动?

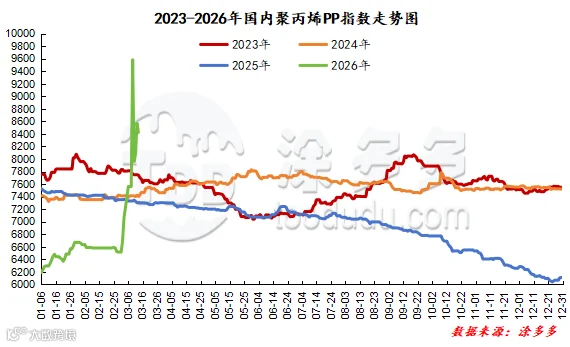

期货方面:本周PP2605合约呈现先强势冲高、随后高位震荡的态势,截至03月13日结算价为8581,PP2605合约全天波动范围8314-8763,价差449,05合约增仓9927手,截止目前持仓420700手。

供应预测:预计未来一段时间,成本与检修双重约束将主导聚丙烯供应格局,市场将维持结构性紧平衡,难现宽松。受国际局势与原油剧烈波动影响,上游原料价格高位震荡,PDH装置持续亏损、油制路线利润受压,企业被动降负、推迟复产,有效供给持续受限,叠加春季检修进入密集期,装置停车增多、产量环比回落,进一步收紧现货流通量。当前市场已出现部分牌号缺货、企业暂不报价、惜售观望的现实局面,标品货源偏紧尤为突出。上半年国内暂无大规模新增产能投放,供应端缺乏增量补充,地缘冲突带来的原料到港延迟、物流成本抬升等问题仍未缓解,持续制约供应释放空间。虽然下游需求恢复偏慢、高价接受度有限,对价格形成压制,但难以改变供应收缩的现实。综合判断,短期供应偏紧格局不变,结构性缺货将持续存在,市场以区间震荡下的紧平衡运行为主,不具备大幅宽松条件,货源紧张对价格的支撑作用将持续显现。

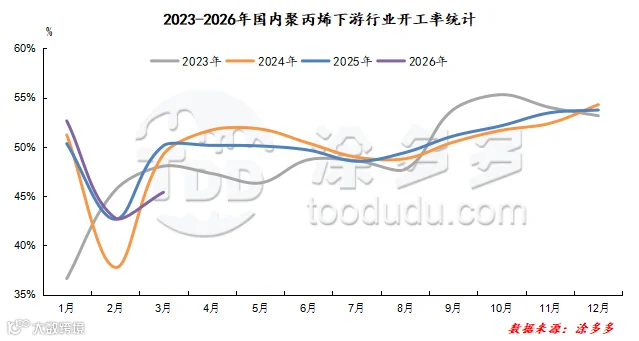

需求预测:预计未来一段时间,聚丙烯需求将呈现刚需托底、弱复苏、追高谨慎、成交难放量的核心格局,整体以结构性分化、按需采购为主,难现集中补库与强势反弹。全球经济复苏不及预期、下游制品订单恢复缓慢,叠加原料高位挤压利润,下游对高价PP接受度持续偏低,企业普遍维持低库存、小单快采、随用随补策略,观望情绪浓厚,主动囤货意愿不足。美联储降息节奏偏慢,资金面偏谨慎,前期地缘炒作降温,期货低开高走难以持续带动现货,需求端缺乏持续上行动能。虽塑编、BOPP、注塑等刚需板块有季节性回暖支撑,但整体开工与订单增速有限,成本传导不畅,成交难以有效放量。综合判断,需求端以刚性支撑为主,复苏力度温和偏弱,短期内不具备大幅回暖基础,市场将延续刚需平稳、成交偏淡、高位承压的运行态势,需求端难以成为价格上行的主导驱动力。

来源 | 涂多多产业大数据部

李百璐 15304276805

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。

树脂资讯

树脂资讯