国内石化库存

两油聚烯烃库存50万吨,较昨日降4万吨。

PE现货市场分析

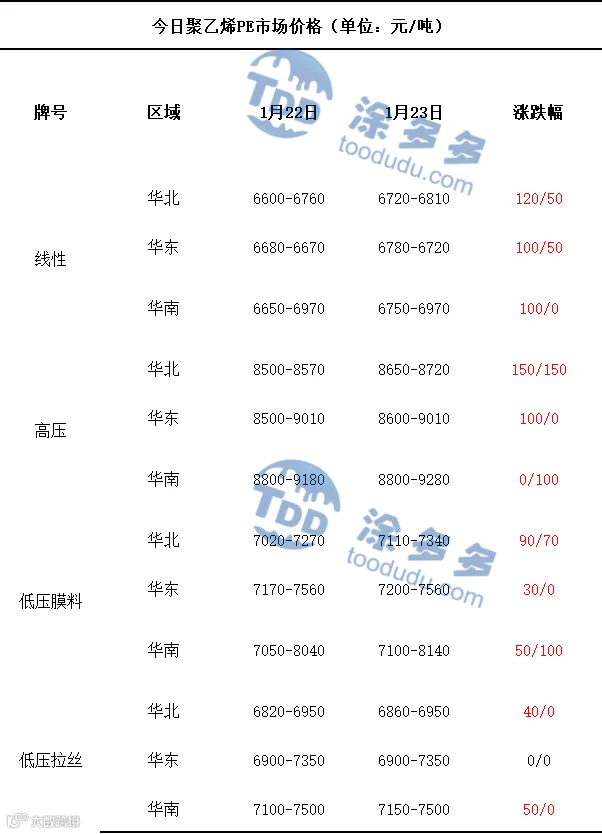

今日国内PE市场价格整体呈现偏强运行的走势。华北地区线性、高压、低压膜料、低压拉丝牌号的市场价格均有所上涨,价格上调区间在40-150元/吨,华东地区仅低压拉丝牌号的市场价格持稳运行,线性、高压、低压膜料牌号的市场价格均上涨,价格调整区间在30-100元/吨,华南地区线性、高压、低压膜料、低压拉丝牌号的市场价格均较昨日上涨,价格波动区间在50-100元/吨。当前PE市场,生产企业出厂价格整体持稳、局部双向调整,上调幅度30-280元/吨,下调幅度50-100元/吨,受整体心态偏强带动,市场部分价格出现上涨,不过下游对涨价较为抵触,观望氛围持续升温,采购仅维持刚需节奏,并未跟进放量。贸易商顺应市场行情以随行出货为主,多以实盘商谈敲定成交,供需博弈下,场内成交始终围绕刚需推进,整体节奏平稳。

PE现货走势预测

期货方面,L2605合约夜盘期价稳步抬升,随后窄幅震荡,早盘价格重心进一步上移,随后遇阻回落,午后盘价格企稳回升,收于高位区间。当前PE市场情绪整体偏强,下游各领域以节前刚需备货为主,但受春节假期临近影响,行业整体开工率小幅下滑,多数企业备货意愿偏弱,新增备货动能不足,仅维持刚需补库节奏。供应端迎来边际改善,虽然上海石化一套年产能10万吨装置今日计划重启,因前期多套PE装置集中检修带来的货源收紧利好持续释放,市场供应压力得到小幅缓解,供需博弈格局有所缓和。下游消费端呈现分化,包装膜、食品容器等年货相关领域有零星备货需求,用于礼盒包装、零食塑封及塑料春联载体等,而管材、线缆、农膜等传统领域已逐步降负,开工降至低位,叠加节前停工预期升温,备货基本收尾。宏观面宽松政策释放暖意,流动性改善带动大宗商品情绪提振,为PE市场提供一定支撑。整体看,当前PE市场供需两端均受春节季节性因素主导,供应压力缓解与需求疲软形成对冲,情绪面利好难抵终端刚需不足的现实。预计短期内聚乙烯市场将维持区间震荡态势,多围绕成本线窄幅调整,需静待节后开工复苏带来需求增量。

PE市场主流报价

PE期货解析

01月23日L2605开盘价:6805,最高价:6908,最低价:6790,持仓量:519056,结算价:6855,昨结算:6739,涨:116,日成交量:719797手,沉淀资金:24.94亿,资金流入:3538万。

国内PE指数

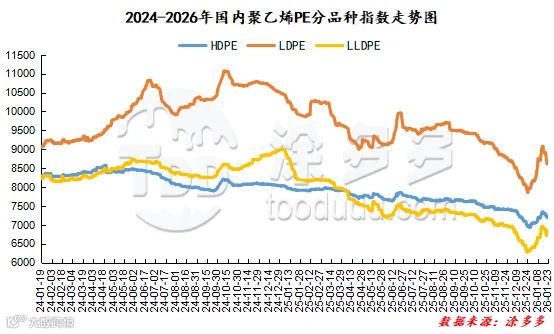

据涂多多数据测算,01月23日国内HDPE现货指数为7244,涨57;LDPE膜现货指数为8706,涨83;LLDPE现货指数为6843,涨70。

神华竞拍统计

线型今日竞拍量300吨,今日成交量300吨。高压今日竞拍量0吨,今日成交量0吨。低压今日竞拍量0吨,今日成交量0吨。

李百璐 15304276805