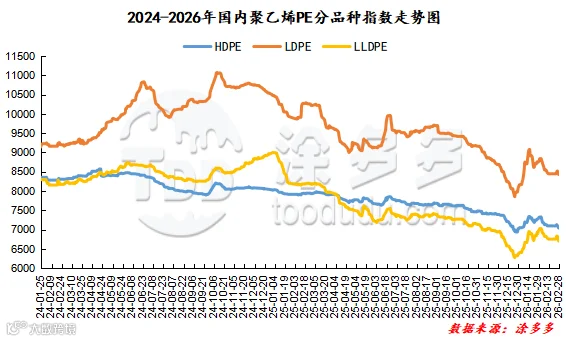

本月国内PE市场价格整体呈现全域上行的走势,截至03月27日,国内线性价格在8580-9470元/吨;高压价格在10330-11610元/吨;低压膜料价格在9140-9940元/吨;低压拉丝价格在8600-9800元/吨。

月内影响市场走势的因素有:1、成本端,地缘冲突主导原油波动,支撑力度反复切换。中东地缘局势持续扰动为核心变量,石油设施遇袭、海峡航运风险等事件引发供应中断担忧,推升国际油价,为聚乙烯提供强势成本支撑,月末伴随冲突缓和预期、和谈信号释放,地缘风险溢价消退,油价大幅回落,成本端支撑骤降,直接带动聚乙烯价格反转走弱,成本波动全程主导行情核心节奏。2、期货与资金,盘面波动主导市场情绪,放大价格波动。L2605合约走势与现货高度联动,周内多次出现冲高涨停、回落跳水、震荡修复的反复行情,夜盘、早盘、午后盘节奏分化显著。资金情绪随盘面快速切换,从看涨狂热转向恐慌出逃,期货走势成为价格波动直接风向标,加剧市场观望心态,引导现货报价随行调整。3、需求端,整体偏弱刚需为主,持续制约上行空间,“金三银四”旺季预期及春耕地膜需求带来阶段性提振,但下游包装、农膜、管材等行业订单改善有限,工厂复产节奏偏慢。高价原料大幅挤压企业利润,下游对高位货源抵触情绪浓厚,全月仅维持刚需采购,无集中备货行为,需求跟进乏力始终无法支撑价格持续冲高。4、宏观与产业链,宏观偏弱叠加供需博弈,限制行情走势。全球经济复苏缓慢,宏观氛围偏弱压制资金追高情绪,产业链上下游利润剪刀差突出,原料高价难以传导至终端,贸易商操作趋于保守,多灵活让利促成交,市场呈现“强成本、弱需求”博弈格局,多空力量均衡,整体维持区间震荡。

本月塑料主连合约呈现出先强势上涨、后高位震荡回落的走势,月内高低点波动幅度在2899点位。具体来看:塑料主连合约03月02日开盘6630,月内最高点位出现在03月23日,最高点为9523;月内最低点位出现在03月02日,最低点为6624。截至03月27日结算价为8801,从成交状态来看:成交多开21.1%空开22.6%,多平在20.0%空平21.4%。

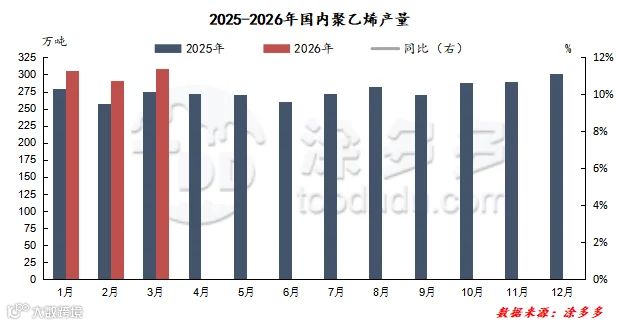

2026年3月国内聚乙烯产量在309.23万吨,较上月实际产量290.59吨增加18.64万吨,环比涨幅6.42%,较去年实际产量274.86万吨增加34.37万吨,同比涨幅12.50%。

03

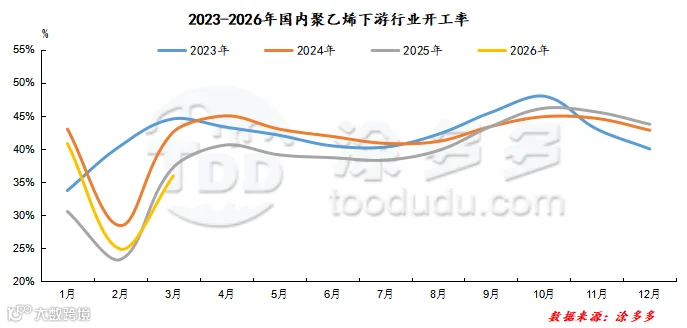

截至3月底,PE下游行业整体平均开工水平在35.93%,较上月平均开工率24.88%上涨11.05%,较去年同期37.22%下跌1.29%。

04

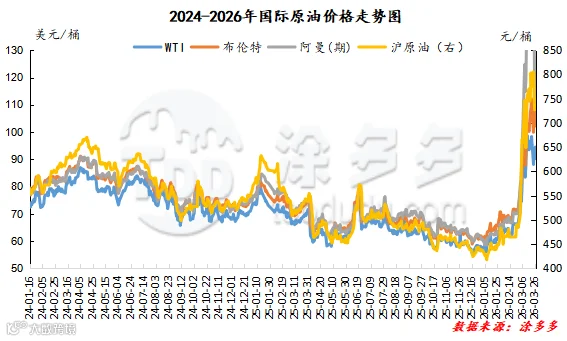

截至03月26日,WTI价格为94.48美元/桶,较上月同期上涨27.46美元/桶;布伦特价格为108.01美元/桶,较上月同期上涨35.53美元/桶;阿曼(期)价格为112.42美元/桶,较上月同期上涨42.06美元/桶;沪原油价格为728.4元/桶,较上月同期上涨244.1元/桶。

供应方面:3月内甲醇期现大幅上涨,然原料端煤炭价格虽3月下旬有上涨,然月内整体表现偏弱整理,故随着甲醇价格的上涨,煤制甲醇企业利润也呈现较好、较明显的修复,高利润使得企业多保持相对较高的开工,国产甲醇供应表现充裕,然3月下半月随着部分装置检修计划的落实,国产甲醇供应收缩的预期逐渐明显。进口甲醇受中东局势影响,后续进口量缩减预期明显,且港口甲醇库存或继续去化,高库存的形式逐渐缓解。这也使得国产甲醇或对港口补充,从而减轻国产甲醇的供应压力。需求方面:在成本端甲醇价格大幅上涨压力下,月内甲醇下游产品价格也跟涨,利润呈现明显修复,继续对产业开工修复,据了解月内山东、华北烯烃装置均有提负荷运行,下半月港口部分烯烃外采内地甲醇,后续陆续复产,故利润及开工修复下,4月份烯烃行业开工或走高,从而带动对甲醇的需求,关注华北、山东部分烯烃装置检修计划的落实情况。另随着甲醇价格的走强,警惕下游负反馈情况。传统下游方面,随着板材厂、胶黏剂厂复产等,对甲醛的需求量将提升,并且3月份甲醛行业利润修复下,或对行业开工提振,进而继续推动对甲醇的需求;醋酸方面,3月份利润修复明显,部分4月份计划检修的装置有推迟计划,故醋酸行业高开工下,继续对甲醇的需求形成提振;天气转暖后,汽车等的出行或将增多,对汽油、对MTBE的需求或增多,或进而带动对甲醇的需求。物流方面,随着油价的上涨及中东的紧张局势,甲醇运输车辆的成本增加;4月份在中东战事影响下,甲醇市场或延续高频波幅,业者操作继续维持快节奏,影响下,甲醇运价或也将维持偏高位整理走势。综合来看,4月份地缘政治逻辑预计将延续,故地缘局势依旧是甲醇市场变动的主导因素,国内甲醇市场将延续偏强震荡整理,后续4月份供减需增预期下,或继续对甲醇市场提振。继续关注地缘政治、国内外甲醇装置、国内煤炭市场走势等。

05

当前聚乙烯市场呈现供需两端双向博弈、成本与成交相互牵制的态势,整体走势趋于平稳,暂无明显单边波动趋势。下游加工企业开工率持续回升,包装、注塑等主流领域刚需逐步释放,终端采购节奏较前期有所加快,有效消化了部分市场货源,为行业基本面提供了基础支撑,不过下游行业整体仍处于按需采购状态,并未出现集中补库的情况。受下游终端消费市场复苏节奏偏缓影响,制品企业自身盈利空间有限,产品提价始终面临较大阻力,价格向上传导通道受阻,只能维持薄利多销的经营模式,这也间接制约了上游原料价格的上涨空间。而成本端依旧是市场的核心支撑因素,中东地缘冲突持续发酵,国际能源市场不确定性加剧,原油及乙烯价格高位运行,让聚乙烯生产端成本居高不下,有效封堵了价格大幅下跌的可能。从贸易流通环节来看,部分贸易商库存压力尚未完全缓解,为加快资金回笼,多采取积极出货策略,小幅让利后低价货源成交明显回暖,市场交投氛围逐步活跃。综合来看,短期聚乙烯市场多空因素处于均衡状态,成本支撑坚挺但需求端提价乏力,贸易端走货为主的格局不变,预计短期内聚乙烯市场将维持窄幅震荡整理,后续需重点关注地缘局势变化及下游实际拿货量。

来源 | 涂多多产业大数据部

李百璐 15304276805

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。