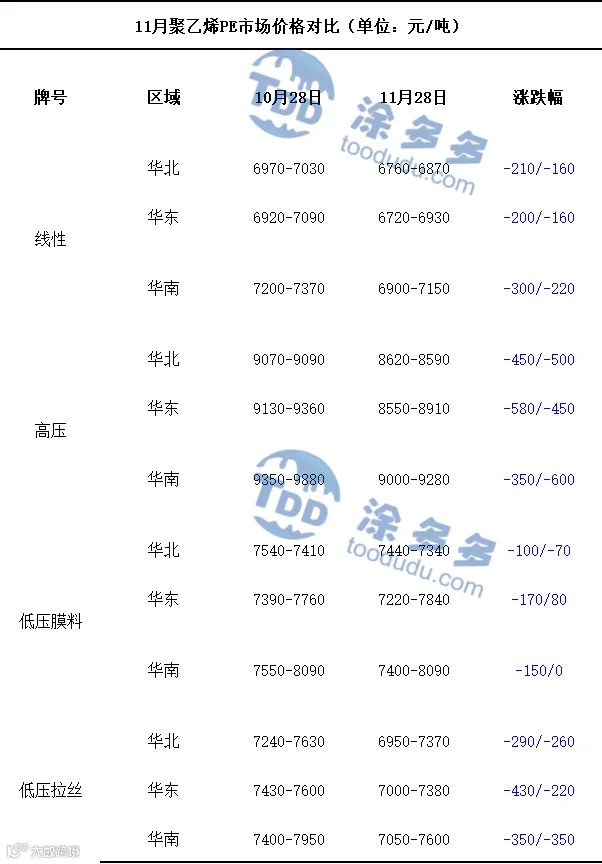

本月国内PE市场价格整体呈现疲弱运行的走势,截至11月28日,国内线性价格在6720-7150元/吨;高压价格在8550-9280元/吨;低压膜料价格在7220-8090元/吨;低压拉丝价格在6950-7600元/吨。

月内影响市场走势的因素有:1、供应端,行业装置整体运行平稳,无大规模检修引发的供给收缩,仅局部装置停车与复产形成短期对冲,未改变全局充裕格局。叠加扩能周期下资源供给持续增加,而需求疲软导致去库节奏受阻,库存消化压力逐步攀升,现货资源持续充裕,对价格形成贯穿全月的压制作用。2、需求端,刚需主导加上淡季拖累,改善动能严重不足,下游市场全程呈现“刚需为主、缺乏弹性”的特征,企业新增订单增长匮乏,采购策略聚焦按需补仓,主动备货与增仓意愿低迷。虽双十一节点对包装膜等领域形成短期小幅提振,部分细分领域存在零星刚需支撑,但整体需求增量有限,难以承接场内充裕现货。叠加月内进入传统需求淡季,低温天气进一步抑制农膜、管材等行业开工,终端消费疲软导致需求改善动能持续缺失,供需错配矛盾贯穿始终。3、期货端,L2601合约全月呈现弱势震荡、冲高回落的运行特征,盘面多空博弈频繁,缺乏持续单边驱动,且整体重心逐步下移。期货盘面的疲软表现通过期现联动效应直接传导至现货市场,不仅加剧了市场偏空情绪,还主导了短期价格运行节奏,进一步抑制现货市场交投活跃度,对月度价格形成额外拖累。4、市场情绪与预期,全月市场参与者普遍持谨慎观望心态,下游企业采购行为依赖价格波动而非订单驱动,形成负反馈循环。供需两端均无明确利好驱动,供应无收缩预期、需求回暖乏力,导致市场对短期改善预期不足,企业缺乏主动推涨动力,买卖双方交投谨慎,进一步强化了市场弱势运行态势,成为价格上行的重要制约因素。

本月塑料主连合约呈现震荡走弱、重心下移的走势,月内高低点波动幅度在332点位。具体来看:塑料主连合约10月29日开盘6975,月内最高点位出现在10月30日,最高点为7026;月内最低点位出现在11月27日,最低点为6694。截至11月28日结算价为6746,从成交状态来看:成交多开20.2%空开15.8%,多平在27.4%空平24.7%。

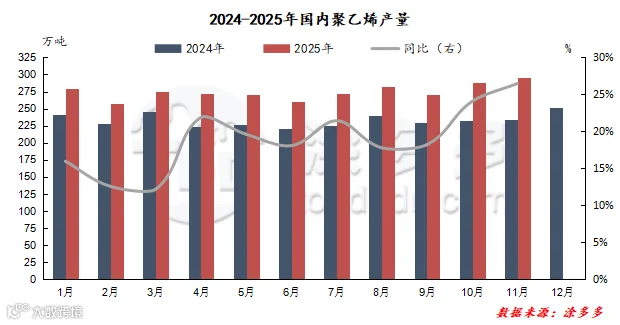

2025年11月国内聚乙烯产量在295.89万吨,较上月实际产量288.36万吨增加7.53万吨,环比涨幅2.61%,较去年实际产量233.96万吨增加61.93万吨,同比涨幅26.47%。

03

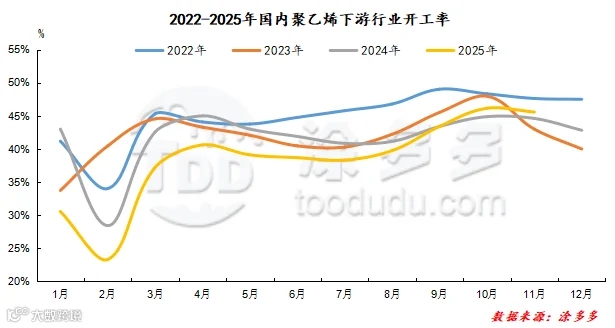

截至11月底,PE下游行业整体平均开工水平在45.58%,较上月平均开工率46.15%下跌0.57%,较去年同期44.61%上涨0.97%。

04

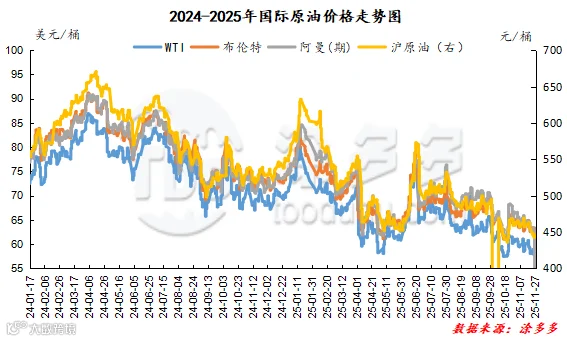

截至11月27日,WTI价格为63.28美元/桶,较上月同期上涨2.03美元/桶;布伦特价格为63.28美元/桶,较上月同期下跌2.34美元/桶;阿曼(期)价格为62.82美元/桶,较上月同期下跌5.02美元/桶;沪原油价格为445.1元/桶,较上月同期下跌23.3元/桶。

供应方面:目前前期部分检修装置陆续恢复,市场货源供应充足,而11月底部分气头装置已经停车检修,且进入12月份,仍有部分气头装置存检修计划,局部地区市场供应存缩减预期,叠加目前内地厂家库存处于低位,短期供应端对市场或表现为利好支撑。需求方面:随着11月份甲醇价格的连续下调,下游行业利润向上有所修复,其入市采买积极性有所增加,烯烃行业及部分传统下游行业开工均有所提升。目前下游多数烯烃装置运行相对稳定,12月初山东恒通MTO装置有恢复预期,富德计划12月检修,青海盐湖MTO装置尚未恢复,山东联泓新投产装置预计年底投产,还需关注其实际投产落地情况。传统下游市场维持刚需采购,但在行业利润修复的背景下,采买积极性或仍有提升,但在季节性淡季下,终端需求偏弱格局难有明显改善,向上传导有限,且后期部分地区受环保政策影响,开工或受限,短期需求端或维持刚需支撑。港口方面来看,港口市场库存目前呈现降库,但仍处于相对高位,短期内市场供应端难有明显缺口。而目前伊朗部分装置受限气影响已经停车,部分装置在12月份存停车计划,该地区开工大幅下滑,后续进口量存减量预期,且考虑到实际卸货节奏和库区政策限制,库区或仍呈现降库趋势,后期还需密切关注进口船货抵港情况以及后续卸港速度。综合来看,12月甲醇市场多空博弈,价格或维持震荡运行,市场在整体的供强需弱的局面下上涨空间有限。

05

当前PE下游市场避险情绪显著升温,受宏观经济复苏乏力、终端需求疲软及节前市场不确定性影响,叠加传统淡季临近,下游各细分领域运行呈现分化但整体偏弱的特征,包装膜行业受电商促销余热消退影响,订单量逐步回落,开工率维持中等偏下水平,农膜市场旺季收尾,地膜铺设受低温天气限制推进缓慢,生产负荷持续走低,管材、注塑等行业则受终端施工放缓、消费需求不足拖累,新增订单增长匮乏,企业多维持低负荷生产以控制成本。在此背景下,下游工厂备货积极性持续转弱,不仅主动备货意愿大幅下降,备货数量也较往年同期明显缩减,仅以刚性生产需求为核心,采取“逢低补库、按需采买”的保守策略,整体采购态度谨慎。这一态势导致市场需求支撑跟进不足,难以形成实质性增量承接场内充裕现货,而下游企业聚焦原料库存温和去化的操作,进一步降低了即时采购频次与规模,接货意愿低迷的现状持续加剧供需错配矛盾。从供应端来看,场内PE装置运行暂稳,无大规模检修或复产引发的供给大幅波动,现货资源持续保持充裕状态,叠加下游需求端的弱支撑,市场整体呈现“供强需弱”的格局。综合判断,当前市场核心矛盾仍集中于供需失衡,需求端的疲软表现是制约价格上行的关键因素,而供应端的平稳运行则进一步强化了市场弱势基础,预计短期内聚乙烯市场大概率延续弱势震荡运行态势。需求端暂无明确利好刺激,节前避险情绪下下游备货难以大幅改善,传统淡季叠加细分领域需求疲软更将进一步抑制需求弹性,供应端宽松格局短期内难以逆转,库存消化压力仍将持续,需密切关注终端需求边际改善信号与装置检修带来的供给收缩预期。

来源 | 涂多多产业大数据部

李百璐 15304276805

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。