PP月报

01

第一章 本月聚丙烯市场回顾

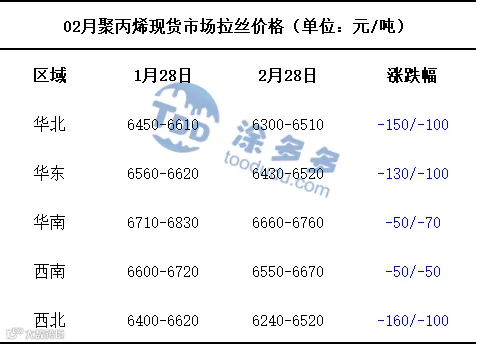

聚丙烯国内市场走势分析

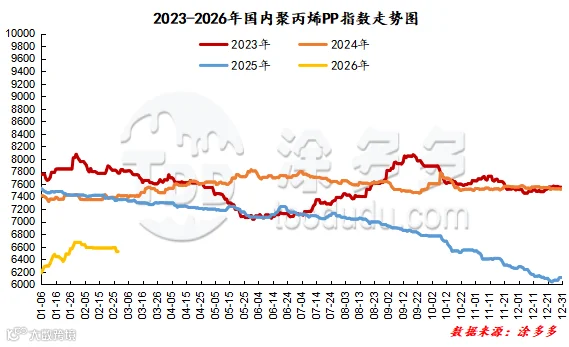

聚丙烯期货市场走势分析

02

第二章 聚丙烯国内供应分析

聚丙烯产量分析

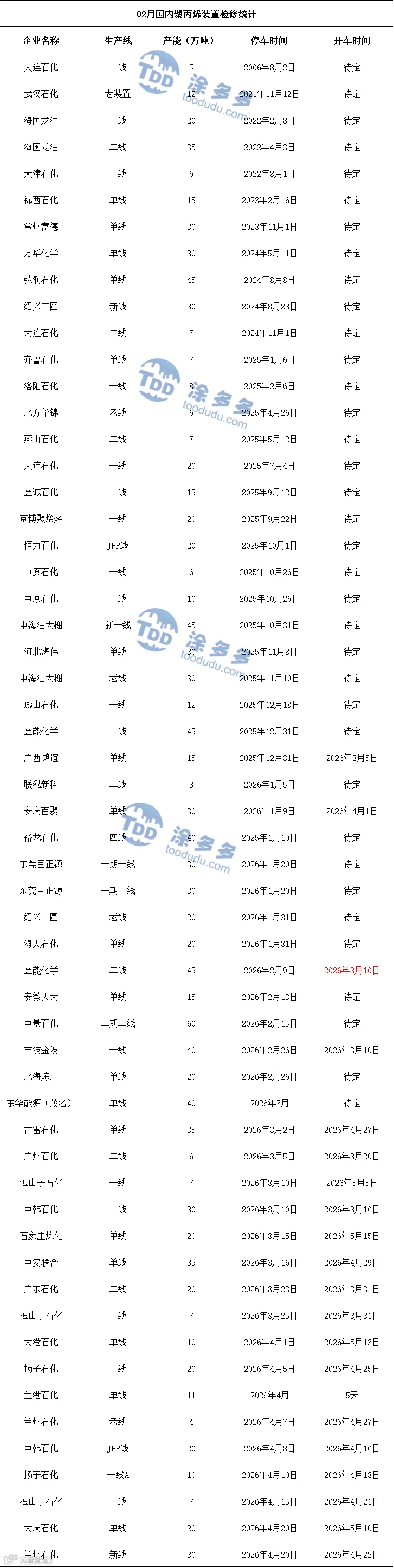

聚丙烯企业检修统计

03

第三章 聚丙烯国内需求分析

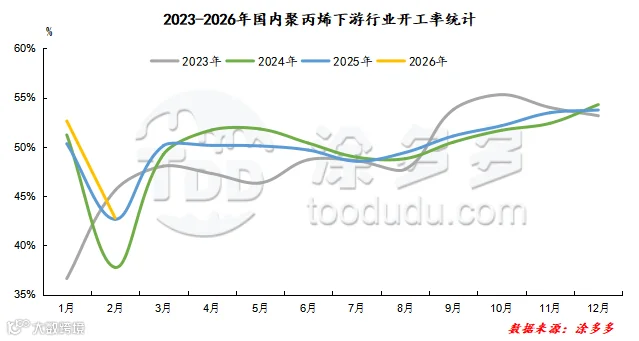

聚丙烯下游企业开工率统计

截至2月底,PP下游行业整体平均开工水平在42.79%,较上月平均开工率52.63%下跌9.84%,较去年同期42.65%上涨0.14%。

04

第四章 聚丙烯上游市场分析

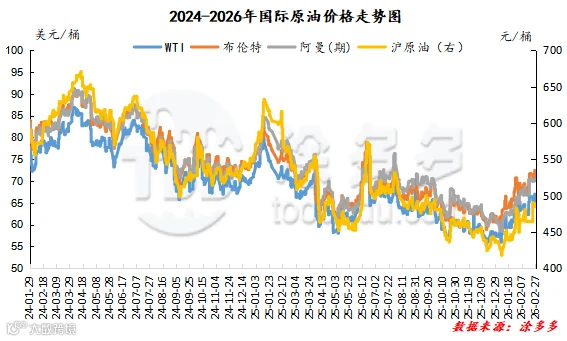

原油走势分析

截至02月27日,WTI价格为67.02美元/桶,较上月同期上涨4.63美元/桶;布伦特价格为72.48美元/桶,较上月同期上涨4.91美元/桶;阿曼(期)价格为70.36美元/桶,较上月同期上涨7.51美元/桶;沪原油价格为484.3元/桶,较上月同期上涨35.2元/桶。

甲醇走势分析

今日,国内甲醇现货市场交投整理,价格涨跌均有。今日周末,期货无开盘,业者心态多观望,鉴于昨晚夜盘震荡走高,业者整体心态较昨日略好转,西北产区部分企业日内竞价销售,价格涨跌均有,成交尚可,较昨日成交要好。下游恢复较缓,加上原料库存中位附近,故拿货多按刚需。价格方面,内蒙古北线企业出货价格集中1820-1840元/吨,低端涨10元/吨,南线企业出货1850元/吨,多维持合同量;陕北部分企业出货在1830元/吨,较昨日下跌10元/吨,竞拍成交部分。主消费市场方面,下游原料库存中位,运费下调加上市场观望下,鲁北下游多压价收货,部分下游在2110-2120元/吨,关注成交;临沂部分收货2145-2165元/吨,继续关注下游甲醛及板厂等复产及采购进度。

05

第五章 聚丙烯走势预测

当前聚丙烯市场正处在成本有托、供需偏弱、政策预期升温的多重博弈中,日常用到的快递包装、日用品塑料、家电外壳、汽车改性料等领域,都直接受开工节奏与原料价格影响。国际原油端利好利空交织,OPEC+暂停增产、美国对主要产油国制裁延续,叠加美伊分歧明显、地缘冲突风险抬升,持续强化供应收紧预期,给油制PP形成成本托底,但全球经济复苏乏力、实体需求不振,加上美联储降息节奏偏慢,又持续压制原油市场上行空间,且OPEC+已计划4月小幅增产13.7万桶/日,远期供应压力逐步显现,成本端整体呈“有支撑但难大涨”。国内市场方面,节后下游塑编、注塑、包装等行业复工进度偏缓,企业以刚需采购为主,接货力度有限,场内心态偏空,叠加长假后石化库存累积,现货去库压力仍需时间消化。恰逢全国两会召开,市场对扩内需、稳工业、促消费的政策预期升温,有望逐步提振包装、家电、基建配套等领域的需求预期,改善市场情绪。综合来看,短期内聚丙烯市场难有单边行情,预计以区间震荡、偏弱整理为主,期货受成本与情绪带动波动,现货跟随刚需缓慢修复,3月下游开工逐步回暖、库存有序去化后,市场或迎来小幅修复,但仍受制于真实需求跟进力度,4月增产预期也将持续制约反弹空间。

来源 | 涂多多产业大数据部

李百璐 15304276805

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。